Организация расчетов наличными денежными средствами

Порядок возмещения расходов по служебным командировкам в том числе и за границу

Документальное оформление расчетов с подотчетными лицами по командировочным расходам

Синтетический и аналитический учет расчетов с подотчетными лицами

Ведение Главной книги и содержание основных хозяйственных операций по учету расчетов с подотчетными лицами

Навигация

Синтетический и аналитический учет расчетов с подотчетными лицами

Учет расчетов с подотчетными лицами

54563

знака

1

таблица

0

изображений

2.2 Синтетический и аналитический учет расчетов с подотчетными лицами

Синтетический учет расчетов с работниками предприятия по подотчетным суммам осуществляется на активно-пассивном счете 71 «Расчеты с подотчетными лицами». По дебету счета отражается дебиторская задолженность работников по выданным им авансам. По кредиту 71 счета отражается израсходованная сумма денежных средств, выданная в подотчет. Сальдо по счету 71 «Расчеты с подотчетными лицами» обычно бывает дебетовое и отражает остаток подотчетных сумм, числящихся за подотчетными лицами.[13]

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции с кредитом счетов учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции с дебетом счетов, на которых учитываются затраты и приобретенные ценности, или других счетов, в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет. [6]

В условиях применения полной журнально-ордерной формы учет по счету 71 «Расчеты с подотчетными лицами» ведется в журнале-ордере №7. Он является комбинированным регистром, сочетающим аналитический и синтетический учет с линейной формой записи. Это означает, что каждой выданной под отчет сумме отводится в журнале-ордере одна строка.

При применении сокращенной журнально-ордерной формы учет по счету 71 «Расчеты с подотчетными лицами» ведется в журнале-ордере № 03.

Учет наличия и движения подотчетных сумм при упрощенной форме обобщается в ведомости № В-5, которая ведется по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [14]

В бухгалтерии на выданные по РКО подотчетные суммы составляется запись, отражающая дебиторскую задолженность предприятию, т.е. Д71 К50.

Возврат неизрасходованных сумм сопровождается обратной записью с составлением ПКО, т.е Д50 К71

Расходы, оплаченные из подотчетных сумм в пределах норм, списываются с кредита счета 71 «Расчеты с подотчетными лицами» в дебет счетов расходов, т.е. Д10, 20,26 К71.

Расходы, оплаченные из подотчетных сумм сверх норм, но с разрешения руководителя предприятия, списываются с кредита счета 71 в дебет счета 84 «Нераспределенная прибыль» или в дебет счетов фондов потребления предприятия, т.е. Д84 К71.

Отнесение на виновных лиц неправильно израсходованных сумм, выданных под отчет, отражается составлением записи Д73.2 К71.

На сумму невозвращенных в срок подотчетных средств составляется запись Д94 К71, после которой эта сумма списывается на виновное подотчетное лицо Д73.2 К94.

При направлении подотчетного лица в заграничную командировку ему выдается аванс в иностранной валюте. При этом в бухгалтерии составляются следующие записи:

· приходование валюты, полученной в банке - Д50.4 К52;

· списание выданной в подотчет валюты – Д71 К50.4;

· после возвращения из командировки подотчетная сумма списывается в счета затрат – Д20,26 К71.

Возникающие курсовые разницы на день выдачи аванса и на день предоставления авансового отчета по кредиторской задолженности по счету 71 относятся на себестоимость продукции, а по дебиторской – на финансовые результаты от деятельности предприятия.

Таким образом, все операции по выдаче авансов и расчетов по ним с подотчетными лицами находят подтверждение в журнале-ордере предприятия, содержащем ФИО подотчетного лица, его должность, остаток на начало периода, обороты за период и остаток на конец периода по 71 счету.

При автоматизированном учете все документы могут вестись в электронном виде с возможностью вывода на бумажный носитель. Порядок учета и бухгалтерские записи сохраняются.

3. Учетная политика и практика учета расчетов с подотчетными лицами на исследуемом предприятии

3.1 Применяемая форма бухгалтерского учета, первичные документы, регистры и технические средства по учету расчетов с подотчетными лицами

Основным видом деятельности исследуемого предприятия ООО «БелТАСП» является строительство.

Предприятие находится в г. Минске и не имеет филиалов и обособленных подразделений.

Как и многие другие предприятия, ООО “БелТАСП” стремится увеличивать свою прибыль и рентабельность за счет бесперебойной работы предприятия. Это возможно только при наличии устойчивых экономических связей с заказчиками и генподрядчиками, а так же изучения опыта передовых стран и применения различных материалов, облегчающих производство работ и улучшающих производственные показатели, не ухудшая при этом, качества выполненных работ. По роду своей деятельности предприятие заключает договоры на выполнение работ не только в г. Минске, но и в других населенных пунктах.

Все это вызывает необходимость направлять работников в командировки, в том числе и зарубежные, для маркетинговых изучений рынков ближнего зарубежья, а так же для выполнения работ за пределами

г. Минска.

Для обеспечения бесперебойной работы на строительных объектах иногда имеет место необходимость срочного приобретения строительного инвентаря, хозяйственных принадлежностей, топлива и средств индивидуальной защиты за наличные деньги.

Этот процесс находит документальное оформление и на ООО “БелТАСП”.

Согласно учетной политике, принятой в исследуемом предприятии, применяемая форма бухгалтерского учета – автоматизированная. При ведении бухгалтерского учета на предприятии используется бухгалтерская программа 1С:Бухгалтерия версии 7.7.

Предприятие выдает наличные деньги под отчет на командировочные, операционные и хозяйственные расходы.

Подотчетные суммы на операционные и хозяйственные расходы выдаются в размерах и на сроки, определяемые директором предприятия по согласованию с учреждением банка, осуществляющим его кассовое обслуживание. За выданные суммы подотчетное лицо должно отчитаться в течение трех дней по истечении срока.[11].

При учете расчетов с подотчетными лицами первичными документами являются:

- приходно-кассовые ордера;

- расходно-кассовые ордера;

- авансовые отчеты;

- командировочные удостоверения;

- платежные ведомости;

- кассовые чеки;

- и иные документы.

Порядок расчетов с подотчетными лицами в ООО «БелТАСП» регламентирован Учетной политикой, ведется в порядке, требуемом законодательством Республики Беларусь.

Приходно-кассовые ордера заполняются от руки на бланках строгой отчетности (см. приложение 10).

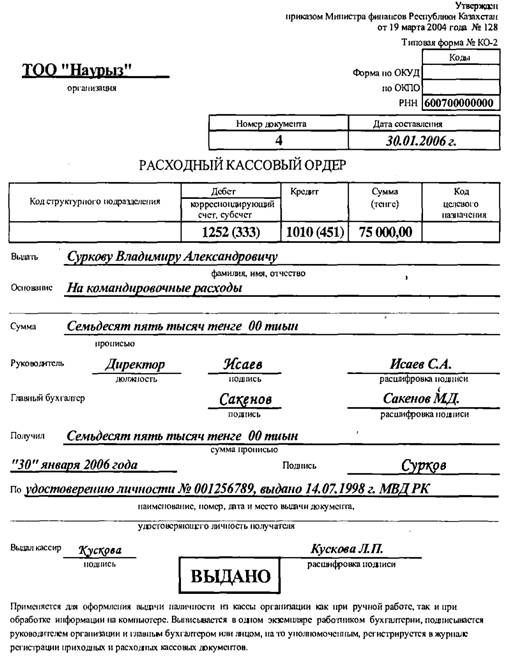

Расходно-кассовые ордера заполняются в бухгалтерской программе. После чего распечатываются, подписываются и хранятся в деле, вместе с кассовыми документами. Формирование проводок и ведение учета происходит автоматически. (см. приложения 11 и 12).

Авансовые отчеты заполняются на основании документов, подтверждающих расходование подотчетных сумм, после чего распечатываются, подписываются и хранятся в деле, вместе с кассовыми документами. Формирование проводок и ведение учета происходит автоматически.

Командировочные удостоверения заполняются на заранее изготовленных бланках, не заполненные или заполненные не до конца удостоверения к учету не принимаются.

Выбывающие в командировку работники регистрируются и в специальном журнале (см. приложение 13) [9]

До внесения изменений в законодательство использовалась другая форма (см. приложение 14) [4]

Выдача наличных денег под отчет на хозяйственные и оперативные нужды, а так же на командировочные расходы на предприятии осуществляется согласно законодательству, и ее порядок соответствует порядку, описанному в теоретической части данной работы.

При необходимости, работники предприятия используют собственные средства, в пределах норм расчетов наличными денежными средствами между субъектами хозяйствования, установленных обслуживающим учреждением банка в соответствии с законодательством Республики Беларусь.

В этом случае работники обязаны не позднее трех рабочих дней со дня приобретения составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах ООО «БелТАСП». В соответствии с данным отчетом, в бухгалтерии составляться запись Д20, 26, 60 К71 (списана подотчетная сумма по авансовому отчету) и Д71 К50 (возмещение израсходованных сумм).

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев