Предмет фінансово-господарського контролю (ФГК) та його об`єкти

Права, обов’язки і відповідальність ревізорів

Організація і порядок проведення інвентаризації (І)

Криміналістична експертиза документів

Документальна ревізія касових операцій

Процес проведення ревізії кредитних операцій

Завдання, джерела ревізії розрахунків з постачальниками

Ревізія розрахунків за страхуванням

Завдання, джерела ревізії ОЗ

Перевірка амортизаційних відрахувань

Завдання, джерела ревізії ТМЦ

Ревізія руху та наявності товарів на підприємствах роздрібної торгівлі

Завдання,джерела ревізії витрат на виробництво і собівартість продукції

Ревізія собівартості продукції

Завдання, джерела ревізії доходів і результатів діяльності

Завдання, джерела ревізії власного капіталу та забезпечення зобов'язань

Порядок складання висновків і пропозицій по результатам ревізії

Особливості ревізії, яка проводиться на вимогу правоохоронних органів

Навигация

Права, обов’язки і відповідальність ревізорів

Фінансово-господарський контроль

132539

знаков

0

таблиц

0

изображений

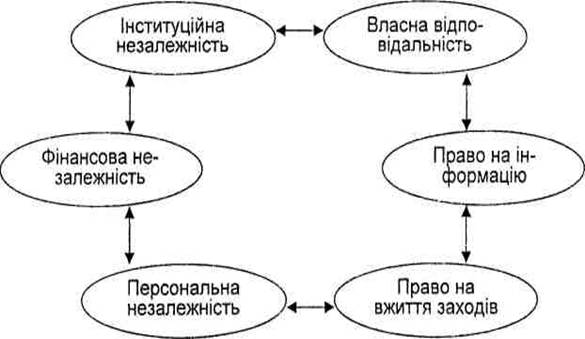

8. Права, обов’язки і відповідальність ревізорів

Права:

— ревізувати й перевіряти грошові та бухг. документи, звіти, кошториси та інші документи, що підтверджують надходження й витрачання коштів та матеріальних цінностей, проводити перевірки фактичної наявності цінностей;

— мати безперешкодний доступ на склади, у сховища, виробничі й інші приміщення для їх обстеження;

— залучати на договірних засадах кваліфікованих фахівців для проведення контрольних обмірів будівельних, монтажних та ремонтних робіт;

— вимагати від керівників об'єктів, що ревізуються, проведення інвентаризацій основних фондів, тмц, грошей і розрахунків, опечатувати каси, склади, архіви, а у разі виявлення підробок — вилучати необхідні документи, залишаючи в справах акт вилучення та копії або реєстри вилучених документів;

— одержувати від банків необхідні відомості, копії документів, довідки про банківські операції та залишки коштів;

— пред'являти керівникам, іншим посадовим особам вимоги щодо усунення виявлених порушень;

— стягувати в дохід держави кошти підприємств, отримані за незаконними угодами та з порушенням чинного законодавства;

— накладати на керівників та інших службових осіб адміністративні стягнення;

Обов'язки:

— суворо додержуватися Конституції України, законів України;

— у випадках виявлення зловживань і порушень чинного законодавства передавати правоохоронним органам матеріали ревізій

— володіти комплексом способів і прийомів контрольно-ревізійної роботи;

— об'єктивно викладати виявлені факти порушень і зловживань;

— надавати допомогу працівникам підприємства, яке ревізується, в усуненні виявлених недоліків;

— брати участь у розробці заходів щодо усунення виявлених недоліків;

— доповідати керівництву підконтрольного підприємства про результати ревізії;

— перевіряти повноту і своєчасність виконання рекомендацій за результатами попередньої ревізії.

Ревізор несе відповідальність за:

— своєчасність, належну якість ревізії; — об'єктивність викладання її результатів; — повне або часткове приховування виявлених порушень і зловживань або їх заниження; правильність і обґрунтованість висновків за результатами ревізії.

9. Види ревізій та їх характеристика

Ревізія — це різностороння перевірка діяльності підприємства для встановлення законності, доцільності й ефективності дій.

Ревізії розрізняються за такими ознаками.

За ознакою ревізуючих органів ревізії бувають позавідомчі й внутрішньовідомчі. Позавідомчі ревізії здійснюють органи інших міністерств або відомств: Міністерство економіки, Державний комітет статистики, Антимонопольний комітет тощо. Внутрішньовідомчі ревізії призначаються розпорядженням керівника вищестоящої організації чи установи.

За ознакою повноти перевірки розрізняють ревізії повні й часткові. Повна ревізія охоплює перевіркою всі види фінансово-господарської діяльності підприємства, часткова — лише окремі види діяльності або господарських операцій (касові, розрахункові, товарні, виробничі тощо).

За організаційною ознакою ревізії бувають плановими й позаплановими. Ревізії, які проводяться за визначений період часу (один, два чи три роки) і охоплюють перевіркою всі види фінансово-господарської діяльності (повні ревізії), вважаються плановими і передбачаються в планах проведення ревізій. До позапланових належать ревізії, які проводяться в окремих випадках і з різних причин (у разі виявлення нестач, за наявності сигналів про недоліки в роботі, порушення і зловживання, з метою контролю за якістю ревізії тощо).

За колом питань, що підлягають перевірці, ревізії бувають наскрізні й тематичні, комплексні й некомплексні.

Наскрізні ревізії проводять для перевірки взаємопов'язаних госпрозрахункових організацій і підприємств.

Тематичні — Вони охоплюють максимальну кількість підприємств (перевірка стану бухгалтерського обліку і фінансової звітності).

Комплексні ревізії включають усі види контролю й охоплюють виробничу та господарсько-фінансову діяльність підприємств, при цьому здійснюються документальна ревізія, економічний аналіз, перевірку оперативної роботи тощо.

Некомплексні ревізії проводяться в невеликих за обсягом роботи підприємствах, а також під час часткових ревізій за участю одного чи двох ревізорів. Наприклад, ревізія в дитячій установі, школі.

Перераховані види ревізій при вмілій, раціональній їх організації забезпечують збереження коштів, попередження фактів зловживань

10. Послідовність ревізійного процесу, його планування та процедура здійснення

Ревізійний процес складається із цілої низки послідовних етапів. Кожний з етапів має свій зміст, функціональне призначення й відокремлений за часом. У теорії і практиці контрольно-ревізійної діяльності є такі етапи: — планування ревізії; — підготовка до ревізії; — складання завдання (програми) проведення ревізії; — організація роботи на місці (об'єкті) ревізії; — документальна й фактична перевірка; — систематизація матеріалів ревізії і складання акта, висновків і пропозицій; — узгодження і обговорення наслідків ревізії на підприємстві; — затвердження матеріалів ревізії; — контроль за виконанням рішень, прийнятих за матеріалами ревізії. У зв'язку з цим плануванню ревізій повинно передувати глибоке вивчення підвідомчих підприємств, що дасть змогу правильно встановити послідовність і порядок проведення ревізій. Після затвердження планів ревізій починається підготовка до проведення ревізії. Крім того, проведенню ревізії передує вивчення наявних в організації, яка призначила ревізію, фінансових, банківських та інших органах звітних та статистичних даних, матеріалів попередньої ревізії і тематичних перевірок та іншої поточної інформації, яка характеризує господарську діяльність і фінансовий стан підприємства, що підлягає ревізії. Використовуються також дані аналізу за матеріалами фінансової звітності, акти попередніх ревізій тощо. Перед виїздом на об'єкт керівник вищестоящої організації, від імені якої проводиться ревізія, видає ревізору (керівнику бригади) розпорядження на право проведення ревізії, у якому вказуються назва підприємства, що підлягає ревізії, дата початку і закінчення ревізії. Розпорядження реєструється в журналі обліку ревізій На підставі вивчення даних про минулу фінансово-господарську діяльність підприємства і з врахуванням поставлених у розпорядженні завдань, керівник ревізійної групи (ревізор) складає програму ревізії. Програма включає перелік конкретних питань, що підлягають перевірці, період, за який має бути проведена ревізія, а також опис процедури її здійснення. Керівник ревізійної бригади повинен ознайомити всіх членів бригади зі змістом програми і розподілити завдання між ними. Далі вони складають робочі плани проведення ревізії, які затверджуються керівником ревізійної групи (бригадиром). Після закінчення організаційної роботи на підприємстві ревізор розпочинає документальну і фактичну перевірки. Протягом ревізії на окремих аркушах паперу (або в робочому зошиті чи журналі) ревізор систематизує матеріали ревізії, реєструє факти порушень, зловживань, групуючи їх за однорідними ознаками і відповідно до структури основного акта ревізії, тобто за його розділами. Наслідки ревізії оформляються актом. Акти ревізії поділяються на основні й проміжні. Основний акт ревізії — це документ, де в узагальненому вигляді фіксуються виявлені порушення й недоліки в діяльності підприємства, що ревізується. Підставою для включення фактів виявлених порушень чи недоліків в основний акт ревізії є відомості порушень, довідки, проміжні акти тощо. Проміжні акти — це разові документи, які відображають результати перевірки окремих ділянок або об'єктів перевірки. За виявленими фактами порушень від посадових осіб необхідно взяти письмові пояснення. Результати ревізії обговорюються на загальних зборах колективу підприємства, на яких приймаються відповідні рішення. Основна форма реалізації результатів ревізії — це наказ за її результатами. Він видається як у тому підприємстві, де проводилася ревізія, так і в тій організації, яка призначила ревізію.

Останній етап ревізії — контроль за виконанням рішень, прийнятих за матеріалами ревізії. Виконання прийнятих рішень за результатами ревізії контролюється шляхом одержання інформації від перевіреного підприємства про усунення виявлених недоліків і порушень під час проведення наступної планової ревізії.

Похожие работы

... обирається парламентом (кнесетом) та затверджується на посаді президентом країни терміном на 5 років, максимально - на два строки. 1.4 Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження Загальний підхід і вимоги до фінансово-господарського контролю від початку виникнення до сьогодення визначаються у нормативних документах, які наведені у табл. 1.4.1 Нормативні документи, ...

... зарахуванням, перерахуванням і використанням бюджету; одержувати от фінансово-кредитних установ довідки про стан рахунків, використання коштів бюджету і позабюджетних фондів. 5. Метод фінансово-господарського контролю Дослідження предмета фінансово-господарського контролю різними прийомами і способами утворить метод контролю. Метод контролю - це сукупність прийомів і способів дослідження ...

... в акті комп подарської діяльності під лексного аудиту приємства 3.3 Обговорення резуль Результати проведеного ауди " татів контролю ту ро.іглядають з акціонера ми, засновниками за інфор мацією бригади контролерів 3.4 Розробка профілак Розробка заходів щодо ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев