Основні історичні віхи розвитку контролю

Основні віхи розвитку органів контрольно-ревізійної роботи в зарубіжних країнах

Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин

Правова основа та організаційні схеми контролю в зарубіжних країнах

Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Навигация

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

52736

знаков

3

таблицы

1

изображение

Міністерство освіти і науки України

Коледж морського і річкового флоту

КДАВТ

Курсова робота з дисципліни:

Контроль і ревізія

на тему:

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

Виконала:

студентка ІІІ курсу

спеціальності бух. облік

Групи Б-315

Бодашевська А.П.

Перевірив:

Циплюк Д.Ю.

Київ 2007

Зміст

Вступ

1.Теоретичні аспекти об′єкта дослідження

1.1.Історія виникнення ревізії і контролю

1.1.1 Основні історичні віхи розвитку контролю

1.1.2 Основні історичні віхи організації контрольно-ревізійної роботи в зарубіжних країнах

1.2 Історія розвитку ревізії в Україні

1.3 Стан контролю і ревізії на сучасному етапі розвитку ринкових відносин

1.3.1 Державний фінансовий контроль в умовах переходу України до ринкових відносин

1.3.2 Організація контрольно-ревізійної роботи в окремих країнах

1.3.3 Правова основа та організація схеми контролю в зарубіжних країнах

1.4 Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Висновки

Використана література

Вступ

Мета курсової роботи: розробка науково-обгрунтованих рекомендацій та пропозицій, щодо історії фінансово-господарського контролю.

Для досягнення цієї мети треба вирішити такі завдання:

- дослідити економічну сутність розвитку фінансово-господарського контролю та фінансово-господарський контроль на сучасному етапі розвитку ринкових відносин;

- здійснити критичний аналіз законодавчих актів, які регулюють фінансово-господарський контроль з початку його існування до сьогодення;

- визначити завдання, джерела, напрямки, методичні прийоми фінансово-господарського контролю, послідовність контрольних дій ревізора.

На сучасному етапі розвитку країни актуальності набувають питання вдосконалення управління, важливою функцією якого є контроль. Держава не може нормально функціонувати і розвиватись без чітко організованої системи контролю за виробництвом і перерозподілом суспільного продукту та іншими сферами суспільного життя в державі. Контроль є невід’ємним елементом побудови суспільства, який зазнає серйозних змін у процесі розвитку його політичної системи, органів державного і господарського управління, законодавчої і виконавчої влади.

Ефективність роботи органів виконавчої влади і місцевого самоврядування в державі, значною мірою залежить від здійснення контролю за виконанням законів, рішень розпоряджень від належної організації їх виконання. Систематичний і всеосяжний контроль сприяє побудові наукової обґрунтованості рішень, розпоряджень та інших нормативних документів, своєчасній їх реалізації.

Він є необхідною умовою виявлення і усунення недоліків у діяльності об’єктів управління та причин , що їх породжують.

Контроль дисциплінує працівників апарату управління, дає можливість об’єктивно оцінювати рівень їхньої компетентності та відповідальності, сприяє поширенню позитивної практики роботи.

Особливе значення набуває державний контроль в умовах функціонування господарських суб’єктів з різними формами власності.

Предметом дослідження курсової роботи є історичний аспект фінансово-господарського контролю.

Контроль у широкому розумінні – процес, який має забезпечити відповідність функцій об’єкта управління прийнятим управлінським рішенням і спрямований на успішне досягнення поставленої мети.

Сутність контролю полягає у здісненні цілеспрямованого впливу на об’єкт управління, який передбачає систематичний нагляд, спостереження за їхньою діяльністю для виявлення відхилень від установлених норм, правил, вимог чи завдань у процесі їх виконання.

Основними принципами здійснення фінансово-господарського контролю є законність, обов’язковість, стратегічна спрямованість, неупередженість, всеосяжність, системність, плановість, своєчасність, конкретність, економічність, гласність(за умов дотримання державної, службової, комерційної або іншої таємниці, що охороняється законом), дієвість.

1. Теоретичні аспекти об’єкта дослідження

1.1 Історія виникнення і розвитку фінансово-господарського контролю в світі

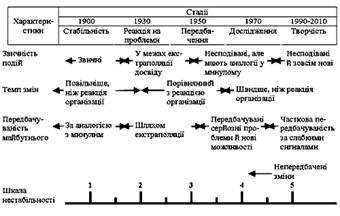

За висловлюванням англійського вченого Дж. Берна, для розуміння сучасного і сьогочасного в науці слід вивчити її минуле. Це безпосередньо торкається й такого питання, як визначення сутності та змісту контролю, що вимагає застосування ретроспективного підходу, оскільки сам процес розвитку контролю історичний. До того ж цей процес під час свого еволюційного розвитку зазнав великих змін - від контролю за допомогою здобутого досвіду, звичаїв і традицій, що передавалися з покоління в покоління, до наукового осмислення процесів і свідомого використання їх на науковій основі в ринкових умовах. Втім історичний розвиток контролю свідчить проте, що він виник не раптово, а як необхідна умова суспільної праці в забезпеченні засобами для існування всього суспільства (табл. 2.1.1).

Похожие работы

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... витягу максимального прибутку. Планування випливає з необхідності приймати сьогоднішні рішення про те, що повинно відбутися в майбутньому й означає спробу формування майбутнього розвитку підприємства. Виходячи з цього, позначимо планування як процес здійснення господарсько-організаторської функції керівництва підприємства з орієнтацією на перспективний розвиток. Для визначення значимості бюджет ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев