Навигация

Отличия судебно-бухгалтерской экспертизы от ревизии

34056

знаков

0

таблиц

5

изображений

4. Отличия судебно-бухгалтерской экспертизы от ревизии

Две соотносительные формы применения специальных бухгалтерских познаний в юридической практике имеют как сходство, так и различия.

Общее в документальной ревизии и судебно-бухгалтерской экспертизе проявляется в следующем:

1) документальная ревизия и судебно-бухгалтерская экспертиза проводятся специалистами в области бухгалтерского учета;

2) работают над материалами одного и того же характера, т.е. с первичными документами и учетными регистрами;

3) исследуют однородные хозяйственные операции, отраженные в бухгалтерских документах;

4) применяют в основном одни и те же приемы исследования материалов, которыми они владеют как специалисты-бухгалтеры.

Кроме того, если ревизия проводится по требованию правоохранительных органов, то план работы эксперта-бухгалтера и ревизора определяется сформулированными следователем вопросами и заданиями; деятельность их проходит в контакте со следователем, производящим расследование по делу, в связи с которым проводится экспертиза или ревизия.

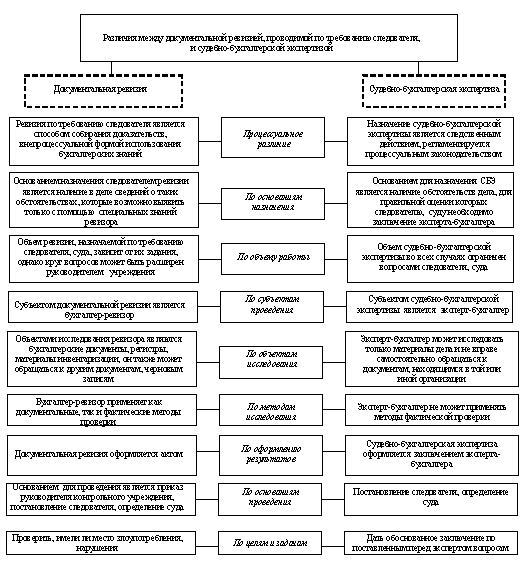

Различия между судебно-бухгалтерской экспертизой и ревизией проявляются по следующим основаниям (рис. 5):

1. Процессуальная сущность рассматриваемых форм использования специальных знаний в области бухгалтерского учета и контроля. Обычная документальная ревизия проводится вне связи с уголовным или гражданским делом и потому не является одной из форм использования специальных знаний в уголовном или гражданском процессе.

Документальная ревизия, проводимая по требованию следователя, как и судебно-бухгалтерская экспертиза, является одной из форм использования специальных знаний в судопроизводстве. Однако, в отличие от судебно-бухгалтерской экспертизы, проведение документальной ревизии не регламентируется процессуальным законом и, следовательно, она представляет собой внепроцессуальную форму использования специальных знаний. Документальная ревизия, проводимая по требованию следователя, являясь способом собирания доказательств, остается по своей сущности формой последующего хозяйственного контроля. Судебно-бухгалтерская экспертиза не относится к формам финансового контроля.

2. Субъект. Ревизия осуществляется ревизионной комиссией, ревизором или аудитором, которые являются должностными лицами, их права, обязанности и ответственность определены соответствующими инструкциями. В суде и на предварительном следствии ревизор выступает в роли свидетеля и дает свидетельские показания.

Субъектом судебно-бухгалтерской экспертизы выступает эксперт-бухгалтер, который является не должностным лицом, а самостоятельным процессуальным. На предварительном следствии и в суде эксперт-бухгалтер дает не показания, а заключение на основании своих познаний, что регламентируется Уголовно-процессуальным кодексом Республики Беларусь.

Кроме того, эксперт-бухгалтер является активным участником процесса. В частности, в пределах своей компетенции с разрешения следователя (суда) имеет право задавать вопросы обвиняемым и свидетелям.

3. Основания для назначения документальной ревизии и судебно-бухгалтерской экспертизы. Основанием для назначения ревизии, проводимой по инициативе хозяйственных или специальных контрольных органов, является план ревизионной работы (плановая ревизия) или сообщения о различных нарушениях в подведомственных организациях. Основанием для проведения ревизии, проводимой по требованию следователя или суда, являются сведения, полученные при расследовании или судебном рассмотрении, о таких обстоятельствах, которые возможно выявить только с помощью специальных знаний ревизора.

Основанием для назначения судебно-бухгалтерской экспертизы служат такие обстоятельства дела, для правильной оценки которых следователем или судом необходимо заключение эксперта-бухгалтера.

4. Основания для проведения ревизии и судебно-бухгалтерской экспертизы. Основанием для проведения ревизии, назначаемой по инициативе хозяйственных и контрольных органов, является приказ руководителя вышестоящей или контрольной организации. В тех случаях, когда ревизия проводится по инициативе следователя или суда, также издается соответствующий приказ, однако основанием для его издания является требование (постановление, определение) следователя или суда. Основанием для проведения судебно-бухгалтерской экспертизы служит только постановление следователя или определение суда.

5. Факторы, определяющие объем работы ревизора или эксперта. Объем работы при ревизии, проводимой по инициативе хозяйственных или контрольных органов, определяется по усмотрению руководителя учреждения, назначившего ревизию.

Объем ревизии, назначаемой по требованию суда или органов следствия, зависит от их задания. Однако и в этом случае руководитель учреждения при назначении ревизии может включить в ее программу более широкий по сравнению с заданием круг вопросов.

Объем судебно-бухгалтерской экспертизы во всех случаях ограничен вопросами следователя или суда.

6. Объектами исследования обычной документальной ревизии являются бухгалтерские документы, регистры, материалы инвентаризаций и периодической отчетности, а также документы и записи оперативного учета, которые находятся в проверяемой организации.

При ревизии, проводимой по требованию суда или органов следствия, наряду с этими документами ревизор может использовать и материалы дела (документацию, изъятую и приобщенную к уголовному или гражданскому делу). Он может анализировать также специфические объекты – документы неофициального учета, записи «личной бухгалтерии», черновые записи материально ответственных лиц. Использование при такой ревизии части материалов дела приближает ее к судебно-бухгалтерской экспертизе. Эксперт-бухгалтер может исследовать только материалы дела и не вправе самостоятельно обращаться к документам, находящимся в той или иной организации. При этом некоторые материалы дела (акты ревизий, в определенной части заключения других экспертов, показания свидетелей и обвиняемых), являясь объектами исследования эксперта-бухгалтера, не могут быть объектами документальной ревизии.

7. Цели и задачи. Главная задача ревизора – проверить и выявить факты преступного характера. Эксперт же стремится максимально, полно и правильно дать заключение по поставленным вопросам. Основная цель эксперта-бухгалтера – дать обоснованное заключение на поставленные перед ним вопросы по рассматриваемому органами суда и следствия делу, а ревизора – проверить, имели ли место злоупотребления, нарушения, а если имели, то выявить их в полном объеме.

8. Методы исследования. Ревизор при выполнении задания следователя или суда по согласованию с ними применяет методы фактической проверки. Эксперт-бухгалтер не может прибегать к методам фактического контроля даже при согласии на то следователя или суда.

9. Оформление результатов. По результатам работы ревизор составляет акт ревизии. Результаты проведения судебно-бухгалтерской экспертизы отражаются в заключении, имеющем силу источника доказательств.

Приведенные различия необходимо учитывать в практической деятельности суда и правоохранительных органов при решении вопроса о наиболее целесообразной для данного случая форме использования специальных учетно-экономических знаний. По этим же признакам определяют, какие вопросы учетно-экономического характера могут быть решены с помощью документальной ревизии, а какие – с помощью судебно-бухгалтерской экспертизы.

Рис.5. Различия между документальной ревизией, проводимой по требованию следователя, и судебно-бухгалтерской экспертизой

Список использованных источников

1. Атанесян Г.А. Судебная бухгалтерия: учебник/ Г.А Атанесян, С.П. Голубятников.– М.: Юрид. лит., 1989.

2. Белов А.Н. Судебно-бухгалтерская экспертиза/ А.Н. Белов. – М.: Финансовая газета, 2001.

3. Каштанова И.А. Предмет, метод и общая методика судебно-бухгалтерской экспертизы / Каштанова И.А., 2006.

4. Белов А.А. Судебно-бухгалтерская экспертиза/ А.А. Белов, А.Н. Белов. – М.: Книжный мир, 2003.

Похожие работы

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

... -бухгалтерам касаются, главным образом, качества и сроков производства судебно-бухгалтерских экспертиз. Вместе с тем обзор практики назначения, проведения и использования заключений судебно-бухгалтерских экспертиз по уголовным делам свидетельствует, что постановления следователей часто содержат неправильные по существу или форме вопросы, которые можно разделить на три группы: а) неконкретные или ...

... , так как следователь не всегда имеет достаточные профессиональные знания по бухгалтерскому учету, контролю и анализу хозяйственной деятельности. ПРАВА И ОБЯЗАННОСТИ ЭКСПЕРТА БУХГАЛТЕРА. Лица, привлекаемые к проведению судебно-бухгалтерской экспертизы, как сотрудники экспертных учреждений, так и опытные профессионалы, для которых проведение экспертизы не является служебной обязанностью, ...

... обеспечивающей получение источника доказательств, во-вторых, в применении экспертных знаний с бухгалтерской в ходе исследования хозяйственных операций 2. Приемы частной методики судебно-бухгалтерской экспертизы Приемы частной методики - это такие приемы, которые носят специфический характер и используются только в экспертной практике. К числу таких приемов принято относить использование ...

0 комментариев