Навигация

Проверка и выявление фактов отклонений от требований налоговой, бюджетно-сметной или кассовой дисциплины

34056

знаков

0

таблиц

5

изображений

4. Проверка и выявление фактов отклонений от требований налоговой, бюджетно-сметной или кассовой дисциплины.

5. Определение и анализ недостатков в системе бухгалтерского учета и отчетности (определение правильности или неправильности методики учета, применяемой в данной организации, отклонений от правил ведения учета и отчетности, несоответствия между данными учета и отчетности и др.).

6. Определение правильности (или неправильности) методики проведения документальной ревизии, проверка различного рода недостатков в организации предварительного, текущего и последующего финансового контроля.

Решение любой из перечисленных задач требует от эксперта-бухгалтера исследования документального оформления и отражения в учете конкретных хозяйственных операций.

В Республике Беларусь производством судебных экспертиз занимается непосредственно Белорусский научно-исследовательский институт проблем криминалистики, криминологии и судебной экспертизы, в котором отдельно выделена лаборатория бухгалтерских экспертиз. Кроме того, при каждом областном управлении юстиции имеется одна должность эксперта-бухгалтера.

2. Предмет, объекты исследования и методы судебно-бухгалтерской экспертизы

Предметом судебно-бухгалтерской экспертизы являются отраженные в первичных документах и учетных регистрах хозяйственные операции, ставшие объектом расследования или судебного разбирательства, относительно которых эксперт-бухгалтер дает заключение по вопросам, поставленным на его разрешение следователем или судом.

Органы суда и следствия прибегают к помощи судебно-бухгалтерской экспертизы в случае, если другими средствами не могут разрешить возникающие вопросы. Экспертиза состоит в исследовании экспертом предъявленных следователем или судом материалов дела.

Объекты судебно-бухгалтерской экспертизы – это закрепленные в материалах дела и предусмотренные процессуальным законодательством источники информации.

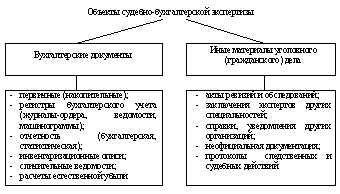

Исходя из характера материалов, предъявленных эксперту-бухгалтеру для исследования, объекты судебно-бухгалтерской экспертизы делятся на две группы (рис. 3):

1) бухгалтерские документы;

2) другие материалы уголовного или гражданского дела.

Рис. 3. Объекты судебно-бухгалтерской экспертизы.

К бухгалтерским документам относится вся документация, в которой отражается финансово-хозяйственная деятельность предприятия: первичные, накопительные и сводные бухгалтерские документы; учетные регистры (журналы-ордера, ведомости, машинограммы, мемориальные ордера и т.п.); отчетность (балансы с приложениями, статистические отчеты); инвентаризационные описи и сличительные ведомости; расчеты естественной убыли.

К другим материалам дела относятся: акты ревизий и обследований, справки, выписки и уведомления различных организаций, неофициальная документация, протоколы следственных и судебных действий, заключения экспертов других специальностей. Правильное использование других материалов дела помогает эксперту выяснить обстоятельства, связанные с процессом оформления учетных документов, их назначением, условиями, при которых они были составлены, с этапами прохождения документов и совершенными на их основе действиями.

Порядок и пределы использования экспертом-бухгалтером материалов первой и второй групп различны. Выводы эксперта должны быть обоснованы бухгалтерскими источниками. Иные материалы дела могут быть использованы экспертом для более точного определения периода исследования, выбора методов экспертизы и решения других вспомогательных и организационных вопросов.

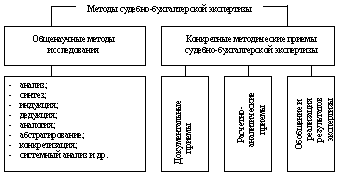

Метод судебно-бухгалтерской экспертизы – это совокупность методических приемов, применяемых при экспертном исследовании хозяйственных операций, отраженных в бухгалтерском учете, результатах ревизий и проверок финансовой деятельности хозяйствующих субъектов (рис. 4). Общенаучные методы исследования в судебно-бухгалтерской экспертизе включают в себя, прежде всего, анализ и синтез, абстрагирование и конкретизацию, индукцию и дедукцию, аналогию и моделирование, системный анализ и другие методы исследования окружающей действительности.

Рис. 4. Методы судебно-бухгалтерской экспертизы.

Конкретные научные методические приемы судебно-бухгалтерской экспертизы – это специфические приемы экспертного исследования, разработанные на основе достижений практики, а также развития экономической и юридической наук. Их можно объединить в три группы: документальные, расчетно-аналитические, обобщения и реализации результатов экспертизы.

Документальные приемы – это исследование учетных документов, различные экспертизы этих документов, проверка нормативно-правовой базы их составления и т.д. Применяют названные методические приемы при условии возникновения ущерба от хозяйственных операций, которые отражены в первичной документации, регистрах бухгалтерского учета и отчетности, а также стали объектами расследования правоохранительными органами.

К расчетно-аналитическим приемам относятся прежде всего экономический анализ, статистические расчеты, экономико-математические методы.

Экономический анализ – система научных приемов, используемых в судебно-бухгалтерской экспертизе для выявления причинных связей, обусловивших конфликтные ситуации в хозяйственных операциях и процессах, которые стали объектами расследования правоохранительными органами.

Статистические расчеты – приемы, с помощью которых судебно-бухгалтерская экспертиза может определить качественные и количественные характеристики исследуемых хозяйственных операций и процессов, не содержащихся непосредственно в исходной экономической информации. Применяются они при необходимости произвести уточнения приближенных величин, перейти от одних величин к более точным характеристикам количественных связей и отношений.

Экономико-математические методы применяются в судебно-бухгалтерской экспертизе при установлении факторов, влияющих на результаты хозяйственной деятельности, с тем, чтобы учесть их на стадии исследования общих результатов работы предприятия, а также в случаях, когда другими способами определить тесноту факторов трудно.

Обобщение и реализация результатов экспертизы включает сводку, группировку, систематизированное изложение результатов в заключении эксперта, изучение заинтересованными лицами этих заключений, оценку и реализацию следствием и судом ее результатов, назначение повторных или дополнительных экспертиз.

Похожие работы

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

... -бухгалтерам касаются, главным образом, качества и сроков производства судебно-бухгалтерских экспертиз. Вместе с тем обзор практики назначения, проведения и использования заключений судебно-бухгалтерских экспертиз по уголовным делам свидетельствует, что постановления следователей часто содержат неправильные по существу или форме вопросы, которые можно разделить на три группы: а) неконкретные или ...

... , так как следователь не всегда имеет достаточные профессиональные знания по бухгалтерскому учету, контролю и анализу хозяйственной деятельности. ПРАВА И ОБЯЗАННОСТИ ЭКСПЕРТА БУХГАЛТЕРА. Лица, привлекаемые к проведению судебно-бухгалтерской экспертизы, как сотрудники экспертных учреждений, так и опытные профессионалы, для которых проведение экспертизы не является служебной обязанностью, ...

... обеспечивающей получение источника доказательств, во-вторых, в применении экспертных знаний с бухгалтерской в ходе исследования хозяйственных операций 2. Приемы частной методики судебно-бухгалтерской экспертизы Приемы частной методики - это такие приемы, которые носят специфический характер и используются только в экспертной практике. К числу таких приемов принято относить использование ...

0 комментариев