Особенности финансов различных форм коммерческих организаций. Сущность финансовых ресурсов предприятия, их состав и структура

Формирование распределение и использование финансовых ресурсов хозяйствующего субъекта

Основные направления участие финансовых ресурсов предприятий в развитии территории

Анализ участия коммерческих организаций в формировании бюджета Самарской области

Оценка участия предприятий Самарской области в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ

Навигация

Оценка участия предприятий Самарской области в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ

Роль финансовых ресурсов предприятий в развитии территории

86431

знак

5

таблиц

9

изображений

2.2 Оценка участия предприятий Самарской области в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ

Влияние финансовых ресурсов предприятия на развитие территории может быть не только косвенным, но и прямым. Из прибыли, которая оставляется в распоряжении предприятий, формируются целевые фонды. За счет средств этих фондов коллективы предприятий имеют возможность удовлетворять коллективные потребности в жилье, социально-культурных и бытовых услугах. Кроме того, крупные предприятия, оказывающие негативное воздействие на окружающую среду затрачивают достаточно большие средства на совершенствование природоохранительных технологий, обеспечение экологической безопасности региона.

Наибольшую роль в развитии территории играют финансовые ресурсы наиболее крупных, зачастую градообразующих предприятий. Значительный объем финансовых ресурсов таких хозяйствующих субъектов направляется на содержание подведомственных им объектов жилищно-коммунального и культурно-бытового назначения. В ведомственном подчинении находятся: жилищный фонд, коммунальные предприятия, детские дошкольные учреждения, детские лагеря, дома отдыха, санатории. Очень часто средства предприятий, направленные на развитие региона, объединяются со средствами территориальных бюджетов для финансирования программ по строительству объектов инфраструктуры.

Как уже было сказано ранее, наиболее серьезную роль в развитии территории играют крупные, градообразующие предприятия. Одним из таких предприятий в самарской области является ОАО «АВТОВАЗ».

Рассмотрим участие предприятий самарской области в обеспечении экологической безопасности региона и реализации социально-значимых целевых программ на примере экологической политики ОАО АВТОВАЗ.

Как известно не одно промышленное предприятие не может быть совершенно безотходным и экологически безопасным, однако целенаправленные усилия, приложенные для совершенствования технологических процессов, сокращения потребляемых ресурсов и образующихся отходов, способствуют сохранению природной среды.

Актуальность проблемы, связанной с охраной окружающей среды, для АВТОВАЗа состоит в необходимости непрерывного совершенствования системы экологического управления с целью обеспечения экологической безопасности производства.

Рассмотрим динамику расходов АВТОВАЗа на обеспечение экологической безопасности.

Таблица 2.4. Динамика расходов ОАО АВТОВАЗ на обеспечение экологической безопасности.

| показатель | Сумма расхода, тыс. рублей | ||||

| 2006 | 2007 | отклонение, 2007 г. по сравнению с 2006 г. | 2008 | отклонение 2008 г. по сравнению с 2007 г. | |

| всего затрат на природоохранную деятельность | 268 090 | 364 200 | 96 110 | 374 020 | 9 820 |

| эксплуатационные затраты на природоохранную деятельность | 209 600 | 299 500 | 89 900 | 312 260 | 12 760 |

| затраты на развитие природоохранной деятельности | 45 600 | 47 900 | 2 300 | 43 760 | -4 140 |

| иные затраты на природоохранную деятельность | 12 890 | 16 800 | 3 910 | 18 000 | 1 200 |

Из анализа таблицы 2.4. видно, что в 2007 по сравнению с 2006 годом выросли все показатели, то есть произошел рост затрат АВТОВАЗа по всем видам расходов на природоохранную деятельность. Общие затраты на природоохранную деятельность возросли с 268 090 до 364 200 (на 96 110) тысяч рублей, эксплуатационные затраты на природоохранную деятельность возросли с 209 600 до 299 500 (на 89 900) тысяч рублей, затраты на развитие природоохранной деятельности повысились на 2 300 тысяч рублей. Увеличение объясняется ростом производства, а следовательно и увеличением негативного воздействия на окружающую среду с одной стороны (отсюда увеличение эксплуатационных затрат на природоохранную деятельность) и ростом прибыли предприятия с другой стороны (отсюда увеличение затрат на развитие природоохранной деятельности).

Ухудшение экономической ситуации привело к некоторому снижению темпов роста затрат на природоохранную деятельность в 2008 году. В связи с некоторым снижением прибыли предприятия даже произошло сокращение затрат на развитие природоохранной деятельности.

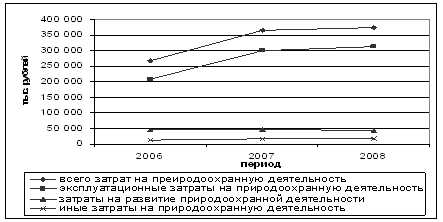

Рис. 2.6. Динамика расходов ОАО АВТОВАЗ на природоохранную деятельность.

На рис. 2.6. представлен график, показывающий динамику расходов ОАО АВТОВАЗ на природоохранную деятельность. Из рисунка видно, что в период с 2006 по 2008 годы происходил рост практически по всем показателям природоохранной деятельности, что обусловлено ростом производства и прибыли предприятия. Однако можно заметить, что темпы роста всех показателей в период с 2006 по 2007 годы был значительно выше, чем в период с 2007 по 2008 годы. Уменьшение темпов роста может объясняться как ростом экологической безопасности производства, так и ухудшением экономического положения предприятия и отсутствием у него дополнительных средств, которые могли быть направлены на развитее природоохранной деятельности.

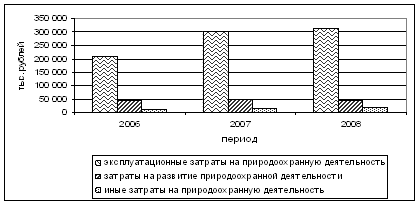

Рис. 2.7. Основные затраты ОАО АВТОВАЗ на природоохранную деятельность.

На рис. 2.7. показаны основные затраты ОАО АВТОВАЗ на природоохранную деятельность. Из рисунка видно, что больше всего средств расходуется на финансирование эксплуатационных затрат на природоохранную деятельность. То есть основные расходы ВАЗа на природоохранную деятельность приходятся на уменьшение негативных последствий воздействия предприятия на окружающую среду. Сумма затрат такого рода напрямую зависит от количества произведенной продукции. То есть в период роста производства эксплуатационные затраты на природоохранную деятельность растут, в период падения - снижаются. Затраты на развитие природоохранной деятельности зависят от прибыли предприятия, из которой они финансируются.

В настоящее время происходит снижение затрат на природоохранительную деятельность по всем показателям. Существенное снижение эксплуатационных затрат может объясняться сокращением производства на предприятии. Снижение затрат на совершенствование природоохранной деятельности объясняется ухудшением экономической ситуации на ВАЗе, отсутствием средств, которые могли бы быть направлены на совершенствование природоохранной деятельности.

Наиболее эффективной мерой как с точки зрения повышения финансовой и экономической устойчивости ВАЗа, так и с точки зрения экологической безопасности производства, является внедрение на предприятии системы экологического менеджмента (СЭМ). Система экологического менеджмента ОАО АВТОВАЗ по обеспечению экологической безопасности производства и экологической безопасности региона финансируется как за счет средств самого предприятия, так и за счет средств бюджета самарской области и мери Тольятти.

Рассмотрим структуру финансирования «Программы экологического менеджмента АО АВТОВАЗ по обеспечению экологической безопасности» в таблице 2.5.

Таблица 2.5. Структура финансирования «Программы экологического менеджмента АО АВТОВАЗ по обеспечению экологической безопасности»

| Источник финансирования | 2006 | 2007 | 2008 | |||

| тыс. рублей | % в 2006 году | тыс. рублей | % в 2007 году | тыс. рублей | % в 2008 году | |

| общий объем финансирования | 219 210 | 100% | 219 210 | 100 % | 223 660 | 100 % |

| АО АВТОВАЗ | 101 610 | 46,35% | 101 610 | 46,35% | 106 060 | 47,42% |

| мэрия | 68 220 | 31,12% | 68 200 | 31,12% | 68 200 | 30,50% |

| бюджет области | 49400 | 22,53% | 49400 | 22,53% | 49400 | 22,08% |

Из анализа таблицы 2.5. видно, что общий объем финансирования программы в 2006 и 2007 годах был одинаковым и составлял 219 210 тысяч рублей, в 2008 году произошел рост объемов финансирования до 223 660 тысяч рублей. Из таблицы видно, что доля участия АО АВТОВАЗ в финансировании программы экологической безопасности в 2006 и 2007 годах была одинаковой и составляла 46,35 %. (101 119 тысяч рублей). В 2008 году она повысилась до 47,42 %. Это свидетельствует о некотором росте участия предприятия в обеспечении экологической безопасности региона. К сожалению, в настоящее время происходит снижение доли участия ВАЗа в финансировании данной программы, что вызвано падением производства и прибыли на предприятии, ухудшением его экономического состояния. Расходы мери и бюджета области на финансирование программы экологической безопасности региона оставались неизменными и составляли 68220 тысяч рублей и 49400 тысяч рублей соответственно. При этом доля финансирования программы экологической безопасности колебалась от 30,5% до 31,12% (у мери Тольятти) и от 22,08% до 27,53% (у областного бюджета).

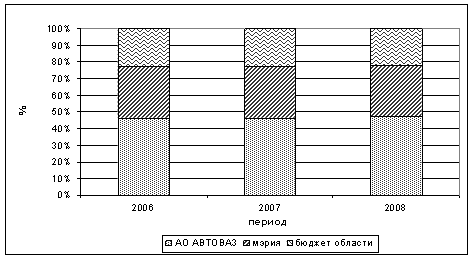

Рис 2.8. Структура финансирования «Программы менеджмента АО АВТОВАЗ по обеспечению экологической безопасности»

Из анализа рис. 2.8 видно, что доля АВТОВАЗа в финансировании названной программы в период с 2006 по 2008 годы составляла более 40 % от общего объема финансирования. Причем 2008 году произошел незначительный рост доли участия АВТОВАЗа в финансировании программы экологической безопасности.

Таким образом, можно сделать вывод о достаточно большом влиянии финансовых ресурсов ОАО АТОВАЗ на обеспечение экологической безопасности территории. Причем предприятие затрачивает средства не только на очистку (уменьшение собственного негативного влияния на окружающую среду), но и на совершенствование природоохранной деятельности. Кроме того, АВТОВАЗ вкладывает средства в развитие программ природоохранной деятельности в рамках долевого финансирования совместно с мэрией городского округа Тольятти и бюджетом самарской области.

Помимо обеспечения экологической исключительно важной особенностью ОАО АВТОВАЗ является эффективная социальная политика. Ее основной принцип формулируется так: «Завод строился как современное предприятие с передовой технологией, отвечающей мировым стандартам; создание социально-бытовых условий жизни населения, строительство жилья, объектов и сооружений, их облик также должен соответствовать этому уровню». АВТОВАЗ принял на себя, параллельно с жилищным строительством, создание жилищного фонда и всей социальной инфраструктуры. Руководство АВТОВАЗа, мысля стратегически, понимает значимость социальной сферы для своего развития. [12, 10-11]

Одной из самых актуальных программ АВТОВАЗа была и остается жилищная. Однако в последнее десятилетие произошел переход от предоставления бесплатного жилья к строительству за счет работников автозавода. При этом у предприятия существуют механизмы снижения финансовой нагрузки и обеспечения гарантии качества и сроков выполнения строительных работ. Так завод продолжает вкладывать средства в строительство инженерных сетей и коммуникаций, что позволяет себестоимость жилья для заводчан. С учетом заводского профсоюза разрабатываются варианты субсидирования застройщиков

Создание и активное и активное развитие новых форм партнерских отношений с целью снижения на застройщиков вызвало в городе активизацию жилищного рынка. В результате в 2004 году в Тольятти в рамках программы жилищного обеспечения появилось направление приобретения жилья на вторичном рынке, в том числе с предоставлением ипотечных кредитов заводчанам. [12, 224-225]

Кроме того, в 2008 году в рамках жилищной программы было запланировано безвозмездно предоставлять работникам завода субсидии на приобретение жилья по ипотечным кредитам. Планировалось, что это будет не разовая акция, а ежегодная программа.

Еще одной важной социально-значимой программой ВАЗа является создание Негосударственного «пенсионного фонда завода».

Также к наиболее важным программам, реализуемым на АВТОВАЗе относится Программа добровольного медицинского страхования, позволяющая осуществлять коллективное медицинское страхование с использованием средств предприятия.

Кроме того, довольно значительными являются расходы завода на содержание подведомственных учреждений: детских садов, детских лагерей, домов отдыха, санаториев. Работникам предприятия на льготных условиях выделяются путевки в различные оздоровительные учреждения (санатории, дома отдыха).

Таким образом, реализуемые АВТОВАЗом социально-значимые целевые программы могут быть разделены на три группы.

Первая, реализуется с участием государства - это обязательные гарантии и компенсации. Они предусмотрены законодательством и обеспечивают обязательное социальное страхование (пенсионное, медицинское, от несчастных случаев на производстве и профессиональных заболеваний, другие виды социального страхования). Здесь АВТОВАЗ выступает гарантом целевого использования средств, поступающих из внебюджетных фондов, и своевременную их выплату в полном объеме в соответствии с действующим законодательством.

Вторая, корпоративные социальные программы: льготы и гарантии непосредственно связанные с обеспечением производственных процессов (доставка персонала к месту работы и обратно, организация питания работников на производстве, содержание и воспитание детей работников в детских садах, обеспечение деятельности комплексов общежитий).

И третья группа, программы «нового поколения», содержащие реальные механизмы управления персоналом, они разработаны и действуют с учетом рыночных условий, предусматривают партнерские отношения между работниками и предприятием. В числе таких программ пенсионная и жилищная программы, программа медицинского страхования. [12, 226-227]

Еще одним важным направлением воздействия АВТОВАЗа на развитие территории является благотворительная деятельность предприятия. К благотворительной деятельности завода относятся следующие мероприятия: строительство различных социально-культурных объектов, церквей (так, например, при участи финансовых ресурсов АВТОВАЗа был построен Спасо-Преображенский собор в Автозаводском районе), поддержка спортивных мероприятий, организация досуговых и лечебно-оздоровительных мероприятий, создание благотворительных фондов.

Таким образом, можно сделать вывод о достаточно весомом вкладе АВТОВАЗа (а следовательно и его финансовых ресурсов) в развитии территории.

Однако АВТОВАЗ является крупным градообразующим предприятием, одним из крупнейших предприятий страны. Роль же небольших предприятий и их финансовых ресурсов в развитии территории значительно меньше. В среднем малое предприятие в Тольятти выплачивает в областной бюджет примерно 300-350 тысяч рублей, часть этих средств в дальнейшем расходуется на развитие территории. Выплаты малых предприятий на осуществление социальных программ также незначительны (как правило, если участие в той или иной программе законодательно не закреплено и осуществление выплат не обязательно, малые предприятия предпочитают не участвовать в программе). Однако даже небольшие предприятия берут на себя заботы по благоустройству территории вокруг своих объектов, прокладке и поддержанию дорог и тротуаров вдоль этих объектов, освещению и озеленению прилегающих к ним территорий.

Вместе с тем надо отметить, что в условиях современного финансового кризиса многие предприятия пошли по пути не только сокращения выделения средств на общерегиональные мероприятия, но и отказа от финансирования проектов по развитию территории.

Следует полагать, что после выхода страны из экономического кризиса, с укреплением финансового положения предприятия в целях социальной защищенности своих трудовых коллективов и улучшения условий проживания их в населенных пунктах будут увеличивать выделение средств на социальную инфраструктуру и осуществление общерегиональных мероприятий. Все это вновь приведет к повышению значения финансовых ресурсов предприятий в развитии территории.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы предприятий - это совокупность денежных доходов, поступлений и накоплений коммерческих организаций, используемых для обеспечения их деятельности, развития предприятия или сохранения его места на рынке, а также для решения некоторых социальных задач. Финансовые ресурсы предприятия способны оказывать достаточно сильное влияние на развитие региона.

В данной работе проанализирована роль финансовых ресурсов предприятия в развитии территории.

Было установлено, что далеко не все хозяйствующие субъекты в силу своих небольших размеров и недостаточности ресурсов способны оказывать значительное прямое воздействие на развитие региона. Однако все предприятия в той или иной мере участвуют в формировании бюджета региона. Основным налогом, поступающим в бюджет области от коммерческих организаций, является налог на прибыль организаций. Это позволяет сделать вывод, что основой косвенного (при помощи налогов) участия предприятий в развитии территории является прибыль хозяйствующего субъекта.

Было также выявлено, что крупные предприятия способны напрямую оказывать достаточно сильное влияние на развитие региона. Это может проявляться в природоохранной деятельности промышленных предприятий, а также их деятельности по улучшению экологической обстановки территории. Прежде всего, крупные промышленные предприятия выделяют средства на уменьшение негативных последствий собственного воздействия на окружающую среду. Также ими могут выделяться средства на совершенствование природоохранной деятельности, разработку новых более безопасных с точки зрения воздействия на окружающую среду технологий и оборудования, переработку промышленных отходов.

Было установлено, что крупные предприятия способны оказывать существенное влияние на развитие территории посредством реализации социально-значимых программ по развитию территории. Финансовые ресурсы предприятий могут направляться на строительство и поддержку объектов жилищно-коммунального и социально-культурного назначения, расходоваться на содержание подведомственных предприятию детских садов, детских лагерей, пансионатов и санаториев. Предприятия предоставляют безвозмездные субсидии и ипотечные кредиты своим сотрудником на приобретение более доступного жилья, осуществляют формирование негосударственных пенсионных фондов.

Достаточно существенной является также благотворительная деятельность наиболее крупных хозяйствующих субъектов, направленная, в том числе, и на развитие региона.

Роль малых предприятий в развитии территории не столь значительна. Однако и они по мере своих сил способствуют улучшению облика региона: прокладывают и ремонтируют дороги и тротуары вокруг своих объектов, расходуют средства на освещение и озеленение близлежащей территории. Все это позволяет судить о достаточно сильном влиянии предприятий (в том числе и небольших) в обеспечении развития региона.

В данной работе было также выявлено, что сейчас, во время финансового кризиса, из за падения прибыли предприятий роль их финансовых ресурсов в развитии региона ослабевает. Уменьшаются как доходы областного бюджета, формируемые за счет налоговых отчислений предприятий, так и непосредственные расходы хозяйствующих субъектов на реализацию целевых программ. Тем самым усиливается нагрузка на местные бюджеты по содержанию и развитию социальной инфраструктуры.

Следует полагать, что после выхода страны из экономического кризиса, с укреплением финансового положения предприятия в целях социальной защищенности своих трудовых коллективов и улучшения условий проживания их в населенных пунктах будут увеличивать выделение средств на социальную инфраструктуру и осуществление общерегиональных мероприятий. Все это приведет вновь к повышению значения средств предприятий в территориальных финансах.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция и государственная символика Российской Федерации. - М.: Эксмо, 2009. - 64 с.

2. Гражданский кодекс Российской Федерации. Полный текст (часть первая и часть вторая) - М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 2001 г. - 232 с.

3. Бюджетный кодекс Российской Федерации. - М.: Омега-Л, 2006. - 224 с.

4. Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: Юрайт-М, 2003. - 392 с.

5. Закон РСФСР от 25.12.1990 N 445-1 (ред. от 30.11.1994) "О предприятиях и предпринимательской деятельности"

6. Закон Самарской области от 28 декабря 2005 года № 235 ГД «О бюджетном устройстве и бюджетном процессе Самарской области».

7. Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслев Е. Бюджетирование шаг за шагом. - Спб.: Питер, 2005. - 448 с.: ил.

8. Добынко М.Н., Гильбух А.Я., Петрова Н.Р., Анисимов В.Я. Обеспечение экологической безопасности производства АО «АВТОВАЗ». - Самара: Корпорация «Федоров», Издательство «Учебная литература», 2002. 264 с.: ил.

9. История ОАО «АВТОВАЗ» уроки, проблемы, современность. Материалы 1 Всероссийской научной конференции. 26 - 27 октября 2003 г. Тольятти, издание «АВТОВАЗ», 2003, - 347 с.

10. История ОАО «АВТОВАЗ»: уроки, проблемы, современность. Материалы 2 Всероссийской научной конференции. 26 - 27 октября 2005 г. Тольятти, издание «АВТОВАЗ», 2005, - 305 с.

11. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие -: ТК Велби, Изд-во Проспект, 2008. - 336 с.

12. К 40-летию АвтоВАЗа. Опыт развития в условиях плана и рынка. М.: Институт экономики Ран, 2005 - 53 с.

13. Лихачева О.Н., Шуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. пособие / Под ред. И.Я. Лукасевича. - М.: Вузовский учебник, 2008. - 288 с.

14. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учеб. пособие. - М.: Финансы и статистика, 1996. - 176 с.

15. Попова Р.Г., Самонова И.Н., Добросердова И.И, Финансы предприятий - СПб: Питер, 2002. - 224 с.: ил.

16. Самарская область: от индустриальной к постиндустриальной экономике / Под науч. ред. А.В. Полетаева. - М.: ТЕИС, 2006. -464 с.

17. Управление финансами (Финансы предприятий): Учебник/ А.А. Володин и др. - М: ИНФА-М, 2004. -504 с. - (Высшее образование).

18. Финансы предприятий: Учеб. пособие/Е.И. Бородина, Ю.С. Голикова и др.; под ред. Е.И. Бородина. - М.: Банки и биржи, Юнити, 2002 - 208 с.

19. Финансы: Учебник для вузов/ Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2001. - 475 с.

20. Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. - М.: Финансы и статистика, 2006 - 504 с.: ил.

21. Фомин П.А., Хохлов В.В., «Оценка эффективности использования финансов предприятий в условиях рыночной экономики». М, «Высшая школа», 2002 - 438 с.

22. Шуляк П.Н. Финансы предприятия: Учебник 4-е изд., перераб. и доп. - М: Издательско-торговая компания «Дашков и К°», 2003 - 712 с.

23. Глушенко В.В. Финансы корпораций в условиях глобализации // Финансы и Кредит. – 2007. – №1. – С. 28-35.

24. Маркова Р. ВАЗовская экологическая политика. Оценка государством // Волжский Автостроитель. -2005. - №234. - с. 1-2

25. Стукалова Л. Капиталовложение в будущее. // Волжский Автостроитель. -2008. - № 59. - с. 1-2

26. http://www.minfin.samregion.ru

27. http://old.samregion.ru

28. http://openbudget.karelia.ru

29. http://www.tgl.ru

Похожие работы

... приводит к возникновению синергетического эффекта. Таблица 1 – Схема общественного разделения труда в организационно–правовой, отраслевой, масштабной и территориальной системах финансовых ресурсов предприятий Формы общественного разделения труда Факторы (признаки), обусловившие выделение соответствующих систем финансовых ресурсов предприятий 1. Организационно-правовой 2. Отраслевой ...

... прибыли и выплаты работникам пособий из фонда потребления, а также привлечение средств работников (продажа ценных бумаг, паевые взносы для формирования финансовых ресурсов предприятия); - хозрасчетными подразделениями внутри предприятий при распределении финансовых ресурсов между ними; - с государством при уплате налогов в бюджет, отчислениях во внебюджетные фонды, ассигнованиях из бюджета, при ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев