Информационная база и методы анализа кредиторской задолженности

Практические аспекты анализа кредиторской задолженности организации на примере ООО «КАМАЗ-ЭНЕРГО»

Анализ показателей платежеспособности и финансовой устойчивости организации

Анализ оборачиваемости кредиторской задолженности

Прогнозирование кредиторской задолженностью предприятия

Навигация

Анализ кредиторской задолженности

Анализ кредиторской задолженности

36191

знак

4

таблицы

2

изображения

Институт экономики, управления и права (г. Казань)

Набережночелнинский филиал

Экономический факультет

Кафедра "Бухгалтерский учет и аудит"

КУРСОВАЯ РАБОТА

Анализ кредиторской задолженности

Исполнитель: студентка

II-СП курса гр. 473у Шумихина Г.В.

Научный руководитель: к.э.н. Зарипова Н.Д.

Набережные Челны – 2009

Содержание

Введение

1. Теоретические основы анализа кредиторской задолженности

1.1 Понятие, состав и виды кредиторской задолженности.

1.2 Информационная база и методы анализа кредиторской задолженности.

2. Практические аспекты анализа кредиторской задолженности организации на примере ООО «КАМАЗ-ЭНЕРГО»

2.1 Анализ состояния, динамики и структуры кредиторской задолженности организации

2.2. Анализ показателей платежеспособности и финансовой устойчивости организации

2.3 Анализ оборачиваемости кредиторской задолженности

3. Прогнозирование кредиторской задолженностью предприятия

Выводы и предложения

Список использованной литературы

Введение

Управление современным бизнесом сопровождается необходимостью решения задач различной сложности. Все чаще организации и индивидуальные предприниматели сталкиваются с проблемой невозврата долгов со стороны недобросовестных контрагентов. Возникающие при этом конфликты интересов уже стали неотъемлемой частью жизни общества.

В свою очередь, задолженность относится к высоколиквидным активам организаций, обладающим повышенным риском. Большой объем просроченной и безнадежной задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации, что влечет уменьшение фактической выручки, рентабельности и ликвидности оборотных средств и как следствие негативно сказывается на финансовой устойчивости, повышает риск финансовых потерь компании.

Современная система управления задолженностью должна включать всю совокупность методов анализа, контроля и оценки задолженности. Вместе с тем управление задолженностью - это работа с источниками возникновения просроченной задолженности - постоянная работа с контрагентами, включающая не только формирование кредитной политики предприятия и организацию договорной работы, но и управление долговыми обязательствами.

В зависимости от характера задолженности в хозяйственной практике условно различают "нормальную" и просроченную (неоправданную) задолженность.

"Нормальная" задолженность возникает вследствие особенностей используемой системы расчетов за товары и услуги между хозяйствующими субъектами, при которой денежные средства не сразу поступают на счета предприятий-поставщиков товаров (работ, услуг). К такой категории задолженности относят: задолженность покупателей, сроки погашения которой не наступили; задолженность, возникающую при выдаче денежных средств "под отчет" на различные нужды; при предъявлении претензий покупателями и т.п.

Неоправданная (экономически неприемлемая) задолженность связана с нарушением платежной дисциплины покупателями и заказчиками, которые не оплатили в срок поставленную им продукцию (выполненные работы, оказанные услуги). Задолженность может возникнуть и по другим причинам. Это может быть, когда подотчетные лица своевременно не отчитались за выданные им денежные средства, и пр. Другого рода причины ее возникновения связаны с неудовлетворительной деятельностью предприятия: с выявленными хищениями товарно-материальных ценностей и денежных средств, с растратами и недостачами. Существенные масштабы экономически неоправданной задолженности оказывают негативное воздействие на финансовые результаты деятельности предприятия [4. C. 54].

В учете предприятий задолженность подразделяется на следующие виды:

1) дебиторская задолженность;

2) кредиторская задолженность.

В данной курсовой работе будет рассмотрена кредиторская задолженность и операции с задолженностью предприятия с точки анализа кредиторской задолженности.

1. Теоретические основы анализа кредиторской задолженности

1.1 Понятие, состав и виды кредиторской задолженности

В законодательных документах не дано определение термина «кредиторская задолженность». Между тем данное понятие используются регулярно и связаны с обязательствами предприятия. В процессе своей хозяйственной деятельности организация вступает в различные виды отношений с третьими лицами, заключает и осуществляет различные виды сделок, выполняет обязанности, которые предусмотрены существующим законодательством. В результате деятельности у предприятия появляются обязательства, которые подлежат исполнению, и эти обязательства оценены в денежной форме.

Долги, возникающие в результате деятельности предприятий, обычно называют общим термином "Кредиторская задолженность".

Четкий бухгалтерский учет кредиторской задолженности предприятиями и организациями имеет важное значение. Каждая компания должна иметь достоверные сведения о том, кому и сколько она задолжала. Необходимо также четко понимать, какая задолженность является текущей (то есть, погасится в ближайшее время), а какую "кредиторку" пора списывать.

Таким образом, задачей учета кредиторской задолженности является сбор достоверных сведений о том, кому должно предприятие, какую сумму, при каких обстоятельствах и на каких условиях возник этот долг, когда задолженность должна быть погашена и т.д. [1. С. 15].

Кредиторская задолженность представляет собой задолженность предприятия по выполнению взятых на себя договорных обязательств, либо обязательств, исполнение которых предусмотрено действующим законодательством (гражданским, налоговым, трудовым и т.д.).

В целом под кредиторской задолженностью организации принято понимать ее долги третьим лицам: организациям, индивидуальным предпринимателям, физическим лицам, своим работникам. Как правило, она образуется при расчетах за приобретаемое имущество, работы и услуги сторонних организаций, при расчетах с бюджетом, а также при расчетах с работниками по оплате труда и с физическими лицами по договорам гражданско-правового характера.

Осуществление контроля за движением кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является оборачиваемость кредиторской задолженности.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, сотрудниками фирмы, прочими кредиторами, так как это означает своевременное погашение организацией своей задолженности перед этими кредиторами.

Рассмотрим состав кредиторской задолженности в бухгалтерском учете предприятия.

Положением о бухгалтерском учете 4/99 "Бухгалтерская отчетность организации" определен состав показателей бухгалтерского баланса.

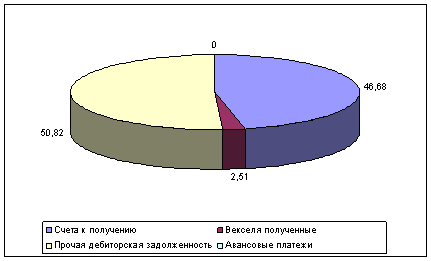

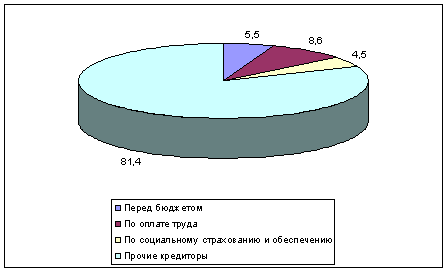

В пассиве баланса предусмотрена статья "Кредиторская задолженность", которая включает следующие виды задолженности:

- поставщики и подрядчики;

- векселя к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность участникам (учредителям) по выплате доходов;

- авансы полученные;

- прочие кредиторы.

Кроме того, в соответствии с общим правилом, установленным пунктом 19 ПБУ 4/99, обязательства в балансе должны предоставляться с подразделением, в зависимости от срока обращения (погашения), на краткосрочные и долгосрочные.

Краткосрочная кредиторская задолженность - та, срок погашения которой не более 12 месяцев после отчетной даты.

Долгосрочная кредиторская задолженность - задолженность, срок погашения которой менее 12 месяцев после отчетной даты [3. C. 268].

Предположим, что 24 мая 2007 года предприятие отгрузило продукцию по договору на сумму 100 000 руб., срок оплаты в договоре - 25 июня 2008 года. В годовой отчетности за 2007 год эта сумма задолженности будет отнесена к краткосрочной, поскольку срок с 1 января 2008 по 25 июня 20068 составляет менее 12 месяцев.

В состав кредиторской задолженности (строка 620 пассива баланса) включаются кредитовые остатки по следующим счетам бухгалтерского учета:

счет 60 "Расчеты с поставщиками и подрядчиками";

счет 76 "Расчеты с разными дебиторами и кредиторами";

счет 70 "Расчеты с персоналом по оплате труда";

счет 69 "Расчеты по социальному страхованию и обеспечению";

счет 68 "Расчеты по налогам и сборам";

счет 71 "Расчеты с подотчетными лицами";

счет 73 "Расчеты с персоналом по прочим операциям";

счет 62 "Расчеты с покупателями и заказчиками" субсчет "Авансы полученные".

Кредитовое сальдо по счету 75 "Расчеты с учредителями" субсчет "Расчеты по выплате доходов" показывается в отдельной строке 630 "Задолженность перед участниками (учредителями) по выплате доходов".

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев