Информационная база и методы анализа кредиторской задолженности

Практические аспекты анализа кредиторской задолженности организации на примере ООО «КАМАЗ-ЭНЕРГО»

Анализ показателей платежеспособности и финансовой устойчивости организации

Анализ оборачиваемости кредиторской задолженности

Прогнозирование кредиторской задолженностью предприятия

Навигация

Практические аспекты анализа кредиторской задолженности организации на примере ООО «КАМАЗ-ЭНЕРГО»

Анализ кредиторской задолженности

36191

знак

4

таблицы

2

изображения

2. Практические аспекты анализа кредиторской задолженности организации на примере ООО «КАМАЗ-ЭНЕРГО»

2.1 Анализ состояния, динамики и структуры кредиторской задолженности организации

Департамент Главного Энергетика ОАО «КАМАЗ» был создан в 1996 году приказом генерального директора № 9 от 13.01.96г. в связи с необходимостью совершенствования системы управления энергетическими ресурсами в АО «КАМАЗ». На основании приказа генерального директора № 130 от 01.04.03г. «О передаче функций из ЦГЭ в ЗАО «Челныводоканал» произведено преобразование Центра Главного Энергетика в Департамент Главного Энергетика и распоряжением № 34 от 26.02.03г. «Об утверждении положения и должностной инструкции» Центр Главного Энергетика был переименован в Департамент Главного Энергетика.

В апреле 2007 года на основании приказа № 67 и решений Комитета по инновациям, зафиксированных в протоколе от 06.04.2007 года №123 создано ООО «КАМАЗ-Энерго» на базе Департамента Главного Энергетика ОАО «КАМАЗ».

Целями деятельности ООО «КАМАЗ – Энерго» являются:

1.Обеспечение заявленными видами энергии подразделений предприятий, группы организаций ОАО "КАМАЗ" в необходимых количествах и требуемых параметров.

2.Организация и мониторинг выполнения закрепленных процессов системы менеджмента качества: обеспечение энергоресурсами, управление состоянием энергетического оборудования.

3.Организация и контроль деятельности подразделений и ДО группы организаций ОАО "КАМАЗ" по защите окружающей среды.

Основными задачами ООО «КАМАЗ – Энерго» являются:

1.Преобразование энергоносителей, получаемых от поставщиков, выработка энергоносителей и обеспечение подразделений ОАО «КАМАЗ" заявленными видами энергии.

2.Обслуживание энергетического оборудования системы энергообеспечения подразделений ОАО "КАМАЗ" согласно актам границ раздела эксплуатационной ответственности.

3.Выполнение текущих и капитальных ремонтов энергетического оборудования инженерных сетей и коммуникаций.

4.Организация всех строительных, строительно-монтажных и наладочных работ по внедрению альтернативных источников энергоносителей до ввода в эксплуатацию.

5.Обеспечение всех подразделений ОАО "КАМАЗ" материалами и запасными частями на ремонтно-эксплуатационные нужды к энергетическому оборудованию.

Состояние и изменение собственного и заемного капитала, а также структуры заемного капитала имеет большое значение для инвесторов. Анализ динамики источников имущества ООО «КАМАЗ-ЭНЕРГО» за 2007-2008 гг. представлен таблице 2.1. [12]

Таблица 2.1

Анализ динамики источников имущества ООО «КАМАЗ-ЭНЕРГО» за 2007-2008 гг.

| Виды капитала | 2007 год | 2008 год | Абс. изменение, (+; -); тыс. руб. | Темп роста, % | ||

| Тыс. руб. | % | Тыс. руб. | % | |||

| Собственный капитал | 76063 | 22,53 | 104241 | 43,53 | 28 178 | 137,05 |

| Заемный капитал | 261595 | 77,47 | 135234 | 56,47 | -126 361 | 51,70 |

| в том числе | ||||||

| - отложенные налоговые обязательства | 1 | 0,00 | 17 | 0,01 | 16 | 1700,00 |

| - кредиторская задолженность | 255446 | 75,65 | 123578 | 51,60 | -131 868 | 48,38 |

| - резервы предстоящих расходов | 6148 | 1,82 | 11639 | 4,86 | 5 491 | 189,31 |

| Всего стоимость источников имущества | 337658 | 100,00 | 239475 | 100,00 | -98 183 | 70,92 |

Из таблицы 2.1 видно, что за анализируемый период произошли некоторые изменения в стоимости капитала ООО «КАМАЗ-ЭНЕРГО». В 2008 году наблюдается снижение стоимости источников имущества ООО «КАМАЗ-ЭНЕРГО» на сумму 98183 тыс. руб. (или 70,92%), в том числе за счет снижения стоимости заемного капитала на сумму 126361 тыс. руб. и за счет увеличения стоимости собственного капитала на сумму 28178 тыс. руб.

В процессе анализа кредиторской задолженности организации нужно изучить динамику, состав, причину и давность образования задолженности. В таблице 2.2 представлена динамика и структура кредиторской задолженности ООО «КАМАЗ-ЭНЕРГО» за 2008г.

Таблица 2.2

Динамика и структура кредиторской задолженности ООО «КАМАЗ-ЭНЕРГО» за 2008 год

| Источники капитала | Наличие средств, тыс. руб. | Темп роста, % | Структура средств, (%) | ||||

| На начало года | На конец года | Изме-нение (+;-) | На начало года | На конец года | Изме-нение (+;-) | ||

| Кредиторская задолженность, всего | 255446 | 123578 | -132 868 | 48,19 | 100,00 | 100,00 | |

| в том числе | |||||||

| поставщики и подрядчики | 137925 | 75 311 | -62 614 | 54,60 | 53,78 | 60,94 | 7,16 |

| задолженность перед персоналом организации | 9009 | 11195 | 2 186 | 124,26 | 3,51 | 9,06 | 5,55 |

| задолженность перед государственными внебюджетными фондами | 8028 | 4168 | -3 860 | 51,92 | 3,13 | 3,37 | 0,24 |

| задолженность по налогам и сборам | 7453 | 4636 | -2 817 | 62,20 | 2,91 | 3,75 | 0,85 |

| прочие кредиторы | 608 | 1500 | 892 | 246,71 | 0,24 | 1,21 | 0,98 |

| авансы полученные | 93423 | 26768 | -66 655 | 28,65 | 36,43 | 21,66 | -14,77 |

В 2008 году наблюдается уменьшение кредиторской задолженности на сумму 132868 тыс. руб. (темп роста составил 48,19%).

Снижение величины кредиторской задолженности наблюдается по следующим статьям бухгалтерского баланса:

- кредиторская задолженность перед поставщиками и подрядчиками уменьшилась на сумму 62614 тыс. руб.;

- кредиторская задолженность перед государственными внебюджетными фондами – на сумму 3860 тыс. руб.;

- кредиторская задолженность перед бюджетом по налогам и сборам – на сумму 2817 тыс. руб.;

- кредиторская задолженность по авансам полученным – на сумму 66650 тыс. руб.

Среди положительно изменившихся статей пассива баланса можно выделить статью "задолженность перед персоналом организации". Рост по данной статье за рассматриваемый период составил 2186 тыс. руб. или 124,26%.

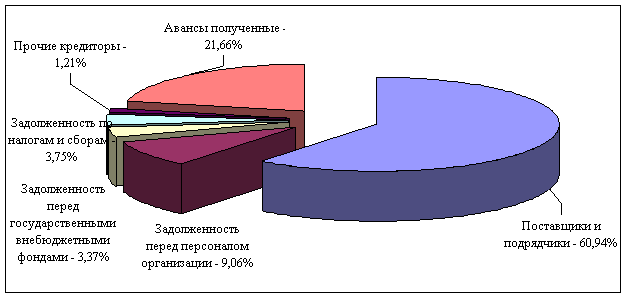

Наибольший удельный вес в кредиторской задолженности ООО «КАМАЗ-ЭНЕРГО» в 2008 году занимает задолженность перед поставщиками и подрядчиками, в частности, доля данной задолженности составляет 53,78% на начало года и 60,94% на конец года. Для большей наглядности структура кредиторской задолженности ООО «КАМАЗ-ЭНЕРГО» за 2008 год представлена на рис 2.1.

Рис. 2.1. Структура кредиторской задолженности ООО «КАМАЗ-ЭНЕРГО» за 2008 год

Таким образом, в 2008 году наблюдается снижение стоимости источников имущества ООО «КАМАЗ-ЭНЕРГО» на сумму 98183 тыс. руб. (или 70,92%), в том числе за счет снижения стоимости заемного капитала на сумму 126361 тыс. руб. и за счет увеличения стоимости собственного капитала на сумму 28178 тыс. руб. В 2008 году кредиторская задолженность уменьшилась на сумму 132868 тыс. руб.. Наибольший удельный вес в кредиторской задолженности ООО «КАМАЗ-ЭНЕРГО» в 2008 году занимает задолженность перед поставщиками и подрядчиками, в частности, доля данной задолженности составляет 53,78% на начало года и 60,94% на конец года.

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев