Информационная база и методы анализа кредиторской задолженности

Практические аспекты анализа кредиторской задолженности организации на примере ООО «КАМАЗ-ЭНЕРГО»

Анализ показателей платежеспособности и финансовой устойчивости организации

Анализ оборачиваемости кредиторской задолженности

Прогнозирование кредиторской задолженностью предприятия

Навигация

Анализ показателей платежеспособности и финансовой устойчивости организации

Анализ кредиторской задолженности

36191

знак

4

таблицы

2

изображения

2.2 Анализ показателей платежеспособности и финансовой устойчивости организации

Основным видом внутреннего финансового риска предприятия является риск потери финансовой устойчивости. Для анализа финансовой устойчивости по данным отчетности вычисляются значения коэффициентов финансовой устойчивости, характеризующих вертикальную и горизонтальную структуру капитала (табл. 2.4).

Таблица 2.4

Анализ коэффициентов финансовой устойчивости ООО «КАМАЗ-ЭНЕРГО» за 2007-2008 гг.

| Показатель финансовой устойчивости | Формула для расчета | Рекомендуемое значение | 2007 год | 2008 год | Абс. изменение, тыс. руб. |

| Коэфф. финансовой автономии | СК / (СК+ЗК) | > 0,5 | 0,23 | 0,44 | 0,21 |

| Уровень собственного капитала | СК/ЗК | > 1 | 0,29 | 0,77 | 0,48 |

| Коэфф. финансовой зависимости | ЗК / (СК+ЗК) | < 0,5 | 0,77 | 0,56 | -0,21 |

| Коэфф. финансовой активности | ЗК/СК | < 1 | 3,44 | 1,30 | -2,14 |

| Коэфф. покрытия внеоборотных активов собственным капиталом | СК / ВНА | > 1 | 3,49 | 3,62 | 0,13 |

| Коэфф. обеспеченности оборотных активов собств. средствами | (СК-ВНА) / ОбА | > 0,1 | -0,07 | 0,36 | 0,43 |

| Коэфф. обеспеченности запасов собственными средствами | (СК-ВНА) / ПрЗ | -0,76 | 2,05 | 2,81 |

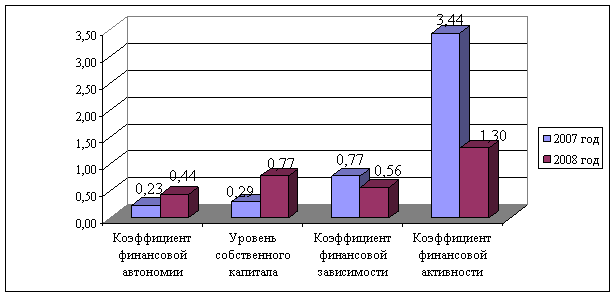

Коэффициент финансовой автономии и уровень собственного капитала за рассматриваемый период повысились на 0,21 и 0,48 соответственно, но значения все равно не соответствуют рекомендуемым. Коэффициент финансовой зависимости за рассматриваемый период уменьшился на 0,21, что говорит о снижении зависимости предприятия от внешних кредиторов и инвесторов и расценивается положительно, но показатель превышает рекомендуемое значение. Соответственно наблюдается снижение за анализируемый период значения коэффициента финансовой активности. Коэффициент покрытия внеоборотных активов собственным капиталом и коэффициент обеспеченности оборотных активов собственными средствами за анализируемый период имеют тенденцию к повышению и уже с 2008 года соответствуют рекомендуемым.

На рис. 2.2 представлена динамика коэффициентов финансовой устойчивости ООО «КАМАЗ-ЭНЕРГО» за 2006-2008 гг.

Рис. 2.2. Динамика коэффициентов финансовой устойчивости, характеризующих вертикальную структуру капитала ООО «КАМАЗ-ЭНЕРГО» за 2006-2008 гг.

Таким образом, финансовая устойчивость – это способность предприятия сохранять самостоятельность при изменении ситуации на финансовом рынке, степень независимости от кредиторов. Финансовая устойчивость закладывается в процессе принятия управленческих решений о выборе источников финансирования, когда учитывают правило финансирования – условие: собственный капитал больше заемного капитала.

Коэффициент финансовой автономии и уровень собственного капитала за рассматриваемый период возросли на 0,28 и 0,61, но значения все равно не соответствует рекомендуемым. Коэффициент покрытия внеоборотных активов собственным капиталом и коэффициент обеспеченности оборотных активов собственными средствами за анализируемый период имеют тенденцию к повышению и уже с 2007 года соответствуют рекомендуемым.

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев