Навигация

Банковская система Российской Федерации

61884

знака

2

таблицы

0

изображений

СОДЕРЖАНИЕ

Введение

1. Эволюция банковской системы России

2. Центральный банк РФ

2.1 Основы деятельности Центрального банка РФ

2.2 Функции ЦБ РФ

2.3 Пассивные операции ЦБ РФ

2.4 Активные операции ЦБ РФ

2.5 Денежно-кредитная политика ЦБ РФ

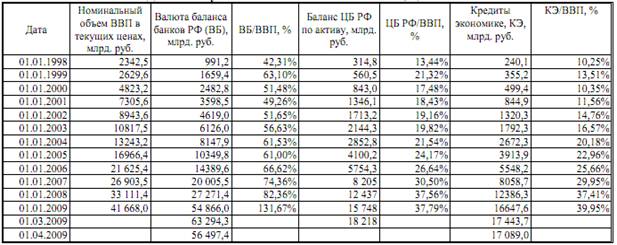

2.6 Структура сводного баланса Банка России

3. Коммерческие банки России. Основные направления развития банковского сектора РФ

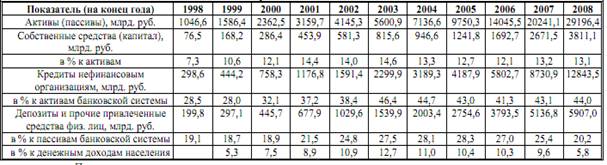

3.1 Коммерческие банки России

3.2 Основные направления банковского сектора РФ на период до 2008 г

3.3 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2009 году и на период 2010 и 2011 гг

Заключение

Список литературы

ВВЕДЕНИЕ

В данной контрольной работе исследуется роль банков и банковской системы в современной экономике.

Цель данной работы заключается в рассмотрении банковской системы, функций центрального банка и кредитных банков и особенности развития банковского сектора в Российской Федерации. Поставленная задача была выполнена путем анализа экономической литературы и журналов, посвященных экономической тематике.

Актуальность заданной темы обуславливается тем, что одним из важнейших атрибутов рыночной экономики является банковская система, которая выступает своего рода генератором, аккумулирующими снабжающим государство и всех членов общества финансовыми средствами.

Банк является связующим звеном государства и общества (организаций, ИП и физ.лиц), который отвечает за движение денежных средств.

Для достижения поставленной цели, необходимо решить ряд задач:

1. Определить этапы развития банковской системы;

2. Описать основы деятельности ЦБ, его функции, активные и пассивные операции, денежно-кредитную политику и выявить структуру баланса Банка России на 01.12.2009 и 01.02.2010 гг.;

3. Рассмотреть организационно-правовую форму и виды коммерческих банков, операции, которые они могут выполнять и проследить динамику количества коммерческих банков в 2005-2009 гг.;

Изучить основные направления развития банковского сектора на период до 2008 г. и на период 2009, 2010 и 2011гг.

Объектом исследования контрольной работы является банковская система РФ.

Предметом исследования являются центральный и коммерческие банки РФ.

1. ЭВОЛЮЦИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИОбъективные причины возникновения банковской системы заложены в товарном производстве, предполагающем специфический механизм ускорения оборота денег в экономике, опосредующий деятельность различных хозяйственных субъектов, выступающих в роли кредиторов и заемщиков.

Для оценки современного состояния банковской системы в России целесообразно проследить ее и эволюцию.

История развития банковской системы в России берет свое начало со времен Петра великого. Первое упоминание о совершении монетной конторой операции кредитного характера относится к 1729 году. Следует отметить, что монетная контора изначально являлась учреждением административным, основными функциями которого были: ведение монетным делом, А 1733 года по указу правительства разрешена выдача краткосрочных ссуд на 8 % годовых под залог серебра и золота в размере 3/4 стоимости залога. Однако, такая операция была прекращена, поскольку не имела достаточно широкого распространения.

В 1754 году правительством России учреждаются первые государственные банки - государственные заемные банки для дворянства в Москве и Петербурге и банк для поправления при петербургском порте коммерции и купечества. Основной операцией была операция по выдаче ссуд под различные формы залога. Именно с момента учреждения этих двух банков в России получают развитие две основные формы кредита: ипотечный, основным принципом выдачи которого выступает залог крепостных душ (существовал до 1859 года) и коммерческий.

В 1769 году по указу императрицы Екатерины II было учреждено два эмиссионных банка (московский и петербургский), семь выступающих в виде ассигнационных, и в последствии в 1786 году слитых в государственный ассигнационный банк. С момента учреждения ассигнационного банка в России наступает период бумажно-денежного обращения.

В первые десятилетия XIX века вся банковская система России была представлена государственным ассигнационным (эмиссионным) банком, государственным заемным (ипотечным) банком и государственным коммерческим (краткосрочного кредита) банком. Положение на денежном рынке характеризовалось преобладанием государственного кредита. Такое положение на денежном рынке не могло не отразиться на деятельности заемного и коммерческого банков. Они не выполняли своего прямого предназначения: они не предоставляли кредита промышленности и торговле, помещичьим хозяйствам. Они не могли способствовать развитию зарождающейся промышленности.

В 1860 году в стране начинает проводиться банковская реформа, которая предполагала:

1) ликвидацию старых кредитных учреждений: государственного коммерческого и заемного банков;

2) организование нового государственного кредитного учреждения, A именно: государственного банка России.

Таким образом, банковская система России в преддверии первой мировой войны включала: эмиссионный государственный банк, акционерные коммерческие банки, ипотечные банки, городские банки.

На основе приведенного анализа можно сделать вывод: к 1917 году Россия имела развитую сеть банковско-кредитных институтов представленную государственным банком, акционерными коммерческими банками, обществами взаимного кредита, городскими банками, банками ипотечного кредита и другими кредитными учреждениями.

После 1917 года основным направлением большевистской партии в области финансовой политики было установление государственного контроля над всеми банками, слияние их всех в единый банк, национализация банков. Эти процессы повлекли за собой быстрое отмирание прежней функции банков. Сохранилась лишь одна- выпуск кредитных билетов, но с национализацией она приобретала совершенно иной характер. Она стала чисто казначейской (покрывались государственные расходы), причем без предоставления банку каких-либо обеспечений.

Следующий этап развития банковской системы России связан с переходом к новой экономической политике.

Нэп вызвал серьезные изменения в хозяйственном механизме в связи с увеличением товарного обмена и соответствующим расширением денежного оборота, что обусловило изменение отношения к кредиту.

В период НЭПА строительство кредитной системы проводилось поэтапно.

В 1921 году начал функционировать государственный банк, созданы кооперативные банки. Начали формироваться на паевых началах общества сельскохозяйственного кредита, которые представляли собой местные сельскохозяйственные банки, расположенные в областных (губернских) центрах.

С 1922 по 1925 годы в стране складывается развернутая сеть коммерческих банков, отраслевых специализированных банков и других кредитных учреждений. Начали действовать и территориальные банки, в частности, среднеазиатский и дальневосточный. Таким образом, к 1925 году кредитная система была представлена: госбанком СССР, банками акционерного, коммерческого типа, городскими банками, обществами взаимного сельскохозяйственного кредита, кредитными и ссудно-сберегательными товариществами, городскими ломбардами и сберегательными кассами.

На рубеже 20-Х-30Х годов в денежно-кредитной системе страны произошли существенные изменения. Эти изменения были связаны с тремя основными причинами:

1) индустриализацией страны и усилением всеобъемлющего планового начала во всем народном хозяйстве;

2) необходимостью строжайшего учета за производством и распределением продуктов в народном хозяйстве и кредитных ресурсов в частности;

3) необходимостью ускорения темпов социального накопления.

Возникла необходимость проведения кредитной реформы. В результате ее проведения в 1930-1931 годах была разрушена многозвенная банковская система, ее кредитные ресурсы переданы в госбанк, наделенный огромными правами по контролю за производством и распределением, страна получила систему денежного обращения, в которой деньги играли вспомогательную роль.

Такая денежная и кредитная системы с рядом незначительных изменений просуществовали в стране вплоть до 1990 года.

Со времени проведения кредитной реформы 1930 года вплоть до конца 1980-х годов в СССР имела место государственная кредитная монополия. Коммерческий кредит в официальной экономике не существовал, сохраняясь лишь в экономике теневой в форме бартерного обмена между предприятиями и ростовщического кредита.

Функционировавшие в стране банки в полной мере отвечали требованиям командно-административной системе управления экономикой. Банки стремились контролировать весь процесс производства обслуживаемых предприятий и организаций, наблюдая за правильностью накопления и расходованием сырья, оплатой труда, состоянием собственных оборотных средств, формированием и использованием средств на капитальные вложения и т.д.

В этих условиях возникла необходимость в соответствующей законодательной базе, юридически закрепляющей статус как ЦБ, так и коммерческих банков.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

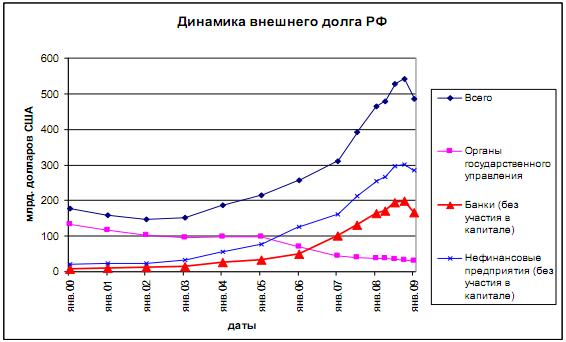

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации". В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации.

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

... процента при выдаче кредита)); - по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д. 3.Проблемы и задачи развития банковской системы РФ 3.1.Проблемы функционирования банковской системы РФ Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных ...

0 комментариев