Навигация

Коммерческие банки России. Основные направления развития банковского сектора РФ

61884

знака

2

таблицы

0

изображений

3. Коммерческие банки России. Основные направления развития банковского сектора РФ

3.1 Коммерческие банки России

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют основную часть кредитных ресурсов, осуществляя в широком диапазоне банковские операции и финансовые услуги для физических и юридических лиц. Эти банки организуются на паевых (акционерных) началах, и по форме собственности делятся на государственные, акционерные и кооперативные. Физические и юридические лица, являющиеся организаторами и основателями банка, получают статус учредителей банка, купив учредительские паи или акции. Индивидуальные или институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров, а те из них, которые вкладывают собственные средства в поддержание платежеспособности банка, будут пайщиками.

Если на начальном этапе банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ (АО).

Для АО характерно, что собственником его капитала выступает само общество, т.е. банк; паевые же собственниками своего капитала не являются, поскольку каждый из пайщиков сохраняет право собственности на свою долю капитала, а не передает его банку. Паевые коммерческие банки организованы на принципах обществ с ограниченной ответственностью, т.е. общества, где ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка.

У банков, действующих как АО, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических лиц и граждан. Акционеры отвечают по обязательствам банка в пределах их вклада в общий уставный капитал банка. Акционеры не вправе требовать возврата этого вклада, - за исключением особых случаев, - что повышает устойчивость и надежность банка и создает для него прочные основы для управления его ликвидностью. Акционерные банки могут быть открытыми и закрытыми.

Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров; в открытых банках этого согласия не требуется, а такие акции распространяются в порядке открытой подписки.

Подписка считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента, и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности.

Организационная и управленческая структура коммерческого банка регламентируется Уставом, в котором содержатся положения об органах управления банка, их структуре, порядке образования и функциях.

Высшим органом акционерного коммерческого банка является собрание акционеров, созываемое ежегодно для решения вопросов изменения Устава и уставного капитала; избрания Совета банка; утверждения годовых результатов деятельности; распределения доходов банка, а также создания и ликвидации дочерних предприятий банка.

Из числа членов Совета банка общее собрание назначает Президента банка, на которого возлагается руководство исполнительным органом банка Советом директоров. Последний состоит из вице-президентов и осуществляет руководство деятельностью банка. Выполняя поручения Совета банка и собрания акционеров, несет ответственность за выполнение задач, возложенных на банк.

Совет банка определяет цели банка и осуществляет его политику по кредитно-расчетным, инвестиционным и др. видам деятельности, устанавливает связи и координирует деятельность с др. организациями в деловом мире. Основа деятельности коммерческого банка – формирование его собственных средств как базы для привлечения и осуществления активных операций. В зависимости от величины уставного капитала все коммерческие банки можно подразделить на мелкие с уставным фондом до 30 млн. руб., средние – от 30 до 100 млн. руб., и крупные, величина уставного капитала которых составляет более 100 млн. руб.

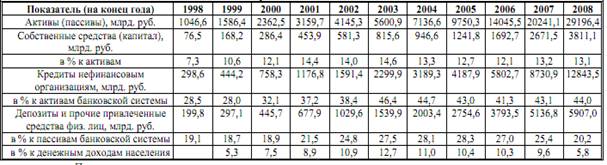

Таблица № 2 ЧИСЛО И СТРУКТУРА кредитныХ организациЙ[2]

(на начало года)

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Число кредитных организаций, зарегистрированных | 1518 | 1409 | 1345 | 1296 | 1228 |

| в том числе имеющих право на осуществление банковских операций (действующих) | 1299 | 1253 | 1189 | 1136 | 1108 |

| Число кредитных организаций с иностранным участием | 131 | 136 | 153 | 202 | 221 |

| в том числе: | |||||

| со 100%-ным иностранным участием | 33 | 41 | 52 | 63 | 76 |

| с иностранным участием от 50 до 100% | 9 | 11 | 13 | 23 | 26 |

| Число филиалов действующих кредитных организаций | 3238 | 3295 | 3281 | 3455 | 3470 |

| из них: | |||||

| Сбербанка России | 1011 | 1009 | 859 | 809 | 775 |

| банков со 100%-ным иностранным участием в уставном | 16 | 29 | 90 | 169 | 242 |

| Число филиалов действующих кредитных организаций | 3 | 3 | 2 | 3 | 5 |

| Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. | 380,5 | 444,4 | 566,5 | 731,7 | 881,4 |

| Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право : | |||||

| на привлечение вкладов населения | 1165 | 1045 | 921 | 906 | 886 |

| на осуществление операций в иностранной валюте | 839 | 827 | 803 | 754 | 736 |

| на генеральные лицензии | 311 | 301 | 287 | 300 | 298 |

| на проведение операций с драгоценными металлами | 182 | 184 | 192 | 199 | 203 |

Из выше указанной таблицы видно, что с каждым годом кредитных организаций, зарегистрированных на территории Российской Федерации становится все меньше; кредитных организаций с иностранным участием в уставном капитале увеличиваются; филиалов, действующих кредитных организаций становится все больше.

Большинство из действующих на сегодняшний день коммерческих банков относится к категории мелких или средних. Крупные банки – это, в основном, те, которые были созданы на базе трансформированных отделений бывших специализированных государственных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны.

При трансформации отделений спецбанков в коммерческие структуры к этим банкам автоматически переходит на расчетно-кассовое обслуживание практически вся клиентура преобразованных банков, в т.ч. крупные государственные и общественные и акционерные образования.

Задачей же вновь созданных коммерческих банков является обслуживание вновь зарегистрированных хозяйственных структур, в основном, коммерческого характера. Поскольку вновь созданным коммерческим банкам весьма сложно конкурировать с бывшими отделениями трансформированных спецбанков, имеющие многолетний устоявшиеся связи с обслуживаемой ими клиентурой, то возникает необходимость их ориентации на обслуживание вновь созданных хозяйственных структур.

Деятельность любого коммерческого банка основана на нескольких обязательных принципах, способствующих выполнению им поставленных задач.

Первым и основополагающим принципом работы коммерческого банка является работа в пределах реально имеющихся ресурсов, что означает обеспечение коммерческим банком не только количественного соответствия между собственными ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Например, если банк привлекает средства на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам – ликвидность – оказывается под угрозой.

Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов.

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности меняет все ее акценты: возрастает заинтересованность банка в привлечении депозитов, освобождается движение кредитных ресурсов от административных пут единого государственного банка. Радикально меняется кредитное планирование в банках. Коммерциализация не означает отказ от кредитного планирования; напротив, его значение неизмеримо возрастает. При этом основу планирования составляют ресурсы банка, а не его вложения.

Работать в пределах реально привлеченных ресурсов коммерческий банк может, только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность коммерческого банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами, как в спецбанках, а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые, в соответствии с действующим законодательством, может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» не совместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными, а не административными, методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов.

К основным функциям коммерческих банков относятся следующие:

1. аккумуляция временно свободных денежных средств, накоплений и сбережений;

2. учет векселей и операций с ними;

3. хранение материальных и финансовых ценностей;

4. обеспечение функционирования расчетно-платежного механизма и организация платежного оборота.

На практике коммерческие банки играют заметную роль только на рынке краткосрочных кредитных операций. Предоставление долгосрочных кредитов и обслуживание инвестиционной деятельности клиентов либо не осуществляются, либо проводятся в незначительных масштабах. Это объясняется неустойчивой социально-политической обстановкой в стране, а также чисто экономическими причинами (например, недостаточность собственных и привлеченных кредитных ресурсов и слабая долгосрочная ресурсная база).

В целом на сегодняшний день коммерческие банки являются наиболее интенсивно развивающимся звеном банковской системы. Они быстро наращивают темпы активных и пассивных операций, способствуют развитию прогрессивных структур в экономике.

К банковским операциям относятся:[3]

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

Кредитная организация также вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Указанные ограничения не распространяются на заключение договоров, являющихся производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать товар, если обязательство по поставке будет прекращено без исполнения в натуре.

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

... процента при выдаче кредита)); - по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д. 3.Проблемы и задачи развития банковской системы РФ 3.1.Проблемы функционирования банковской системы РФ Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных ...

0 комментариев