Навигация

Основные направления банковского сектора РФ на период до 2008 г

61884

знака

2

таблицы

0

изображений

3.2 Основные направления банковского сектора РФ на период до 2008 г

Важную роль в формировании современного конкурентоспособного банковского сектора соответствующего стратегическим интересам российской экономики, была призвана сыграть «Стратегия развития банковского сектора Российской Федерации на период до 2008 года». Главным результатом ее реализации стало повышение устойчивости и прозрачности национальной банковской системы.

В соответствии со Стратегией к 1 января 2009 г. Отношение активов банковской системы к ВВП должно должно было составить 56-60%, капитала к ВВП-7-8%, кредитов нефинансовым организациям к ВВП-26-28%. Предусмотренные в Стратегии целевые показатели были достигнуты уже к началу 2008 г., что говорит не столько об успехах российских банков, сколько о том , что установленные стратегией цели были занижены.

В течении всего периода реализации Стратегии темпы роста российских банковских активов были самыми высокими в Европе – 44,1% в 2006 и 2007 гг. Отношение активов к ВВП составило на конец 2007 г. 61,4%. При этом у отечественного банковского сектора остается огромный нереализованный потенциал.

Отмечая важную положительную роль Стратегии, тем не менее следует отметить, что не все поставленные в ней задачи были успешно реализованы. Это касается в первую очередь правового обеспечения банковской деятельности. Так, в рамках Стратегии планировалось создать условия функционирования кредитных организаций в соответствии с международными нормами. Но существующее финансовое законодательство во многом представляет собой тяжелое наследие финансовой системы советской эпохи и является одной из причин сегодняшних проблем банковского сектора.

Вместе с тем за время выполнения Стратегии были реализованы меры, направленные на укрепление прав физических лиц и на развитие конкурентной среды на рынке банковских услуг. В законодательном плане был также решен вопрос о достаточности капитал, что позволило устранить расхождения российского банковского законодательства с европейским в вопросах установления обязательных нормативов банковской деятельности. Была упрощена процедура формирования капитала кредитных организаций за счет нерезидентов, а также усовершенствована система допуска иностранного капитала на российский рынок банковских услуг.

Одно из приоритетных направлений деятельности Правительства Российской Федерации и Банка России в соответствии со Стратегией – создание условий для ведения банковского бизнеса в регионах. Неравномерность региональной концентрации активов кредитных организаций остается серьезной проблемой банковского сектора. Низкой остается динамика развития региональной филиальной сети кредитных организаций, что в значительной мере сдерживает экономический рост регионов.

Одной из мер для решения этой проблемы было принятие закона об отмене государственной пошлины и сбора за открытие филиала кредитной организации, а также обеспечение условий для расширения норм банковского обслуживания клиентов кредитных организаций вне места нахождения кредитной организации. Очевидно, что этих мер оказалось недостаточно для полноценного решения проблемы.

Разрыв в обеспечении банковскими услугами Москвы и регионов, а также отсутствие долгосрочных ресурсов для развития региональных банков сыграли свою негативную роль.

Таким образом, с учетом недостаточного территориального и технологического развития финансовой инфраструктуры, сегодня ясно, что решение проблем и дальнейшее развитие банковского сектора требует комплексных мер и серьезной поддержки со стороны государства.

3.3 Мероприятия банка России по совершенствованию банковской системы и банковского надзора в 2009 году и на период 2010 и 2011 годов[4]

Прогнозируемые макроэкономические условия в 2009-2011 годах будут способствовать динамичному развитию банковской системы. Повысятся ее эффективность и вклад в развитие экономики в целом. Одновременно первостепенное значение будет, как и ранее, придаваться устойчивости банковской системы. Решению данных задач призваны способствовать мероприятия, направленные на улучшение правовой среды, инвестиционного и делового климата, повышение эффективности функционирования системы страхования вкладов, расширение доступа кредитных организаций к финансовым ресурсам, повышение их капитализации, укрепление конкурентоспособности и устойчивости банковской системы, совершенствование регулирования и надзора в банковской сфере, которые найдут свое отражение в разрабатываемой Стратегии развития банковского сектора Российской Федерации на период до 2012 года.

Российский рынок банковских услуг будет развиваться в условиях обостряющейся конкуренции, в том числе в следствие роста участия иностранного капитала и расширения региональной сети крупных российских банков, что стимулирует общее повышение качества банковского обслуживания и внедрение современных банковских технологий.

Сохранение инвестиционной привлекательности банковского сектора позволит повысить уровень его капитализации, прежде всего за счет реализации вновь выпускаемых акций, приобретаемых российскими и зарубежными инвесторами. Указанным целям будет также способствовать осуществление мер по улучшению законодательных условий привлечения капитала в банковский сектор путем публичного размещения акций, в том числе в части отмены обязательности регистрации отчета об итогах выпуска акций, отмены ограничения объема выпуска облигаций уставным капиталом.

В 2009-2011 годах деятельность Банка России в сфере банковского регулирования и надзора в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» будет направлена на поддержание стабильности банковской системы России и защиту интересов вкладчиков и кредиторов. Одновременно Банк России будет уделять повышенное внимание вопросам развития банковского сектора.

Банк России продолжит работу по следующим направлениям:

- обеспечение открытости деятельности кредитных организаций, в том числе прозрачности структуры собственности акционеров (участников);

- упрощение и удешевление процедур реорганизации, включая присоединение кредитных организаций, создание дополнительных условий для информирования широкого круга лиц о реорганизационных процедурах;

- оптимизация условий для развития сети банковского обслуживания населения, субъектов среднего и малого бизнеса;

- обеспечение противодействия допуску к участию в управлении кредитными организациями лиц, не обладающих необходимыми профессиональными качествами или имеющих сомнительную деловую репутацию, включая создание механизма оценки деловой репутации руководителей и владельцев кредитных организаций;

- рационализация механизмов контроля за приобретением инвесторами акций (долей) кредитных организаций.

Предстоит завершить реализацию подходов, предложенных документом Базельского комитета по банковскому надзору «Международная конвергенция измерения капитал и стандартов капитала: новые подходы. Уточненная версия» (Базель II) в части упрощенного стандартизированного метода оценки достаточности собственных средств (капитала) банков, предусмотренных первым компонентом «Минимальные требования к капиталу» Базеля II. Будет проведена оценка наличия необходимых условий для реализации усовершенствованных (основанных на внутрибанковских методах оценки рисков) подходов к оценке достаточности собственных средств (капитала) банков, предусмотренных первым компонентом Базеля II. Внедрение соответствующих надзорных требований будет способствовать приближению принудительной оценки достаточности капитала российских банков к международно признанным стандартам в этой области в формате, наиболее приемлемом для российского банковского сектора на текущем этапе его развития. Будет проведена работа по подготовке нормативных актов Банка России, реализующих рекомендации второго компонента «Надзорный процесс» Базеля II. Предполагается разработать нормативные документы Банка России по определению минимальных требований к внутренним процедурам банков по оценке достаточности собственных средств (капитала), оценке качества внутренних процедур банков по определению степени достаточности собственных средств (капитала), оценке достаточности собственных средств (капитала) на уровне группы.

Кроме того, с учетом задачи развития риск-ориентированного надзора предстоит обеспечить:

- совершенствование подходов к управлению риском ликвидности, ориентированных на использование концепции денежных потоков и оценку состояния систем управления рисками ликвидности в кредитных организациях, уровня и характера риска ликвидности в российском банковском секторе;

- совершенствование регулирования рисков, принимаемых кредитными организациями при осуществлении операций и сделок кредитного характера, в том числе со связанными с ними лицами и связанными должниками;

- дальнейшее развитие содержательных подходов к организации надзора, в том числе на консолидированной основе, направленных на повышение качества надзорной оценки экономического положения банков, выявление проблем в их деятельности на ранних стадиях их возникновения, своевременное и адекватное применение корректирующих мер;

- совершенствование подходов к регулированию и управлению рисками, связанными с использованием кредитными организациями современных информационных систем, в том числе дистанционного банковского обслуживания, для предотвращения случаев нанесения ущерба интересам клиентов этих организаций и вовлечения таких организаций в противоправную деятельность.

Дополнительное внимание Банка России уделит вопросам регулирования деятельности кредитных организаций по предоставлению населению потребительских (включая ипотечные) кредитов и других розничных продуктов, а также вопросам оказания коммерческими организациями, не являющимися кредитными организациями, посреднических (агентских) услуг кредитным организациям.

Важной частью работы будет активизация усилий Банка России совместно с государственными органами исполнительной власти и банковским сообществом по повышению финансовой грамотности и развитию финансового образования в Российской Федерации, в частности, в сфере банковской деятельности и банковских услуг, путем реализации собственных инициатив, участия в соответствующих национальных и международных программах.

В 2009-2011 годах основными задачами Банка России в области инспекционной деятельности будут организация и проведение проверок кредитных организаций (их филиалов) по основным направлениям банковской деятельности, оказывающим решающее влияние на устойчивость кредитных организаций.

Банком России будет продолжена работа по совершенствованию методического и нормативно-правового обеспечения инспекционной деятельности.

Продолжится совершенствование процедур ликвидации кредитных организаций, у которых отозвана лицензия на осуществление банковских операций, в части:

- регулирования ликвидационного неттинга в отношении обязательств по финансовым сделкам;

- совершенствования положений об оспаривании сделок должника при осуществлении процедуры банкротства и привлечении к субсидиарной ответственности за доведение до несостоятельности (банкротства) лиц, имеющих или имевших право давать указания, обязательные для исполнения должником;

- обеспечения сохранности электронных баз данных об операциях кредитных организаций и архивов, а также ответственности руководства кредитных организаций за их сохранность.

Банк России предпримет меры по дальнейшему развитию и совершенствованию нормативно-правового регулирования и методического обеспечения деятельности кредитных организаций по исполнению требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступных путем, и финансированию терроризма», в частности, по вопросам идентификации клиентов, их представителей и выгодоприобретателей, оценке степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также критериям выявления и признакам необычных сделок с учетом результатов Отчета третьего раунда взаимных оценок системы противодействия отмыванию преступных доходов и финансированию терроризма по Российской Федерации, подготовленного экспертами Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), а также на основании анализа правоприменительной практики и материалов проверок кредитных организаций в соответствии с его компетенцией.

ЗАКЛЮЧЕНИЕ

В данной контрольной работе были определены четыре основных этапа развития банковской системы:

I этап — от античности до возникновения Венецианского банка;

II этап — с 1156 г. до учреждения Английского банка — 1694 г.;

III этап — с 1694 г. до конца XVIII-B.;

IV этап — с начала XIX в. до настоящего времени.

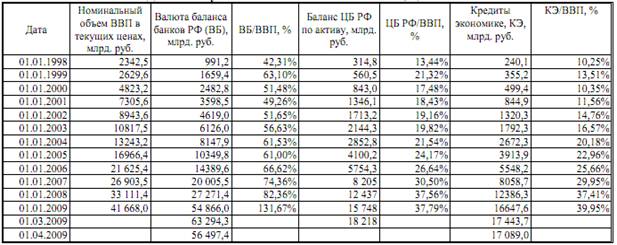

Описаны основы деятельности ЦБ, его функции, активные и пассивные операции, денежно-кредитня политика ЦБ и выявлена структура баланса Банка России на 01.12.2009 и 01.02.2010 гг. Где в активе баланса наибольший удельный вес (81,4 %) приходится на средства, размещенные у нерезидентов и ценные бумаги иностранных эмитентов, а в пассиве основным источником ресурсов ЦБР являются средства на счетах (51,7%) и наличные деньги в обращении, которые составляют 28,6%.

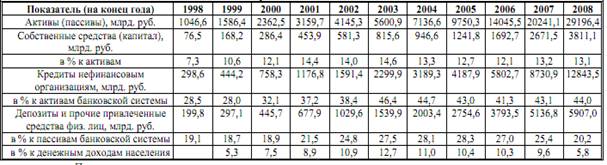

Рассмотрены организационно-правовые формы и виды коммерческих банков, операции, которые они могут выполнять и прослежена динамика количества коммерческих банков в 2005-2009 гг., где прослеживается уменьшение с каждым годом кредитных организаций, зарегистрированных на территории Российской Федерации; кредитные организации с иностранным участием в уставном капитале увеличиваются; филиалы, действующих кредитных организаций также увеличиваются.

Изучны основные направления развития банковского сектора на период до 2008 г. и на период 2009, 2010 и 2011гг.

В 2009-2011 годах основными задачами будет работа по совершенствованию методического и нормативно-правового обеспечения банковского сектора, оказывающего решающее влияние на устойчивость кредитных организаций.

СПИСОК ЛИТЕРАТУРЫ

1. Деньги, кредит, банки: Учебник/Под ред. Е.Ф.Жукова – М.:ЮНИТИ, 2005.

2. Федеральный закон от 03.02.96 «О банках и банковской деятельности» // Собрание законодательства РФ, 1996, №6.

3. Финансы. Денежное обращение. Кредит: Учебник Под ред. Проф. Г.Б. Поляка – М.:ЮНИТИ, 2001.

4. Финансы, денежное обращение и кредит: Учебник Под ред. В.К. Сенчагова – М.: Проспект, 2001.

5. Российский Статистический ежегодник, 2009 г.

6. Деньги и кредит, 1,3/2009 г.

[1] http://www.cbr.ru/statistics/print.aspx?file=cbr_balance/balance_09.htm&pidkfs&sid=BBR

[2] Российский Статистический ежегодник, 2009 г.

[3] Федеральный закон от 03.02.96 «О банках и банковской деятельности»

[4] Деньги и кредит, 1/2009

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

... процента при выдаче кредита)); - по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д. 3.Проблемы и задачи развития банковской системы РФ 3.1.Проблемы функционирования банковской системы РФ Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных ...

0 комментариев