Навигация

Затраты, связанные с созданием и хранением запасов

20323

знака

0

таблиц

0

изображений

2. Затраты, связанные с созданием и хранением запасов

Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и хранением запасов.

По степени воздействия на общую сумму расходов затраты делятся на:

- регулируемые (такие затраты, которые находятся в прямой зависимости от субъектов управления);

- нерегулируемые (когда управляющее воздействие не влияет на величину расходов).

По отношению к объему поставок затраты делятся на:

- Вмененные издержки. Инвестиции в запасы отражаются на прибыли, которая могла бы быть получена, если бы средства не были бы иммобилизованы в запасы, а использовались по другим направлениям; зависят от количества закупленных ресурсов.

- Релевантные издержки. Связаны с хранением запасов и выполнением заказа. В релевантные издержки включаются только те статьи, которые изменяются в зависимости от уровня запасов.

Классификация затрат по местам возникновения зависит от принятой системы управления, а номенклатура статей разрабатывается на каждом предприятии индивидуально.

Методологической основой разработки механизма управления затратами, связанными с созданием и хранением сырья, материалов и других ТМЦ, служат общесистемные принципы управления, позволяющие разграничить задачи управления, улучшить нормативное и информационное обеспечение управленческих решений.

Управления запасами как один из элементов механизма управления затратами состоит из трех последовательных этапов:

1) выбор процедуры получения и обработки информации о состоянии запасов;

2) выбор вариантов действий и выработка решений по управлению запасами;

3) выдача команды по реализации поставленной цели – доведение затрат на создание запасов до минимума при условии удовлетворительного обслуживания структурных подразделений предприятия.

Общая сумма затрат, связанных со снабженческо-заготовительной деятельностью, обычно составляет около 25% стоимости самих запасов. Поэтому важно, чтобы при минимальных затратах был обеспечен уровень запасов, необходимых для выполнения производственной программы по выпуску продукции. Управления запасами по центрам ответственности предполагает включение в смету тех затрат, по которым обеспечиваются нормирование, планирование и учет. В свою очередь, материальные запасы планируются, учитываются, анализируются и подвергаются регулирующим действиям со стороны АУП или его подразделений. Таким образом, закладываются основы экономики предприятия и потребность в управлении.

Управление запасами производства требует разработки и использования рациональной системы стимулирования. Главное внимание должно быть уделено росту объемов производства и массы прибыли. Каждый участок, возглавляемый кем-либо, отвечает не только за затраты, но и за массу полученной прибыли. Это позволяет децентрализовать ответственность за конечные результаты работы на больших пищевых предприятиях.

Управления запасами по центрам затрат и центрам ответственности предусматривает:

- закрепление всех элементов затрат за участком цеха;

- введение системы «санкций» к виновникам неблагоприятных отклонений;

- внедрение системы управления запасами, обеспечивающей заинтересованность в том, чтобы не стать виновником отклонений.

3.Особенности оптимизации затрат связанные с хранением запасов и складской переработкой.

Затраты на содержание запасов продукции состоят из стоимости выполнения заказа и стоимости хранения запасов. Стоимость хранения запасов продукции:

- вмененные затраты на инвестиции в запасы продукции;

- дополнительные затраты на страхование;

- дополнительные затраты на складское хранение;

- дополнительные затраты на обработку продукции;

- издержки вследствие морального износа и ухудшения характеристик запасов.

Затраты на формирование и хранение запасов — затраты предприятия, связанные с отвлечением оборотных средств в запасы продукции.

Затраты на хранение запасов представляют собой затраты, связанные с хранением запасов на складе, их погрузкой и разгрузкой, страхованием, убытками от мелких краж, порчи, устаревания, выплаты налогов. Также учитываются альтернативная стоимость капитала, связанного запасами или вложенного в них, затраты на страхование, заработную плату складского персонала сверх нормативного количества, процент на капитал и др. Затраты, связанные с хранением единицы запаса:

- складские затраты (плата за площадь, энергоснабжение, отопление, воду, канализацию);

- заработная плата складского персонала;

- налоги и страховые взносы, зависящие от стоимости запаса;

- плата за производственные фонды;

- потери от иммобилизации средств в запасах;

- издержки вследствие порчи продукции, ухудшения качества, уценки, списания, естественной убыли от усушки, утруски, морального старения, кражи;

- затраты на регламентные работы, проводимые с хранимой продукцией;

- оплата персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада;

- затраты на регистрацию поступающих требований (заявок и заказов);

- затраты на подготовку кадров;

- затраты на комплектацию продукции и ее упаковку. Издержки, связанные с дефицитом запасов, имеют место тогда, когда нет в наличии необходимых видов продукции. Например, недополученные поступления от сбыта, дополнительные затраты, вызванные задержками в производстве продукции, штрафы, налагаемые за срыв сроков поставки продукции заказчикам.

Дополнительные затраты при дефиците запасов:

- издержки в связи с невыполнением заказа (задержкой отправки заказанной продукции) — дополнительные затраты на продвижение и отправку того заказа, который нельзя выполнить за счет имеющихся запасов продукции;

- издержки в связи с потерей сбыта — имеют место тогда, когда постоянный заказчик обращается за данной покупкой на другое предприятие (такие затраты измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки); » издержки в связи с потерей заказчика — возникают в случаях, когда отсутствие запасов продукции оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает искать другие постоянные источники снабжения. Такие затраты измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с предприятием.

Способы минимизации суммарных затрат на хранение запаса:

- снизить до минимально возможного уровня постоянные затраты на каждое пополнение запаса (что позволит снизить средние уровни запасов с соответствующим снижением альтернативных затрат капитала, вложенного в запасы);

- при определенных постоянных затратах на каждое пополнение оптимизировать средний уровень хранения запасов, чтобы минимизировать суммарные затраты на хранение запасов за определенный период (суммарные затраты на пополнение плюс альтернативные затраты капитала).

Складирование и хранение. Процесс складирования заключается в размещении и укладке груза на хранение. Основной принцип рационального складирования – эффективное использование объема зоны хранений. Предпосылкой этого является оптимальный выбор системы складирования и, в первую очередь складского оборудования. Оборудование под хранение должно отвечать специфическим особенностям груза и обеспечивать максимальное использование высоты и площади склада. При этом пространство под рабочие проходы должно быть минимальным, но с учетом нормальных условий работы подъемно-транспортных машин и механизмов. Для упорядоченного хранения груза и экономичного его размещения используют систему адресного хранения по принципу твердого (фиксированного) или свободного (груз размещается на любом свободном месте) выбора места складирования.

Процесс складирования и хранения включает:

а) закладку груза на хранение,

б) хранение груза и обеспечение соответствующих для этого условий,

в) контроль за наличностью запасов на складе, осуществляемый

через информационную систему.

В настоящее время от 30 до 60% конечной стоимости продукта составляют затраты на его хранение, складскую переработку и доставку до конечного потребителя. Поэтому все большее значение придается правильной организации работы собственно склада как главного звена в этом процессе. Именно на этом этапе логистической цепочки возможно значительное сокращение затрат за счет оптимальной организации работы. Основой любого складского проекта является создание наиболее приемлемой системы хранения. Для принятия правильного решения о строительстве нового склада с определенными параметрами или при оборудовании (переоборудовании) уже существующего помещения важно знать все возможные варианты его оснащения, чтобы выбрать оптимальный. В этом случае всегда возникает вопрос о целесообразности оснащения конкретного складского комплекса теми или иными стеллажами и грузоподъемной техникой.

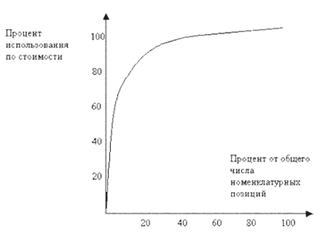

Управление в логистике затрагивает большое количество различных объектов: широкий ассортимент товаров, большое число покупателей и поставщиков, разнообразные грузы и т.д. При этом предприниматель получает не равноценные результаты от этих объектов.

Заключение

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Ни одно производственное предприятие не может существовать без материально-производственных запасов. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Они чутко реагируют на любые изменения рыночной конъюнктуры, и, в первую очередь, на отношение спроса и предложения. Сам факт их существования не приносит их владельцам ничего, кроме затрат и убытков.

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов товарно-материальных ценностей, снижение затрат на их обслуживание, создание системы контроля за их движением.

Разработка политики управления запасами предусматривает такие этапы, как анализ товарно-материальных ценностей в предшествующем периоде; определение целей формирования запасов; оптимизацию размера основных видов текущих запасов; оптимизацию всей суммы товарно-материальных ценностей организации; формирование эффективной системы контроля за движением запасов в организации.

Затраты на хранение и содержание запасов — затраты, связанные с хранением, страхованием и финансированием содержания запасов в нормальном состоянии. Следует учитывать издержки неиспользованных возможностей, обусловленные замораживанием определенной части ресурсов компании.

Библиографический список

1. Гайдаенко А.А., Гайдаенко О.В. Логистика учебник М.: Издательство «Палеотип», 2006. – 220 с.

2. Особенности оптимизации затрат, связанных со складской переработкой и хранением с запасов// Логистика и управление цепями поставок. – №4. – 2007. – с. 49

3. Канке А.А., Кошевая И.П. Логистика: учебник. – 2-е изд., испр. И доп. – М.: ИД «Форум»: ИНФРА – М, 2007

4. Родников А.Н. Логистика. Терминологический словарь. М.: ИНФРА –М, 2007

Похожие работы

... по каждому наименованию, сорту, виду, размеру. Записи в карточку производят по каждой операции в день ее совершения с одновременным исчислением нового остатка. 3.2 Состав и классификация затрат по созданию и хранению запаса материалов в СПК им Ленина для принятия решений Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... и грамотно юридически оформлены. Договора хранятся в отдельных папках по годам, с приложением описи договоров, что существенно облегчает поиск необходимого договора. Проведенных аудит производственных запасов ООО «ГазСтройКомплект» показал, что порядок организации бухгалтерского и складского учета не достаточно высок. Имеются замечания, которые необходимо учесть администрации предприятия в целях ...

... на возможные текущие перемены. Стартовая модель весьма проста по сравнению с реальными ситуациями, возникающими при ведении и плодотворной реструктуризации бизнеса 2. Организация складского хозяйства АО «ХИМПРОМ» 2.1. Общая характеристика предприятия Наименование: Открытое акционерное общество “Химпром” (ОАО “Химпром”). Местонахождение: Украина, г. Черкассы. Почтовый и юридический адрес: ...

0 комментариев