Основні завдання управління рухом основних фондів торгівельного підприємства

Товаровіддача торговельної площі дорівнює відношенню обсягу товарообороту до обсягу торговельної площі

Аналіз наявності, складу та стану основних фондів торгівельного підприємства

Оцінка планових передумов розробки політики управління рухом основних фондів торгівельного підприємства

Обґрунтування вибору форм задоволення потреби торгівельного підприємства в прирості основних фондів

Навигация

Основні завдання управління рухом основних фондів торгівельного підприємства

Аналіз та планування основних фондів торгівельного підприємства (на прикладі ТОВ "БАРС")

90730

знаков

12

таблиц

23

изображения

1.2 Основні завдання управління рухом основних фондів торгівельного підприємства

При розробці політики управління рухом основних фондів необхідно формувати відтворювальні процеси на підприємстві так, щоб досягти при цьому економічного ефекту.

Розвиток основних фондів повинен плануватися з орієнтацією на вирішення основних завдань, що постають перед підприємством у процесі його функціонування. Основними такими завданнями є підвищення рівня обслуговування покупців, скорочення витрат їхнього часу на придбання товарів, забезпечення зростання товарообороту підприємства, а також рівня рентабельності його діяльності, покращення умов зберігання товарів та забезпечення раціонального товароруху, збільшення прибутковості власного капіталу підприємства.

В першу чергу для розробки політики управління рухом основних фондів необхідно забезпечити організацію обліку і створення інформаційної бази для прийняття рішень щодо управління фондами. Інформація повинна містити точні дані, щодо величини та вартості основних фондів, їх динаміки та структури, їх впливу на рівень витрат обігу. необхідна інформація для аналізу міститься у:

- балансі підприємства (форма №1);

- звіті про фінансові результати та їх використання (форма №2);

- звіті про фінансово-майновий стан підприємства (форма №3);

- спеціальних книга, інвентарних списках;

- звіті про затрати на виробництво продукції, робіт та послуг (форма №5);

- звіті про наявність холодильного, торгового, механічного, підйомно-транспортного і іншого обладнання (форма №2торг).

На основі інформаційної бази проводиться глибокий аналіз основних фондів, розраховуються показники їх відтворення і ефективності використання. Це дуже важливий момент, адже на основі зробленого аналізу формується система стратегічних цілей підприємства.

В залежності від стадії життєвого циклу підприємства і особливостей економічного середовища, в якому воно функціонує, стратегічними цілями можуть бути такі [25]:

- створення умов для розвитку товарообороту, підвищення виробничого потенціалу підприємства;

- підвищення доходності;

- підвищення рівня інфляційної захищеності майна;

- підвищення ступеня матеріалізації капіталу;

- підвищення рівня торгового обслуговування;

- заміна зношених основних фондів і т.д.

Управління рухом основних фондів являє собою частину загальної економічної стратегії підприємства і переслідує основну мету: забезпечити відтворення основних фондів та їх ефективне використання на підприємстві.

Основними завданнями управління рухом основних фондів є [24]:

1. Аналіз стану та ефективності використання основних фондів на торговельному підприємстві.

2. Визначення розміру потреби в прирості основних засобів.

3. Обґрунтування ремонтної політики підприємства.

4. Вибір форми задоволення потреби в прирості основних фондів.

5. Раціоналізація експлуатації основних фондів підприємства.

Аналіз стану та ефективності використання проводиться в цілях вивчення динаміки загального їх обсягу і стану, ступені їх придатності, інтенсивності оновлення та ефективності використання і поділяється на етапи:

І етап – аналіз обсягів та динаміки основних фондів.

На цьому етапі аналізу визначається загальний обсяг основних фондів торговельного підприємства у вартісному вимірі та вивчається динаміка обсягу основних фондів порівняно з попередніми періодами.

ІІ етап – аналіз стану та складу основних фондів.

Цей етап аналізу характеризується питомою вагою різних груп основних фондів в загальному обсязі основних фондів, що дозволяє оцінити співвідношення різних видів основних фондів, надати характеристику змінам в їх складі.

ІІІ етап – аналіз ступеню зносу основних фондів.

В процесі оцінки ступеню зносу використовуються такі загальні показники [23]:

1. Коефіцієнт зносу основних фондів, який визначається як відношення суми зносу основних фондів до первинної або відтворювальної вартості. Цей коефіцієнт характеризує ступінь зносу основних фондів та відшкодування витрат на формування основних фондів.

2.

|

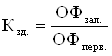

Коефіцієнт придатності характеризує можливість подальшого використання, ступінь невідшкодування витрат на формування основних фондів і обчислюється по формулі:

|

де ОФ зал. – залишкова вартість основних фондів;

ОФ перв. – первинна вартість основних фондів.

ІV етап – аналіз інтенсивності відновлення основних фондів.

В процесі проведення даного аналізу ми використовуємо такі показники [23]:

|

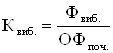

3. Коефіцієнт оновлення основних фондів:

|

де Ф введ. – вартість введених основних фондів за період;

ОФ кін. – вартість основних фондів на кінець аналітичного періоду.

Цей коефіцієнт показує питому вагу введених основних фондів в їх загальному наявному обсязі.

|

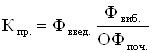

де Ф виб. – вартість основних фондів, що вибули з експлуатації протягом аналітичного періоду;

ОФ поч. – вартість основних фондів на початок аналітичного періоду.

Коефіцієнт вибуття характеризує питому вагу вибуття основних фондів в їх загальному обсязі.

5. Швидкість оновлення характеризує середній період повного оновлення усіх основних фондів підприємства і дорівнює відношенню одиниці до коефіцієнту оновлення основних фондів.

|

де Ф введ. – вартість знову введених основних фондів;

Ф виб. – вартість основних фондів, які вибули;

ОФ поч. – вартість основних фондів на початок періоду.

V етап – аналіз ефективності використання основних фондів.

Аналіз ефективності використання основних фондів необхідно робити на базі цілої системи показників, щоб можливо було судити про важливість основних фондів в економіці підприємства, оцінити стан основних фондів та їх вплив на торговельновиробничі процеси підприємства. Цими показниками є [19]:

1.

|

![]()

|

![]()

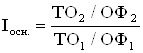

2.

|

|

де ТО1, ТО2 – товарооборот підприємства відповідно в базовому та звітному періодах;

ОФ1, ОФ2 – середня вартість основних фондів в базовому та звітному періодах

3. Доходовіддача дорівнює:

![]()

де Д – доходи від усіх видів діяльності;

Доходовіддача показує обсяг доходу, який отримує підприємство на одиницю наявних основних фондів, як тих, що є в користуванні, так і переданих в оренду.

4.

|

![]()

де ФВ – фондовіддача

5. Фондоємкість доходів дає змогу оцінити скільки основних фондів (у вартісній оцінці) необхідно використати для одержання однієї грошової одиниці доходів.

(1.9)

де ФВ – фондовіддача

6. Прибутковість основних фондів:

ПОФ=КП/ОФ *100% (1.10)

де КП – комерційний прибуток;

В якості узагальнюючого показника використання основних фондів у торгівлі застосовують інтегральний показник ефективно діючих основних фондів:

![]()

|

де Ін – інтегральний показник ефективності основних фондів;

ІФ – індекс зміни фондовіддачі;

Ікс – коефіцієнт ефективного використання основних фондів (рентабельність основних фондів), що обчислюється як відношення прибутку до середньої вартості основних фондів підприємства.

Крім розглянутих вище загальних показників для оцінки ефективності використання окремих видів та груп основних фондів торговельного підприємства використовуються спеціальні показники:

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

0 комментариев