Основні завдання управління рухом основних фондів торгівельного підприємства

Товаровіддача торговельної площі дорівнює відношенню обсягу товарообороту до обсягу торговельної площі

Аналіз наявності, складу та стану основних фондів торгівельного підприємства

Оцінка планових передумов розробки політики управління рухом основних фондів торгівельного підприємства

Обґрунтування вибору форм задоволення потреби торгівельного підприємства в прирості основних фондів

Навигация

Аналіз наявності, складу та стану основних фондів торгівельного підприємства

Аналіз та планування основних фондів торгівельного підприємства (на прикладі ТОВ "БАРС")

90730

знаков

12

таблиц

23

изображения

2.1 Аналіз наявності, складу та стану основних фондів торгівельного підприємства

Обов’язковий склад основних засобів торгівельного підприємства повинен задовольняти вимогам “Порядку провадження торговельної діяльності та правила торговельного обслуговування населення” [15], специфічний склад основних засобів залежить від видів торгівельної діяльності та видів реалізуємої продукції.

Торгівельне підприємство «БАРС» було засновано 15 квітня 1991 року і працює на ринку запасних частин України більш 15 років, займається досить специфічним торгівельним бізнесом, основним напрямком діяльності якого є реалізація запасних частин для вантажних і легкових автомобілів, а також с/г техніки через мережу власних філій і представників.

Відмінною рисою підприємства в порівнянні з іншими подібними бізнесами є максимальна широта асортименту пропонованої продукції. Підприємством позначається у своїй пропозиції порядку 40 000 позицій запасних частин.

За наявними оцінками, ТОВ «БАРС» є одним із самих великих серед усіх підприємств працюючих, на ринку запасних частин в Україні. Навіть у 2002 році філії підприємства продовжували виділятися на ринку своїми високими стандартами організації процесу роботи з клієнтами і рівнем сервісу, що були впроваджені ще в середині 90х років.

Підприємство співробітничає з більш ніж з 800 постачальниками, а число споживачів складає більш 100 тисяч.

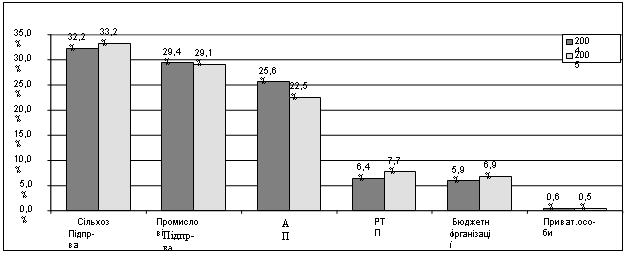

Усі споживачі товарів і послуг підприємства «БАРС» умовно розділені на наступні групи (рис.2.1):

1. Сільськогосподарські підприємства;

2. Промислові підприємства;

3. Автотранспортні і ремонтно-технічні підприємства;

4. Бюджетні організації;

5. Фірми і приватні підприємства;

6. Приватні особи.

Перші чотири групи складають 70,5% від числа всіх споживачів і дають 70,2% від обсягу реалізації, що, загалом, дозволяє у визначених межах вважати дану класифікацію сегментацією по виробничо-технічних ознаках і здійснювати усвідомлені маркетингові зусилля, аналізувати ринкову ситуацію.

Якісний склад споживачів обумовлений характером товарного асортименту ТОВ «БАРС» і протягом останнього років залишається практично незмінним. Це порозумівається двома причинами:

1. Стабільністю якісного складу товарного асортименту;

2. Відсутністю, яких або зусиль, що починаються, для освоєння нових сегментів ринку.

Рис. 2.1. Частка різних груп споживачів у загальній кількості споживачів торгівельного бізнесу ТОВ “БАРС”

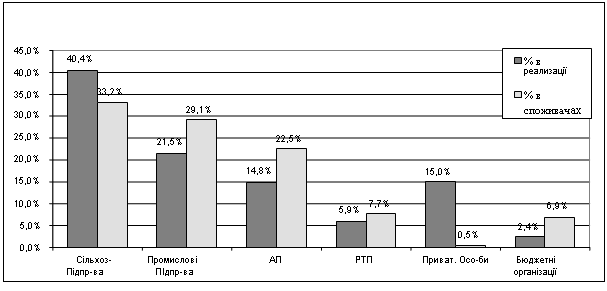

Найбільший обсяг реалізації дають споживачі з першої групи (сільськогосподарські підприємства) – 40,4% від обсягу реалізації (при долі в загальній кількості споживачів 33,2%). Далі йдуть промислові підприємства 21,5% обсягу реалізації при 29,1% від кількості споживачів (рис.2.2).

Рис. 2.2. Частка різних груп в обсязі реалізації й у загальній кількості споживачів ТОВ “БАРС”

Самий поверхневий аналіз показує, що в підприємства є значні перспективи освоєння ринку запасних частин до автомобільної техніки.

Головну стратегічну мету підприємства на найближчі 3 роки можна сформулювати так:

до 2009 року збільшення до 60% частки торгівельних операцій на ринку запасних частин України;

зміцнення стабільних лідируючих позицій на ринку України по обсягу продажів, охопленню і рівневі обслуговування клієнтів ринку запасних частин для вантажних і легкових автомобілів, с/г техніки і с/г устаткування.

Для досягнення поставлених цілей керівництвом підприємства було прийняте рішення про реструктуризацію підприємства, зокрема організація бізнесу оптової торгівлі й інтеграції його в існуючу збутову мережу. Передбачається відкриття оптових відділів, що дозволять максимально задовольняти потреби клієнтів шляхом постачання необхідних товарів у великих обсягах і максимально короткі терміни. Це також дозволить надавати своїм покупцям не тільки товари, але і широкий спектр супутніх послуг: доставку продукції, передпродажну підготовку, організацію заходів щодо стимулювання продажів.

Перспективи розвитку ринку запасних частин в Україні на 20062009 року наступні:

1. Загальні тенденції:

Зростання місткості ринку (за рахунок росту автопарку);

Збереження випереджальних темпів росту продажів запчастин для автомобілів іноземного виробництва в порівнянні з ростом продажів запчастин для автомобілів вітчизняного виробництва;

Незначне збільшення продажів запчастин для сільгосптехніки;

Збільшення основними операторами займаних часток ринку.

2. Тенденції розвитку споживачів:

Структура споживачів у цілому залишиться незмінної;

Середній обсяг споживання на один суб'єкта буде рости по всіх групах споживачів;

3. Тенденції розвитку конкурентного середовища:

Активізується процес розширення філіальних мереж;

Розширення товарного асортименту основних операторів;

Активізується дрібнооптова торгівля.

Основні напрямки розвитку ТОВ «БАРС» на 2006 2009 роки:

1. В області розвитку бізнесу:

Організація бізнесу оптової торгівлі

2. В області товарної політики:

Підвищення наповнюваності асортименту;

Оптимізація товарних залишків на складах філій відповідно до рівня попиту.

3. В області цінової політики:

Розробка ефективного механізму ціноутворення;

Розробка ефективної системи знижок і інших спеціальних цінових умов для різних цільових сегментів.

4. В області просування:

Підвищення лояльності клієнтів;

Проведення сегментації споживачів ринку запасних частин і вироблення ефективних пропозицій для кожного цільового сегмента;

Проведення комплексної рекламної компанії, спрямованої на підвищення информированности клієнтів про продукцію, пропонованої підприємством, а також на підвищення іміджу компанії в споживача.

5. В області регіональної політики:

Зміна основного напрямку з розширення мережі філій на її оптимізацію;

Детальний аналіз ефективності кожної філії і визначення основних напрямків його розвитку;

Упровадження більш ефективних схем торгівлі;

Проведення товарної і цінової політики з урахуванням регіональних особливостей;

Аналіз переваг конкурентів у регіонах і вироблення індивідуальної політики для кожної філії.

Товарна стратегія

Для реалізації стратегічних планів, зв'язаних із продажем товару оптовими партіями пропонується високоліквідний асортимент товарів вітчизняного виробництва і країн ближнього зарубіжжя (група КАМАЗ, ГАЗ, ЯМЗ, ЗМЗ), а також імпортної продукції, асортимент якої включає такі товари, як мастильні матеріали NESTE, фільтри HENGST, ремені OPTIBELT, амортизатори і сайлентблоки SACHS (BOGE), водяні насоси BUGATTI, манжети CORTECO, прокладки двигунів GLASER, присадки RESTORE, акумулятори, свічі запалювання, щітки склоочисника, розпилювачі BOSCH, приводи стартерів MONARK, лампи OSRAM, підшипники, ШРУСы, натяжні ролики RUVILLE.

На сьогоднішній день підприємство «БАРС» представляє на ринку України як продукцію вітчизняних виробників, так і асортимент запасних частин виробників країн ближнього і далекого зарубіжжя.

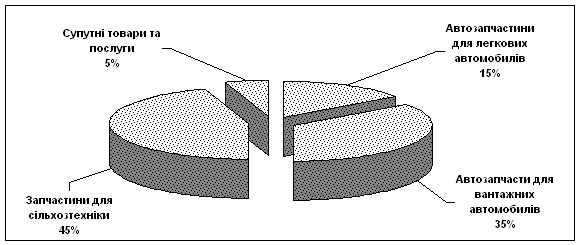

Пропонований асортимент включає:

Автозапчасти для легкових автомобілів;

Автозапчасти для вантажних автомобілів;

Запчастини для сільгосптехніки;

Супутні товари.

Структура товарного портфеля компанії представлена на рис. 2.3.

Рис 2.3. Структура товарного портфеля підприємства ТОВ «БАРС»

Рис 2.3. Структура товарного портфеля підприємства ТОВ «БАРС»

Як бачимо, найбільшу частку в загальному обсязі продажів займають продажу запчастин для вантажних автомобілів і сільгосптехніки. Це викликано тим, що протягом тривалого періоду керівництво підприємства приділяло основну увагу саме цим групам товару, і на даний момент підприємство має стійкі налагоджені зв'язки, як з постачальниками даного виду продукції, так і з підприємствами-споживачами.

Але, з огляду на динамікові розвитку ринку легкових автомобілів, у 2000 році керівництвом компанії було прийняте рішення розширити асортиментний ряд пропонованої продукції асортиментом запасних частин до легкових автомобілів вітчизняного й іноземного виробництва. На сьогоднішній день продажу даної групи товарів складають 15% у загальному обсязі продажів компанії при стійкій тенденції до збільшення.

Цінова політика

Система ціноутворення в оптовій торгівлі повинна сприяти планомірному захопленню частки ринку, забезпечуючи встановлену норму прибутковості бізнесу. Середня торговельна націнка компанії складає 33%.

При бажанні, клієнти можуть одержувати продукцію на умовах самовивозу, у цьому випадку для них передбачена знижка в розмірі 1% від суми закупівлі. Оплата продукції клієнтами здійснюється на умовах відстрочки платежу на 7 днів з моменту постачання. При закупівлях на умові передоплати надається знижка в розмірі 2% від вартості замовлення.

Виробничий план

Планові показники продажів на 2006 рік складають 78,25 млн. грн. Рівень резервного запасу продукції на складі складає 20% від місячного обсягу продажів.

Оптовий і роздрібний бізнес філій «БАРС» користується єдиними складськими і службовими приміщеннями.

Доставка продукції на склад філій здійснюється автомобільним транспортом. Загальна сума витрат на транспортні і вантажно-розвантажувальні роботи складає 1 518 600 грн. у рік.

Відділ постачань забезпечує безперервне постачання філій товарними запасами від виробників або, у випадку неможливості, з інших джерел.

Чистий обсяг продажів підприємства «БАРС» у 2005 р. склав 48 млн. грн. При цьому чистий прибуток за 2005 рік склала 6,62 млн. грн. Порівняння основних фінансових показників діяльності компанії за 2005 рік із планованими показниками на 2006 рік представлено в табл. 2.1.

Таблиця 2.1

Порівняння основних фінансових показників підприємства ТОВ «БАРС»

| Показник | Один.вим. | 2005 рік | План на 2006 рік |

| Чистий обсяг продажів | грн. | 48 256 452,76 | 65 208 333,33 |

| Сумарні прямі витрати | грн. | 29 356 458,24 | 43 689 583,33 |

| Сумарні постійні витрати | грн. | 8 956 784,58 | 9 276 091,00 |

| Інші витрати | грн. | 485 654,35 | 344 560,75 |

| Оподатковуваний прибуток | грн. | 9 457 555,59 | 11 898 098,25 |

| Податок на прибуток | грн. | 2 837 266,68 | 3 569 429,47 |

| Чистий прибуток | грн. | 6 620 288,91 | 8 328 668,47 |

Як бачимо з табл. 2.1, організація оптового бізнесу дозволить збільшити на 1,7 млн. грн. чистий прибуток компанії за рахунок значного приросту валового обсягу продажів.

Доходи, одержувані від продажів продукції, визначаються співвідношенням відпускних цін на продукцію з цінами закупівлі. Розрахунок надходжень від продажів продукції представлений у Додатку A. Доходи формуються за рахунок реалізації продукції і, отже, є поточними.

До складу поточних витрат включаються витрати на доставку, збут, просування продукції, а також заробітна плата співробітників відділу оптової торгівлі.

Плановий звіт про прибутки і збитки представлений у табл. 2.1. Чистий прибуток за 2006 рік складе 8,3 млн. грн.

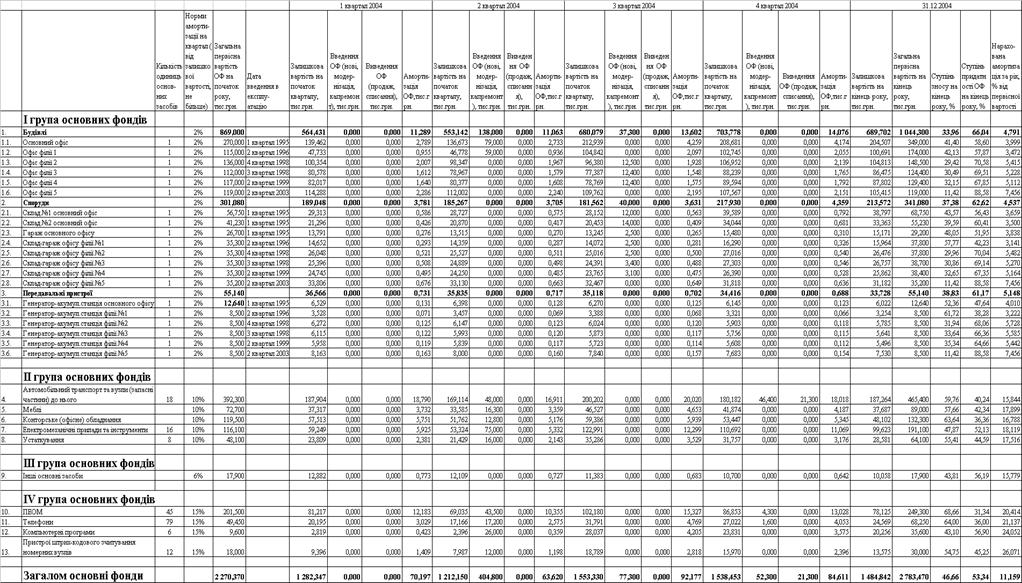

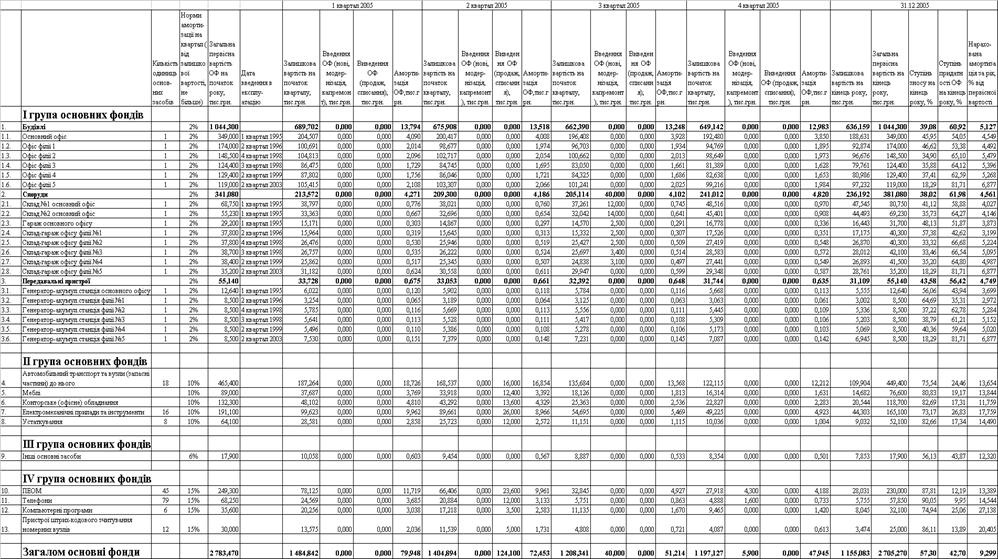

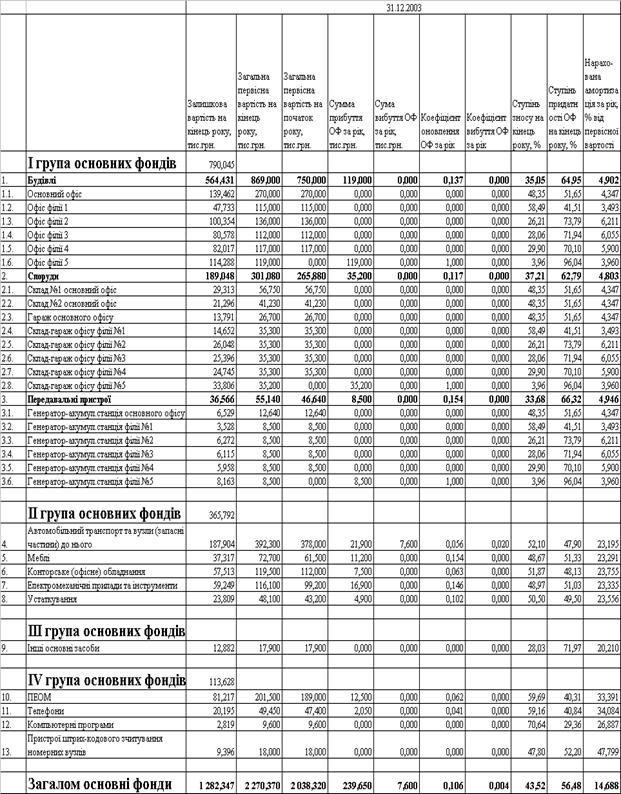

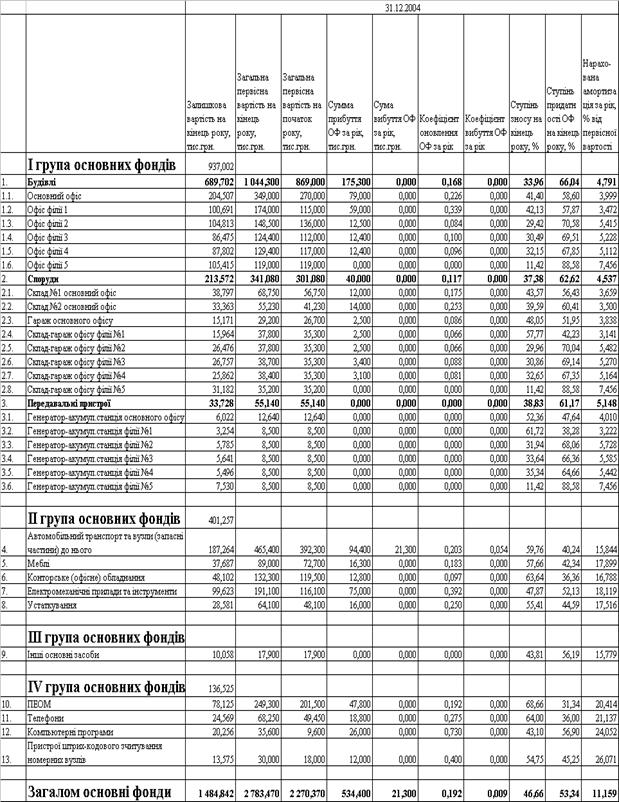

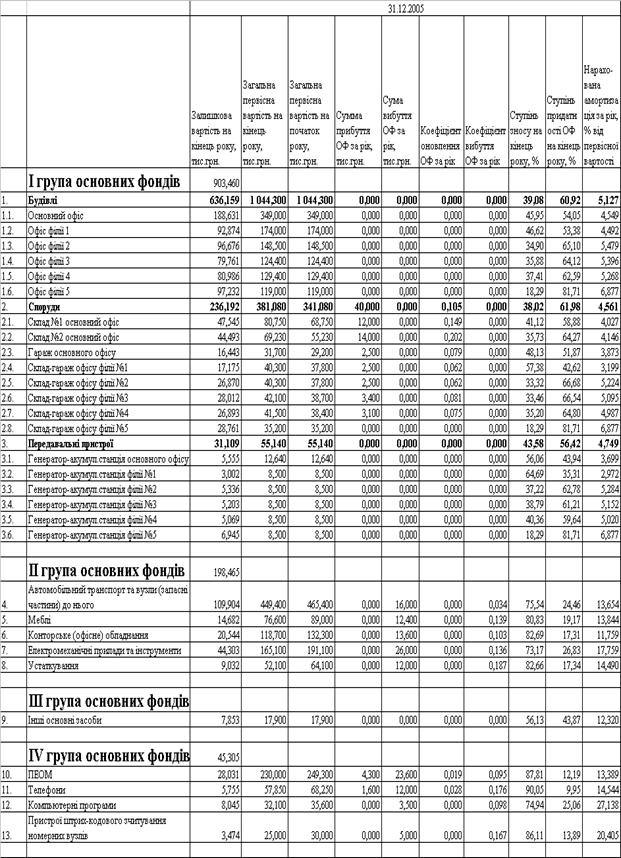

Для забезпечення описаного торгівельного бізнесу ТОВ “БАРС” його основні фонди структурно розподіляються на наступні групи (таблиці на рис. 2.4 – 2.6).

В розрахунках таблиць рис. 2.42.6 основні фонди підлягають розподілу за такими групами [3]:

група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 - будьякі інші основні фонди, не включені до груп 1, 2 і 4;

група 4 - електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного із календарних кварталів, що входять до такого звітного періоду (далі розрахункові квартали).

Сума амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки (розрахунковий квартал), визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок такого розрахункового кварталу.

Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу визначається за формулою:

Б(а) = Б(а1) + П(а1) В(а1) А(а1), (2.1)

де:

Б(а) балансова вартість групи (окремого об'єкта основних фондів групи

1) на початок розрахункового кварталу;

Б(а1) балансова вартість групи (окремого об'єкта основних фондів

групи 1) на початок кварталу, що передував розрахунковому;

П(а1) сума витрат, понесених на придбання основних фондів,

здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В(а1) сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А(а1) сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Облік балансової вартості основних фондів, які підпадають під визначення групи 1, ведеться по кожній окремій будівлі, споруді або їх структурному компоненту та в цілому по групі 1 як сума балансових вартостей окремих об'єктів такої групи.

Облік балансової вартості основних фондів, які підпадають під визначення груп 2, 3 і 4, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів.

Амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а вартість такого об'єкта прирівнюється до нуля.

Амортизація основних фондів груп 2, 3 і 4 провадиться до досягнення балансовою вартістю групи нульового значення.

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 2 відсотки;

група 2 10 відсотків;

група 3 6 відсотків;

група 4 15 відсотків.

Рис.2.4. Склад та рух основних фондів підприємства ТОВ “БАРС” у 2003 році

Рис.2.5. Склад та рух основних фондів підприємства ТОВ “БАРС” у 2004 році

Рис.2.6. Склад та рух основних фондів підприємства ТОВ “БАРС” у 2005 році

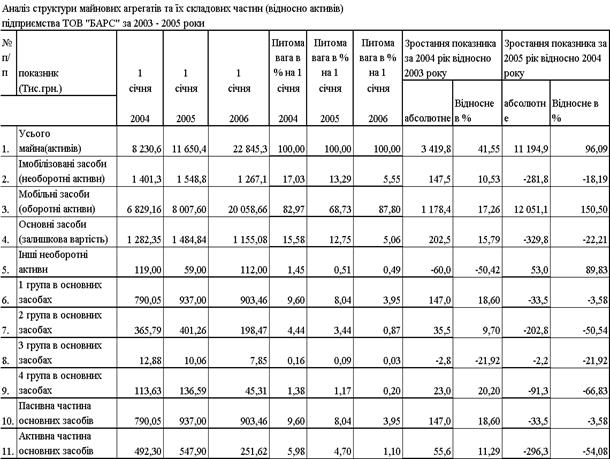

Дані про місце основних фондів ТОВ “БАРС” в складі активів підприємства наведені в табл. 2.2:

Таблиця 2.2

Аналіз місця основних фондів в складі активів ТОВ “БАРС

Як видно з табл. 2.2., вартість активів ТОВ “БАРС” за останні роки збільшилась на 14 614,8 тис. грн. а вартість необоротних активів зменшилась на 134,3 тис. грн., в тому числі за рахунок зменшення основних фондів на 127,3 тис. грн.

Питома вага основних фондів в неооборотних активах зменшилась від 91,5 % до 91,16%, а в загальній вартості активів від 15,58% до 5,06%.

Зменшення питомої ваги основних фондів в активах свідчить про більш високі темпи залучення оборотних фондів і вимагає подальшого аналізу так як наслідком цього факту може бути підвищення ліквідності підприємства (основні фонди мають найменшу серед усіх активів ліквідність).

Іншим наслідком зменшення питомої ваги основних фондів в обсязі активі підприємства може стати зростання їх рентабельності.

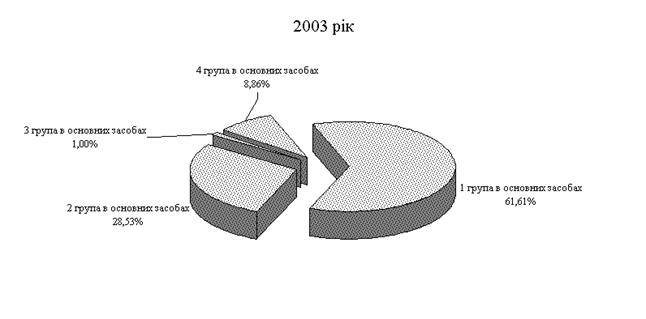

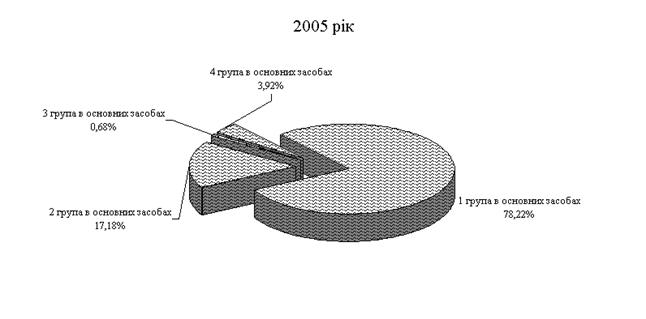

Рис.2.7. Динаміка структури основних фондів ТОВ “БАРС” у 2003 – 2005 роках

При аналізі наявності, складу та стану основних фондів торговельного підприємства першочергове значення має визначення питомої ваги в загальному обсязі основних фондів:

основних виробничих фондів – показує ступінь орієнтації основних фондів на господарську діяльність підприємства;

основних невиробничих фондів – показує ступінь розвитку соціальної інфраструктури підприємства;

активної частини основних фондів – показує ступінь технічного оснащення господарської діяльності підприємства;

пасивної частини – показує ступінь забезпечення матеріальних умов для діяльності підприємства;

власних основних фондів – ступінь господарської незалежності підприємства;

орендованих основних засобів – ступінь залежності підприємства від орендодавців;

фондів, що фактично використовуються в господарчій діяльності – ступінь освоєння можливостей матеріального потенціалу підприємства;

фондів, що передані в оренду – ступінь відволікання основних фондів для обслуговування виробничих потреб інших суб'єктів господарювання;

фондів, що не використовуються (тимчасово або постійно) – показує ступінь безгосподарності підприємства в використанні основних фондів.

Розрахунок цих показників для ТОВ “БАРС” за 2003 – 2005 р.р. наведений у табл. 2.3.

Таблиця 2.3Аналіз стану та складу основних фондів ТОВ “БАРС”

| № п.п. | Група основних фондів | Питома вага в загальному обсязі ОФ, тис.грн | Середньорічний темп приросту,% | ||

| 2003 р. | 2004 р. | 2005 р. | |||

| 1. | Основні виробничі фонди | 1 282,35 | 1 484,84 | 1 155,08 | 3,21 |

| 2. | Основні невиробничі фонди | 119,00 | 59,00 | 112,00 | 19,7 |

| 3. | Активна частина ОФ | 492,30 | 547,90 | 251,62 | 21,39 |

| 4. | Пасивна частина ОФ | 790,05 | 937,00 | 903,46 | 7,51 |

| 5. | Власні ОФ | 1 282,35 | 1 484,84 | 1 155,08 | 3,21 |

| 6. | Орендовані ОФ | 0,0 | 0,0 | 0,0 | |

| 7. | Фонди, що фактично використовуються в господарчій діяльності | 1 282,35 | 1 484,84 | 1 155,08 | 3,21 |

| 8. | Фонди, що передані в оренду. | 0,0 | 0,0 | 0,0 | |

| 9. | Фонди, що не використовуються (тимчасово, або постійно) | 0,0 | 0,0 | 0,0 | |

| 10. | Разом необоротних фондів | 1 401,3 | 1 548,8 | 1 267,1 | 3,83 |

Структура основних фондів торговельних підприємств характеризується переважанням частки виробничих фондів над невиробничими. Як показано в табл.2.2 та на графіках рис.2.7, найбільшу питому вагу в структурі виробничих фондів займає перша група – будівлі, споруди, їх структурні компоненти та передавальні пристрої. Протягом останніх років їх частка зросла від 61,6 % до 78,22 %, при чому з стійкою зростаючою тенденцією.

2.2 Дослідження інтенсивності відновлення основних фондів торгівельного підприємства

Для аналізу ступеню зносу основних фондів використовуються такі загальні показники:

1. Коефіцієнт зносу основних фондів, який визначається як відношення суми зносу основних фондів до первинної або відтворювальної вартості. Цей коефіцієнт характеризує ступінь зносу основних фондів та відшкодування витрат на формування основних фондів.

2. Коефіцієнт придатності характеризує можливість подальшого використання, ступінь невідшкодування витрат на формування основних фондів

При аналізі інтенсивності відновлення основних фондів використовуються такі показники:

1. Коефіцієнт оновлення основних фондів показує питому вагу введених основних фондів в їх загальному наявному обсязі.

2. Коефіцієнт вибуття основних фондів характеризує питому вагу вибуття основних фондів в їх загальному обсязі.

Результати розрахунків для ТОВ „БАРС” наведені в табл.2.4 – 2.6 для 2003 – 2005 років.

За результатами розрахунків ступінь придатності основних фондів на кінець 2005 року становить:

по І групі ОФ – 56,42% 61,98%;

по ІІ групі ОФ – 17,31% 26,83%;

по ІІІ групі ОФ – 43,87% ;

по ІV групі ОФ – 9,95% 25,06%;

Стан ОФ характеризується як „нові” при коефіцієнті придатності вище 75%, тобто у підприємства ТОВ „БАРС” ОФ по групам ІІ та ІV мають стадію „сильне зношення” та „критичне зношення” і потребують інтенсивного відновлення в першу чергу.

Таблиця 2.4

Характеристика руху основних засобів в ТОВ “БАРС” у 2003 році

Таблиця 2.5

Характеристика руху основних засобів в ТОВ “БАРС” у 2004 році

Таблиця 2.6

Характеристика руху основних засобів в ТОВ “БАРС” у 2005 році

Темпи оновлення, списання та амортизації ОФ в ТОВ „БАРС” у 2003 2005 роках характеризуються наступними показниками:

а) Коефіцієнти оновлення :

2003 рік = 0,106

2004 рік = 0,192

2005 рік = 0,017

б) Коефіцієнти вибуття (списання та продаж) та амортизації :

2003 рік = 0,040 / 0,146

2004 рік = 0,009 / 0,112

2005 рік = 0,045 / 0,0929

Таким чином, темпи оновлення ОФ в ТОВ „БАРС” є нижчими, ніж темпи вибуття ОФ.

2.3 Оцінка ефективності використання основних фондів торгівельного підприємства

Формування відтворювальних процесів на підприємстві повинне базуватися на умові досягнення економічного ефекту.

Оцінка ефективності використання основних фондів є важливим завданням у здійсненні управління основними фондами підприємства. Створена в економічній науці та практиці система показників оцінки рівня та ефективності використання основних фондів дозволяє отримати кількісні значення оцінок як в цілому по підприємству, так і за окремими групами основних фондів.

Розглянемо основні показники діяльності підприємства та їх динаміку за останні 3 роки, табл. 2.7

Таблиця 2.7

Аналіз показників ефективності використання основних фондів в ТОВ “БАРС”| Показники | Періоди | Абсолютне відхилення, тис.грн. | Темп | ||||

| 2003 | 2004 | 2005 | 0403 | 0504 | 04/03 | 05/04 | |

| Товарообіг в фактичних цінах, тис. грн. | 14 694,0 | 27 868,10 | 50 669,27 | 13 174,01 | 22 801,17 | 189,66 | 181,82 |

| Комерційний дохід, тис.грн. | 5 480,99 | 10 394,99 | 18 899,99 | 4 914,00 | 8 505,00 | 189,66 | 181,82 |

| Чистий прибуток, тис.грн. | 1 919,885 | 3 641,162 | 6 620,294 | 1 721,28 | 2 979,13 | 189,66 | 181,82 |

| Середньорічна вартість ОФ, тис.грн | 1 135,185 | 2 526,920 | 2 744,370 | 1 391,74 | 217,45 | 222,60 | 108,61 |

| Фондовіддача, тис.грн./тис.грн. | 12,944 | 11,028 | 18,463 | 1,92 | 7,43 | 85,20 | 167,41 |

| Дохідність ОФ, % | 482,829 | 411,370 | 688,682 | 71,46 | 277,31 | 85,20 | 167,41 |

| Рентабельність ОФ, % | 169,125 | 144,095 | 241,232 | 25,03 | 97,14 | 85,20 | 167,41 |

| Фондомісткість, тис.грн./тис.грн. | 0,077 | 0,091 | 0,054 | 0,01 | 0,04 | 117,37 | 59,73 |

| Чисельність персоналу, чол | 342 | 378 | 406 | 36,00 | 28,00 | 110,53 | 107,41 |

| Фондоозброєність праці тис.грн./чол. | 3,32 | 6,68 | 6,76 | 3,37 | 0,07 | 201,40 | 101,12 |

| Продуктивність праці, тис.грн./чол. | 42,97 | 73,73 | 124,80 | 30,76 | 51,08 | 171,59 | 169,28 |

Як показують розрахунки, наведені в табл.2.7, у 2004 році темп росту фондоозброєності 201,4% перевищив темп росту продуктивності праці (171,6%), але у наступному 2005 році проведене оновлення ОФ 2004 року привело до значного перевищення темпу росту продуктивності праці 169,3% над темпом росту фондоозброєності, який за рахунок додаткового росту чисельності працівників практично залишився на тому ж рівні (101,1%).

Аналогічна картина склалася з показником фондовіддачі ОФ, який у 2004 році знизився з рівня 12,94 тис.грн./тис.грн. (2003) до 11,03 тис.грн./тис.грн., а у 2005 році зріс до рівня 18,46 тис.грн./тис.грн.

Зростання товарообігу та обсягу ОФ характеризується:

зростанням товарообігу на 89,7% у 2004 році відносно 2003 року та зростанням на 81,8% у 2005 році відносно рівня 2004 року;

випереджаючим зростанням обсягу ОФ на 122,6% у 2004 році відносно рівня 2003 року та запізнючим зростанням обсягу ОФ на 8,6% у 2005 році відносно рівня 2004 року.

Проведена оцінка ефективності використання основних фондів торговельного підприємства є одним з найважливіших етапів аналізу управління основними фондами на підприємстві. Вона є інформаційною базою для прийняття рішень щодо розробки політики управління рухом основних фондів, а саме оцінки передумов розробки політики, планування потреби в основних фондах та визначені джерел задоволення цієї потреби.

РОЗДІЛ 3 РОЗРОБКА ПОЛІТИКИ УПРАВЛІННЯ РУХОМ ОСНОВНИХ ФОНДІВ ТОРГІВЕЛЬНОГО ПІДПРИЄМСТВА

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

0 комментариев