Навигация

Визначення доцільністі інвестицій

26601

знак

5

таблиц

6

изображений

Зміст

1 частина. задача.. 3

2 частина. практичне завдання.. 31

Перелік посилань. 35

1 частина. задача

Вихідні дані (27 варіант).

Визначити доцільність інвестицій в додаткове обладнання, яке дозволить підприємству додатково виконати термінове одноразове замовлення. На момент отримання додаткового замовлення:

– повна собівартість продукції підприємства – 157 грн./т.;

– частка умовно-постійних витрат в собівартості продукції – 37%;

– ціна продукції підприємства – 187 грн./т.;

– потужність обладнання, встановленого на підприємстві – 252 т/місяць;

– ступінь завантаженості наявного обладнання – 82%;

– обсяги додаткових термінових одноразових замовлень:

а) 13 т;

б) 73 т;

– відсотки зміни ціни продукції за додатковими замовленням над звичайною ціною:

а) 18%;

б) 8%;

– потужність додаткового обладнання, яке може бути встановлене на підприємстві – 190 т/місяць;

– вартість додаткового обладнання – 570 000 грн.

Умови сплати встановлення додаткового обладнання - рівними частками щомісячно протягом 5 років.

При вирішення задачі з управління прибутком підприємства для визначення та обґрунтування управлінського рішення щодо доцільності або недоцільності одноразового додаткового виробництва і реалізації певних обсягів продукції підприємства необхідно:

1) розрахувати доход, витрати змінні, постійні та сумарні, маржинальний доход та прибуток (як на одиницю продукції, так і на весь обсяг виробництва);

2) побудувати графік беззбитковості (на весь обсяг виробництва та на одиницю продукції, із застосуванням засобів Microsoft Excel), відзначивши на ньому існуючий обсяг виробництва та виробничу потужність обладнання; показати лінії доходу, витрат змінних, постійних та сумарних, маржинального доходу та прибутку;

3) визначити точку беззбитковості (у натуральному виразі, грошовому виразі, відсотках до виробничої потужності обладнання та існуючого обсягу виробництва), розрахувати запас безпечності;

4) розрахувати доход, витрати змінні, постійні та сумарні, маржинальний доход та прибуток (як на одиницю продукції, так і на весь обсяг виробництва) в разі прийняття першої пропозиції щодо виробництва і реалізації додаткового обсягу продукції, які не потребують встановлення додаткового обладнання;

5) порівняти поточні фінансові результати та фінансові результати, які мають бути отримані в разі прийняття першої пропозиції, зробити висновок про доцільність чи недоцільність виробництва і реалізації вказаного додаткового обсягу продукції в існуючих умовах виробничо-господарської діяльності підприємства;

6) розрахувати доход, витрати змінні, постійні та сумарні, маржинальний доход та прибуток (як на одиницю продукції, так і на весь обсяг виробництва) в разі прийняття другої пропозиції щодо виробництва і реалізації додаткових обсягів продукції, які потребують встановлення додаткового обладнання;

7) побудувати новий графік беззбитковості (на весь обсяг виробництва та на одиницю продукції, із застосуванням засобів Microsoft Excel), відзначивши на ньому існуючий обсяг виробництва та виробничу потужність обладнання; показати лінії доходу, витрат змінних, постійних та сумарних, маржинального доходу та прибутку, продовжити лінії доходу, витрат змінних, постійних та сумарних, маржинального доходу та прибутку з урахуванням встановлення додаткового обладнання;

8) порівняти поточні фінансові результати та фінансові результати, які мають бути отримані в разі прийняття першої пропозиції, зробити висновок про доцільність чи недоцільність виробництва і реалізації вказаного додаткового обсягу продукції в існуючих умовах виробничо-господарської діяльності підприємства; особливу увагу звернути на довгострокові фінансові результати.

Хід вирішення задачі.

1. Розраховуємо фінансові результати діяльності підприємства без встановлення додаткового обладнання.

Розраховуємо обсяг виробництва продукції на підприємстві:

![]() т/місяць.

т/місяць.

Розраховуємо загальні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Визначаємо частку змінних витрат в собівартості продукції підприємства:

![]()

Розраховуємо величину питомих змінних витрат:

![]() грн./т.

грн./т.

Розраховуємо змінні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо умовно-постійні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() %fc.

%fc.

Розраховуємо умовно-постійні витрати, які приходяться на 1 т виготовленої продукції:

![]() грн./т.

грн./т.

Перевірка:

![]() грн./т.

грн./т.

Розраховуємо доход від реалізації усього обсягу виготовленої продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо маржинальний доход на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо питомий маржинальний доход:

![]() грн./т.

грн./т.

Перевірка:

![]() грн./т.

грн./т.

Розраховуємо прибуток від реалізації всього обсягу виробництва продукції:

![]() грн./місяць.

грн./місяць.

Перевірка

![]() грн./місяць.

грн./місяць.

Розраховуємо питомий прибуток від реалізації 1 т виготовленої продукції:

![]() грн./т.

грн./т.

Перевірка:

![]() грн./т.

грн./т.

або

![]() грн./т.

грн./т.

Результати розрахунків заносимо в таблицю 1.1.

Таблиця 1.1 – Фінансові результати діяльності підприємства без

встановлення додаткового обладнання

| Показники | Питомі (на 1 т продукції), грн./т. | Загальні (на весь обсяг виробництва), грн./місяць |

| Доход, TR | 187,00 | 38 641,68 |

| Собівартість продукції, TC | 157,00 | 32 442,48 |

| Змінні витрати, VC | 98,91 | 20 438,76 |

| Умовно-постійні витрати, FC | 58,09 | 12 003,72 |

| Маржинальний доход, CM | 88,09 | 18 202,92 |

| Прибуток, NI | 30,00 | 6 199,20 |

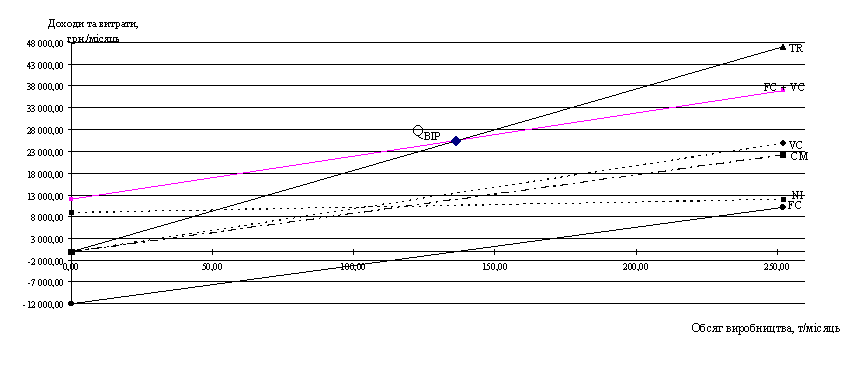

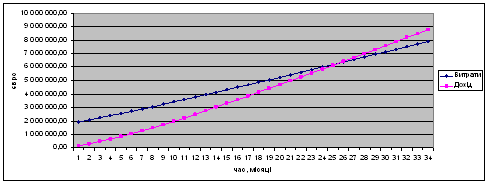

2. Будуємо графік беззбитковості для чинних умов діяльності підприємства, розраховуємо точку беззбитковості та запас безпечності.

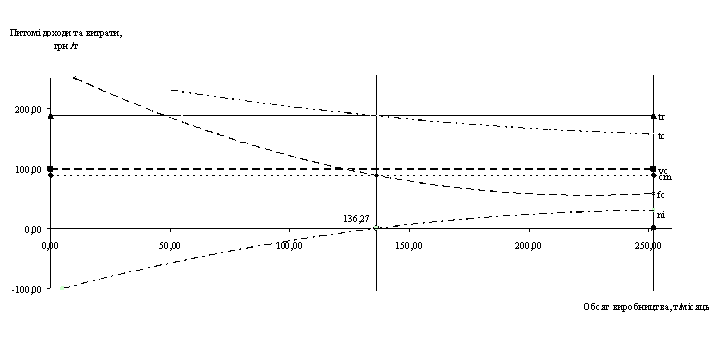

Графік беззбитковості для умов, що розглядаються в показниках, розрахованих на весь обсяг виробництва і реалізації продукції, наведений на рисунку 1.1. Аналогічний графік для питомих показників на 1 т виготовленої та реалізованої продукції наведений на рисунку 1.2.

Розраховуємо обсяг виробництв, який відповідає точці беззбитковості:

![]() т/місяць.

т/місяць.

Розраховуємо значення доходу підприємства, який відповідає точці беззбитковості:

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./місяць.

грн./місяць.

![]() .

.

Рисунок 1.1 – Графік беззбитковості для чинних умов діяльності підприємства

Рисунок 1.2 – Графік беззбитковості для чинних умов діяльності підприємства (питомі показники)

Розрахуємо обсяг виробництва, який відповідає точці беззбитковості, у відсотках до фактичного обсягу виробництва:

![]() .

.

Розрахуємо обсяг виробництва, який відповідає точці беззбитковості, у відсотках до виробничої потужності підприємства:

![]() .

.

Запас безпечності підприємства в існуючих умовах виробничо-господарської діяльності становить:

![]() .

.

Перевірка:

![]() .

.

3. Розрахуємо фінансові результати діяльності підприємства в разі прийняття першої пропозиції щодо виконання та реалізації додаткового термінового одноразового замовлення обсягом 13 т та за ціною що на 18% нижча за звичайну:

Розрахуємо обсяг виробництва наступного місяця:

![]() т/місяць.

т/місяць.

Оскільки виробничі потужності підприємства

![]() т/місяць

т/місяць ![]()

![]() т/місяць

т/місяць

задовольняють виробничим потребам, встановлення додаткового обладнання не потребується, а отже, додаткові умовно-постійні витрати підприємства будуть відсутні

![]() .

.

Планові умовно-постійні витрати на весь обсяг виробництва продукції при прийнятті першої пропозиції щодо додаткового виробництва та реалізації 18 т продукції становитимуть

![]() грн./місяць.

грн./місяць.

Розраховуємо планові змінні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо додаткові змінні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./т.

грн./т.

Розраховуємо планові загальні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо планову середню собівартість 1 т продукції:

![]() грн./т.

грн./т.

Розраховуємо додаткові загальні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо ціну продукції за додатковим замовленням:

![]() грн./т.

грн./т.

Розраховуємо додатковий доход від додаткового замовлення:

![]() грн./місяць.

грн./місяць.

Розраховуємо доход від реалізації усього обсягу виготовленої продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо питомий маржинальний доход на 1т додаткової продукції:

![]() грн./т.

грн./т.

Розраховуємо маржинальний доход від реалізації усього обсягу додатково виготовленої продукції:

![]() грн./місяць.

грн./місяць.

Перевірка

![]() грн./т.

грн./т.

Розраховуємо маржинальний доход на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Перевірка

![]() грн./місяць.

грн./місяць.

Розраховуємо прибуток від реалізації всього обсягу додатково виробленої продукції

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./місяць.

грн./місяць.

Розраховуємо прибуток від реалізації всього обсягу виробленої продукції:

![]() грн./місяць.

грн./місяць.

Перевірка

![]() грн./місяць.

грн./місяць.

або

![]() грн./місяць.

грн./місяць.

Результати розрахунків заносимо в таблицю 1.2.

Таблиця 1.2 – Фінансові результати діяльності підприємства на весь обсяг виробництва в разі прийняття першої пропозиції щодо виробництва і реалізації додаткового термінового одноразового замовлення обсягом 13 т, за ціною нижчою за звичайну на 18%

| Показники | Фактичні, грн./місяць | Додаткові, грн./місяць | Загальні, грн./місяць |

| Доход, TR | 38 642 | 1 993 | 40 635 |

| Собівартість продукції, TC | 32 442 | 1 286 | 33 728 |

| Змінні витрати, VC | 20 439 | 6 907 | 27 346 |

| Умовно-постійні витрати, FC | 12 004 | 0 | 12 004 |

| Маржинальний доход, CM | 18 203 | 708 | 18 911 |

| Прибуток, NI | 6 199 | 708 | 6 907 |

Висновок: як видно з таблиці 1.2, прийняття першої пропозиції щодо виробництва і реалізації додаткового термінового одноразового замовлення обсягом 13 т за ціною, нижчою за звичайну ціну на 18%, призведуть до збільшення прибутку на 708 грн. Отже, в існуючих умовах виробничо-господарської діяльності підприємства доцільне прийняття цієї пропозиції.

4. Розраховуємо фінансові результати діяльності підприємства в разі прийняття другої пропозиції щодо виробництва і реалізації додаткового термінового одноразового замовлення обсягом 73 т за ціною, вищою за звичайну ціну на 8%.

Розраховуємо обсяг виробництва наступного місяця

![]() т/місяць.

т/місяць.

Оскільки існуючі виробничі потужності підприємства менші за необхідні

![]() т/місяць

т/місяць ![]()

![]() т/місяць

т/місяць

необхідне встановлення додаткового обладнання, яке за умовами задачі має продуктивність 190 т/місяць.

Виробничі потужності підприємства в разі встановлення додаткового обладнання становитимуть:

![]() т/місяць.

т/місяць.

Перевірка:

![]() т/місяць

т/місяць ![]()

![]() т/місяць.

т/місяць.

Розраховуємо вплив встановлення додаткового обладнання на щомісячні витрати підприємства.

Якщо вартість придбання та встановлення додаткового обладнання становить 570 000 грн., які мають бути сплачені рівними частками щомісячно протягом 5 років, додаткові умовно-постійні витрати підприємства на цей період становитимуть:

![]() грн./місяць.

грн./місяць.

Розраховуємо планові умовно-постійні витрати на весь обсяг виробництва продукції

![]() грн./місяць.

грн./місяць.

Розраховуємо планові змінні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо додаткові змінні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./т.

грн./т.

Розраховуємо планові загальні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо планову середню собівартість 1 т продукції:

![]() грн./т.

грн./т.

Розраховуємо додаткові загальні витрати на весь обсяг виробництва продукції

![]() грн./місяць.

грн./місяць.

Розраховуємо ціну продукції за додатковим замовленням

![]() грн./т.

грн./т.

Розраховуємо додатковий доход від додаткового замовлення:

![]() грн./місяць.

грн./місяць.

Розраховуємо доход від реалізації усього обсягу виготовленої продукції:

![]() грн./місяць.

грн./місяць.

Розраховуємо питомий маржинальний доход на 1т додаткової продукції:

![]() грн./т.

грн./т.

Розраховуємо маржинальний доход від реалізації усього обсягу додатково виготовленої продукції:

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./т.

грн./т.

Розраховуємо маржинальний доход на весь обсяг виробництва продукції

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./місяць.

грн./місяць.

Розраховуємо прибуток від реалізації всього обсягу додатково виробленої продукції:

![]() грн./місяць.

грн./місяць.

Перевірка

![]() грн./місяць.

грн./місяць.

Розраховуємо прибуток від реалізації всього обсягу виробленої продукції

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./місяць.

грн./місяць.

або

![]() грн./місяць.

грн./місяць.

Результати розрахунків заносимо в таблицю 1.3.

Таблиця 1.3 – Фінансові результати діяльності підприємства на весь обсяг виробництва в разі прийняття другої пропозиції щодо виробництва і реалізації додаткового термінового одноразового замовлення обсягом 73 т за ціною, вищою за звичайну ціну на 8% (з урахуванням встановлення додаткового обладнання)

| Показники | Фактичні, грн./місяць | Додаткові, грн./місяць | Загальні, грн./місяць |

| Доход, TR | 38 641,68 | 14 743,08 | 53 384,76 |

| Собівартість продукції, TC | 32 442,48 | 16 720,43 | 49 162,91 |

| Змінні витрати, VC | 20 438,76 | 7 220,43 | 27 659,19 |

| Умовно-постійні витрати, FC | 12 003,72 | 9 500,00 | 21 503,72 |

| Маржинальний доход, CM | 18 202,92 | 7 522,65 | 25 725,57 |

| Прибуток, NI | 6 199,20 | -1 977,35 | 4 221,85 |

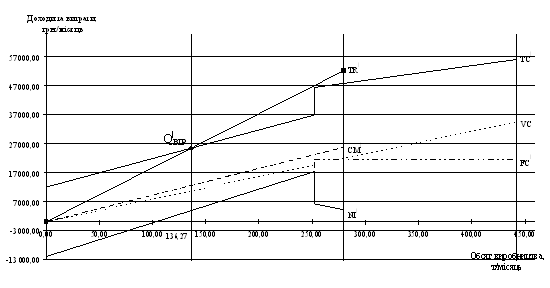

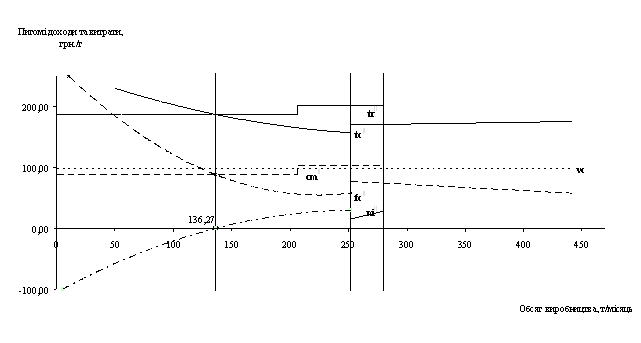

Відображаємо на графіку беззбитковості зміни, які мають відбутися в разі встановлення додаткового обладнання та виконання додаткового замовлення, як це показано на рисунку 1.3 для усього обсягу виробництва і реалізації продукції. Зміни питомих показників наведені на рисунку 1.4.

5. Розраховуємо фінансові результати діяльності підприємства в подальших періодах часу в разі встановлення додаткового обладнання для виконання додаткового термінового одноразового замовлення.

Після виконання одноразового замовлення обсяг виробництва та реалізації продукції має повернутися до вихідного значення

![]() т/місяць.

т/місяць.

Ціна продукції підприємства не змінюється

![]() грн./т.

грн./т.

Рисунок 1.3 – Графік беззбитковості для з урахуванням встановлення додаткового обладнання для виконання

додаткового замовлення

Рисунок 1.4 – Графік беззбитковості для з урахуванням встановлення додаткового обладнання для виконання

додаткового замовлення (питомі показники)

Доход від реалізації продукції підприємства

![]() грн./місяць.

грн./місяць.

Оскільки додаткове замовлення було одноразовим, доход від реалізації продукції в наступних періодах часу не відрізняється від початкового значення:

![]()

Питомі змінні витрати на виробництво продукції

![]() грн./т.

грн./т.

Змінні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Слід звернути увагу, що в наступних періодах часу як питомі, так і загальні змінні витрати не відрізняються від їх вихідних значень:

![]() .

.

Оскільки додаткове обладнання вже встановлено, умовно-постійні витрати на весь обсяг виробництва продукції становитимуть:

![]() грн./місяць.

грн./місяць.

Питомі умовно-постійні витрати на виробництво продукції:

![]() грн./т.

грн./т.

Загальні витрати на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Питомі загальні витрати на 1 т виготовленої продукції:

![]() грн./т.

грн./т.

Перевірка:

![]() грн./т.

грн./т.

Маржинальний доход на весь обсяг виробництва продукції:

![]() грн./місяць.

грн./місяць.

Питомий маржинальний доход:

![]() грн./т.

грн./т.

Перевірка:

![]() грн./т.

грн./т.

Значення маржинального доходу також повертається до вихідного значення.

Прибуток від реалізації всього обсягу виробництва продукції:

![]() грн./місяць.

грн./місяць.

Перевірка:

![]() грн./місяць.

грн./місяць.

Питомий прибуток від реалізації 1т виготовленої продукції:

![]() грн./т.

грн./т.

Перевірка:

![]() грн./т.

грн./т.

Додаткова перевірка

![]() грн./т.

грн./т.

Результати розрахунків заносимо в таблицю 1.4.

Таблиця 1.4 – Фінансові результати діяльності підприємства на весь обсяг виробництва в подальших періодах часу в разі прийняття другої пропозиції (з урахуванням встановлення додаткового обладнання)

| Показники | Питомі (на 1 т продукції), грн./місяць | Загальні (на весь обсяг виробництва), грн./місяць |

| Доход, TR | 187,00 | 38 641,68 |

| Собівартість продукції, TC | 202,97 | 41 942,48 |

| Змінні витрати, VC | 98,91 | 20 438,76 |

| Умовно-постійні витрати, FC | 104,06 | 21 503,72 |

| Маржинальний доход, CM | 88,09 | 18 202,92 |

| Прибуток, NI | -15,97 | -3 300,80 |

Зміна прибутку в порівнянні з існуючим станом виробничо-господарської діяльності підприємства становить

![]() грн./місяць.

грн./місяць.

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... і 3.1 Опис проекту, оцінка його конкурентоздатності Резюме Представлений бізнес-план дає загальну оцінку рентабельності проекту по створенню готельно-ресторанного комплексу у місті Львові із залученням іноземних інвестицій. Основні характеристики комплексу: Готельно-ресторанний комплекс включає в себе: 1.Споруда готелю: · готелі-котеджі · ресторан · спорт зал · конференц-зал ...

... грошового потоку, при визначенні якого використовуються ціни без урахування інфляції; 2. Аналіз номінального грошового потоку, при розрахунку якого використовуються ціни з урахуванням інфляції. 2. Інвестиційна діяльність міжнародних корпорацій Міжнародні корпорації – це великі об'єднання промислових, торгових, транспортних або банківських фірм і компаній, діяльність яких виходить за межі ...

... . Основними чинниками, які формують економічний клімат та інвестиційну привабливість, у відповідності до класифікації ризиків, що виникають при реалізації інвестиційного проекту , є: ■ стабільність економічного законодавства та поточні економічні ситуації; ■ зовнішньоекономічна політика країни-одержувача; ■ політична ситуація в країні; ■ коливання ринкової кон'юнктури, ...

0 комментариев