Розрахунок основної заробітної плати виробничих виробників

Розрахунок інших витрат і складання калькуляції

ОЦІНКА ВИРОБНИЧОЇ ТЕХНОЛОГІЧНОСТІ ВИРОБУ

Технічні показники витрати матеріалу, обробки і складу конструкції

ТЕХНІКО - ЕКОНОМІЧНІ РОЗРАХУНКИ ПО ВИЗНАЧЕННЮ РЕСУРСІВ

Розрахунок показників по праці і заробітній платі

Визначення продуктивності праці

Навигация

ОЦІНКА ВИРОБНИЧОЇ ТЕХНОЛОГІЧНОСТІ ВИРОБУ

Визначення собівартості і ціни виробу

26532

знака

12

таблиц

0

изображений

2 ОЦІНКА ВИРОБНИЧОЇ ТЕХНОЛОГІЧНОСТІ ВИРОБУ

Виробнича технологічності виробу визначається стосовно до освоєння його виробництва і виготовлення. Вона характеризується системою показників, що по значимості поділяються на основні і додаткові, а по області аналізу – на технічні і техніко – економічні.

Склад показників технологічності залежить від призначення і конструктивних особливостей виробу й умов виробництва.

2.1 Визначення основних показників технологічності

Рівень технологічності конструкції по трудомісткості виготовлення доцільно визначити відношенням досягнутої трудомісткості виробу до базового показника трудомісткості виготовлення:

(2.1)

(2.1)

Технологічна собівартість виробу розраховується як сума витрат на одиницю виробу при здійсненні технологічного процесу його виготовлення:

![]() (2.2)

(2.2)

де Зm – матеріальні витрати на виготовлення виробу, грн.;

Cзп – заробітна плата виробничих виробників (основна і додаткова) з урахуванням на соціальні нестатки, грн.;

Суст – витрати по змісту й експлуатації устаткування, грн.

Для базового виробу технологічна собівартість розраховується наступним чином:

![]()

![]()

Рівень технологічності конструкції по технологічній собівартості виробу до базового показника технологічної собівартості:

(2.3)

(2.3)

Таким чином, маємо:

2.2 Визначення додаткових показників технологічності

2.2.1 Техніко – економічні показники технологічності

Питому трудомісткість виготовлення нового і базового виробу можна визначити по формулі:

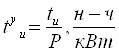

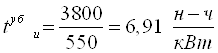

(2.4)

(2.4)

Питому трудомісткість виготовлення базового виробу можна визначити по формулі:

Питому трудомісткість виготовлення нового виробу можна визначити по формулі:

Питома технологічна собівартість нового і базового виробу визначається наступним чином:

, (2.5)

, (2.5)

де Сm - технологічна собівартість виробу, грн.

Питома технологічна собівартість базового виробу визначається наступним чином:

Питома технологічна собівартість нового виробу визначається наступним чином:

2.2.2 Технічні показники уніфікації конструкції

Показники уніфікації характеризують наступність проектованої конструкції.

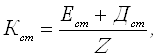

При їхньому визначенні враховуються всі складові частини, крім кріпильних деталей. Склад виробу зручно виразити формулою:

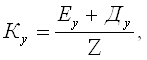

![]() шт. (2.6)

шт. (2.6)

де Z – загальне число складових частин у виробі;

Е – число збірних одиниць у виробі;

Д – число деталей, що є складовими частинами і не ввійшли в складальні одиниці.

Склад виробу базового виробу визначається по формулі:

![]()

Склад виробу нового виробу визначається по формулі:

![]()

Інші технічні показники можна визначити наступним чином:

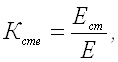

Коефіцієнт уніфікації виробу:

(2.7)

(2.7)

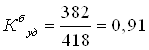

де Еу – число уніфікованих складальних одиниць;

Ду – число уніфікованих деталей.

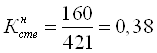

Коефіцієнт уніфікації базового виробу:

Коефіцієнт уніфікації нового виробу:

Коефіцієнт уніфікації складальних одиниць:

(2.8)

(2.8)

Коефіцієнт уніфікації складальних одиниць для базового виробу:

![]()

Коефіцієнт уніфікації складальних одиниць для нового виробу:

Коефіцієнт уніфікації деталей:

(2.9)

(2.9)

Коефіцієнт уніфікації деталей базового виробу:

Коефіцієнт уніфікації деталей нового виробу:

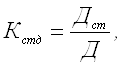

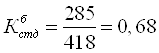

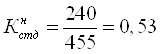

Коефіцієнт стандартизації виробу:

(2.10)

(2.10)

де Ест – число стандартних складальних одиниць;

Дст – число стандартних деталей.

Коефіцієнт стандартизації базового виробу:

Коефіцієнт стандартизації нового виробу:

Коефіцієнт стандартизації складальних одиниць:

(2.11)

(2.11)

Коефіцієнт стандартизації складальних одиниць базового виробу:

Коефіцієнт стандартизації складальних одиниць нового виробу:

Коефіцієнт стандартизації деталей:

(2.12)

(2.12)

Коефіцієнт стандартизації деталей базового виробу:

Коефіцієнт стандартизації деталей нового виробу:

Похожие работы

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... за користування позиками; § витрати на збут; § загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів і приведенням їх до стану, придатного до використання за призначенням. 2. Методи визначення собівартості вибуття запасів. У разі відпуску матеріалів у виробництво, продажу або іншому вибутті згідно з Положенням (стандартом) 9 оцінка їх ...

... смак. Особливість споживацьких властивостей ювелірних товарів полягає в том, що головним є естетична властивість. Краса виробів – основний критерій при їх оцінці споживачем. 2.1 Матеріали для виготовлення ювелірних товарів Одним з чинників, впливаючих на формування споживацьких властивостей і якості ювелірних товарів, є матеріали, вживані для їх виготовлення. У виробництві ювелірних товар ...

... видами і групами продукції; 3) пошук резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання. Під час аналізу потрібно використовувати дані звіту по собівартості продукції і звіту підприємства з праці. Залучаються також планові й звітні калькуляції окремих видів продукції та відповідні дані бухгалтерського обліку. Аналізуючи види собівартості слід зазначити ...

0 комментариев