Розрахунок основної заробітної плати виробничих виробників

Розрахунок інших витрат і складання калькуляції

ОЦІНКА ВИРОБНИЧОЇ ТЕХНОЛОГІЧНОСТІ ВИРОБУ

Технічні показники витрати матеріалу, обробки і складу конструкції

ТЕХНІКО - ЕКОНОМІЧНІ РОЗРАХУНКИ ПО ВИЗНАЧЕННЮ РЕСУРСІВ

Розрахунок показників по праці і заробітній платі

Визначення продуктивності праці

Навигация

Визначення продуктивності праці

Визначення собівартості і ціни виробу

26532

знака

12

таблиц

0

изображений

3.3 Визначення продуктивності праці

Річна продуктивність праці ( вироблення ) на одного працівника по новому і базовому виробах визначається по формулі:

(3.9)

(3.9)

де Чпр.об. – прийнята чисельність працюючих на підприємстві.

Річна продуктивність праці на одного працівника по базовому виробу дорівнює:

![]()

Річна продуктивність праці на одного працівника по новому виробу дорівнює:

![]()

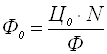

3.4 Визначення фондовіддачі

Показник фондовіддачі, що характеризує випуск продукції на 1 грн. основних виробничих виробників:

, (3.10)

, (3.10)

де Ф - вартість основних виробничих фондів, грн.

Показник фондовіддачі, що характеризує випуск продукції на 1 грн. основних виробничих виробників по базовому виробу:

,

,

Показник фондовіддачі, що характеризує випуск продукції на 1 грн. основних виробничих виробників по новому виробу:

.

.![]()

4 ВИЗНАЧЕННЯ ЕКОНОМІЧНОГО ЕФЕКТУ

Рішення про доцільність створення і впровадження нового виробу приймається на основі економічного ефекту обумовленого на річний випуск нового виробу в розрахунковому році (річного економічного ефекту). Визначення річного економічного ефекту ґрунтується на зіставлені приведених витрат по базовому і новому виробах.

Приведені витрати являють собою суму собівартості і нормативного прибутку, грн.

![]() (4.1)

(4.1)

де Зпр – приведені витрати на одиницю продукції, грн.;

Сп – повна собівартість одиниці продукції, грн.;

К – питомі капітальні вкладення в виробничі фонди, грн.;

Ен – нормативний коефіцієнт ефективності капітальних вкладень (прийняти 0,15).

При визначенні річного економічного ефекту повинна бути забезпечена порівнянність порівнювальних виробів по обсягу виробленої ними продукції (роботи) і якісним параметрам.

4.1 Розрахунок річного економічного ефекту

Розрахунок річного економічного ефекту можна зробити по формулі:

∙N, (4.2)

∙N, (4.2)

де Зпр 1 і Зпр2 – приведені витрати виготовлювача на одиницю продукції відповідно до базового і нового виробу, грн.

а1 – коефіцієнт росту продуктивності праці:

, (4.3)

, (4.3)

де B1 і B2 – потужність виробу продукції відповідно базового і нового виробу;

а2 – коефіцієнт урахування зміни терміну служби виробу, a2=1.

Таким чином, маємо:

![]()

де И`1і И`2 – річні експлуатаційні витрати споживача при використанні базового і нового виробу без обліку амортизаційних відрахувань на реновацію виробу, грн., (узяти 10% від оптової ціни виробу);

N– річний обсяг випуску нового виробу в натуральних одиницях;

Кпр – загальна сума капітальних вкладень на розробку нового виробу, приведених до розрахункового року, грн.;

Приведені витрати виготовлювача для базового і нового виробів доцільно визначити по формулі 4.1:

![]()

![]()

Питомі капітальні вкладення розрахувати розподілом вартості основних виробничих фондів на річний випуск виробу:

(4.4)

(4.4)

![]()

![]()

Супутні капітальні вкладення К` (капітальні вкладення без обліку вартості розглянутих виробів ) включають витрати на транспортування, монтаж і налагодження виробу, а також вартість комплектуючих виробів, додаткових пристроїв та інші витрати, зв`язані з упровадженням виробу, їхню величину можна прийняти в розмірі 15% від оптової ціни виробу.

Річні експлуатаційні витрати споживача при використанні базового і нового виробів:

![]() грн. (4.5)

грн. (4.5)

де Зе – затрати на споживану виробом електроенергію, грн.;

Зевент – витрати на електроенергію, споживану вентиляційною установкою, грн.;

Ас – амортизаційні відрахування від супутніх капітальних витрат, грн.

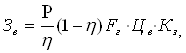

Витрати на споживану виробом електроенергію можна визначити по формулі:

грн. (4.6)

грн. (4.6)

де Р – потужність виробу, кВт;

η – коефіцієнт корисної дії виробу;

Fг – річний фонд часу виробу, год;

Кз – коефіцієнт, завантаження виробу за часом (0.8);

Цє – ціна 1 кВт/ч електроенергії, грн.

Амортизаційні відрахування від супутніх капітальних витрат можна визначити по формулі:

,грн. (4.7)

,грн. (4.7)

де З`пр – приведені витрати на одиницю виробу в споживача (10% від витрат виготовлювача), грн.;

Нр – норма амортизації на реновацію, %.

Таким чином, амортизаційні відрахування від супутніх капітальних витрат для базового виробу можна визначити по формулі:

Таким чином, амортизаційні відрахування від супутніх капітальних витрат для нового виробу можна визначити по формулі:

Витрати на електроенергію, що витрачається вентиляційною установкою, грн.:

![]() , (4.8)

, (4.8)

де Рев – витрати електроенергії у вентиляційній установці, кВт.

(4.9)

(4.9)

де Q – витрата повітря на одну установку, м3;

n – кількість вентиляційних установок;

ηвент – КПД вентиляційної установки.

Витрати електроенергії у вентиляційній установці для базового виробу визначається по формулі:

Витрати електроенергії у вентиляційній установці для базового виробу визначається по формулі:

Таким чином, витрати на електроенергію, що витрачається вентиляційною установкою, для базового виробу визначається по формулі, грн.:

![]()

Таким чином, витрати на електроенергію, що витрачається вентиляційною установкою, для нового виробу визначається по формулі, грн.:

![]()

Річні експлуатаційні витрати споживача при використанні базового виробу дорівнюють:

![]()

Річні експлуатаційні витрати споживача при використанні нового виробу дорівнюють:

![]()

Загальна сума приведених до розрахункового року капітальних вкладень на розробку нового виробу:

(4.10)

(4.10)

де Зосв – витрати на освоєння виробу з урахуванням фактора часу.

![]() , (4.11)

, (4.11)

де Кt – капітальні вкладення, здійснювані в t – ому році, грн.;

Енп – норматив приведення різночасних витрат, чисельно дорівнює нормативу ефективності капітальних вкладень;

T – кількість років на розробку.

Витрати на освоєння виробу з урахуванням фактора часу визначається по формулі:

Таким чином, загальна сума приведених до розрахункового року капітальних вкладень на розробку нового виробу дорівнює:

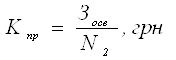

Результати розрахунку річного економічного ефекту зведені у таблицю 4.1

Таблиця 4.1 – Розрахунок економічного ефекту

| Показники | Сума, грн. |

| Економія виготовлювача

| - 11500 |

| Економія споживача

| 195200 |

| Економічний ефект на одиницю виробу

| 183700 |

| Річний економічний ефект

| 11020000 |

Похожие работы

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... за користування позиками; § витрати на збут; § загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів і приведенням їх до стану, придатного до використання за призначенням. 2. Методи визначення собівартості вибуття запасів. У разі відпуску матеріалів у виробництво, продажу або іншому вибутті згідно з Положенням (стандартом) 9 оцінка їх ...

... смак. Особливість споживацьких властивостей ювелірних товарів полягає в том, що головним є естетична властивість. Краса виробів – основний критерій при їх оцінці споживачем. 2.1 Матеріали для виготовлення ювелірних товарів Одним з чинників, впливаючих на формування споживацьких властивостей і якості ювелірних товарів, є матеріали, вживані для їх виготовлення. У виробництві ювелірних товар ...

... видами і групами продукції; 3) пошук резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання. Під час аналізу потрібно використовувати дані звіту по собівартості продукції і звіту підприємства з праці. Залучаються також планові й звітні калькуляції окремих видів продукції та відповідні дані бухгалтерського обліку. Аналізуючи види собівартості слід зазначити ...

0 комментариев