Экономическое содержание оплаты труда в торговле и пути ее совершенствования

Разработка мероприятий по совершенствованию оплаты труда на торговом предприятии ООО "Бонус" г. Зеленогорска

Увеличение и уменьшение размера, полное или частичное лишение вознаграждения работнику утверждается приказом генерального директора

Навигация

Экономическое содержание оплаты труда в торговле и пути ее совершенствования

Изучение систем оплаты труда, применяемых на предприятии торговли

125156

знаков

31

таблица

5

изображений

1. Экономическое содержание оплаты труда в торговле и пути ее совершенствования

1.1 Оплата труда в торговле: понятие, сущность и регулирование в современных условиях

Оплата труда является важнейшим элементом социально-трудовых отношений работодателя и работника, выполняющая различные функции и обеспечивающая взаимозависимость и взаимодействие субъектов, а также качество трудовой жизни. В современных условиях хозяйствования существенно меняется политика в области оплаты труда, социальной поддержки и защиты персонала. Оплата труда выступает, с одной стороны, в качестве личного дохода и служит основным источником жизнеобеспечения персонала и их семей, а с другой стороны, - в качестве платежеспособного совокупного спроса и является одним из главных факторов поддержания и развития производства. Меняется подход к распределению по труду. За основу равной оплаты, за равную работу принимаются не затраты - количество часов рабочего времени и уровень квалификации (они выступают основными факторами), - а результаты труда в качестве товара рынка. Средства от продажи товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и главным источником их личных доходов.

Заработная плата - основной источник дохода персонала организации. Она служит важнейшим рычагом управления экономикой, и поэтому государство уделяет особое внимание основам организации и оплаты труда. Основными нормативными документами государственного регулирования оплаты труда являются: Конституция РФ, Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ и др. Согласно ст.129 Трудового кодекса РФ оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателями выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами [2].

Организации самостоятельно разрабатывают и утверждают формы, системы оплаты труда, условия премирования работников, штатное расписание и т.д., при этом строго запрещается ограничивать максимальный размер и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ.

В каждой конкретной организации в зависимости от наличия тех или иных технологических процессов, уровня организации производства и труда, характера выпускаемой продукции применяется та или иная оплата труда. Сегодня нет той строгой регламентации, которая была характерна для плановой экономики, поэтому предприниматель, руководство организации могут выбрать любой из существующих вариантов оплаты труда, который, по их мнению, в наибольшей степени соответствует интересам организации. Принятый организацией вариант оплаты труда должен быть зафиксирован в коллективном договоре (контракте) и других актах. Таким образом, заработная плата представляет собой часть фонда потребления материальных благ и услуг, поступающих работникам в соответствии с количеством, качеством и результативностью труда как индивидуальной (самого работника), так и коллективной [13].

Из сущности заработной платы вытекают ее основные функции: воспроизводственная, мотивирующая, учетно-производственная, социальная. Кроме того, заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны.

Определяя сущность заработной платы как цены рабочей силы на рынке труда, материально-вещественным воплощением которой является стоимость предметов потребления, услуг, налогов, других платежей, обеспечивающих воспроизводство рабочей силы, удовлетворение физических и духовных потребностей как самого работника, так и членов его семьи, обозначим и основу организации труда - потребительский бюджет работника. В качестве потребительского бюджета у нас используется минимальный потребительский бюджет низкого стандарта, на котором и основывается минимальная заработная плата. Она представляет низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда.

Заработная плата не является единственным источником воспроизводства рабочей силы. В издержки воспроизводства рабочей силы входят также средства на оплату больничных листов, очередных отпусков, оплату за переквалификацию, вынужденные перерывы в работе, пенсионные выплаты.

Воспроизводство рабочей силы осуществляется также за счет различных выплат социального характера и тому подобных. Однако заработная плата остается основным источником воспроизводства рабочей силы.

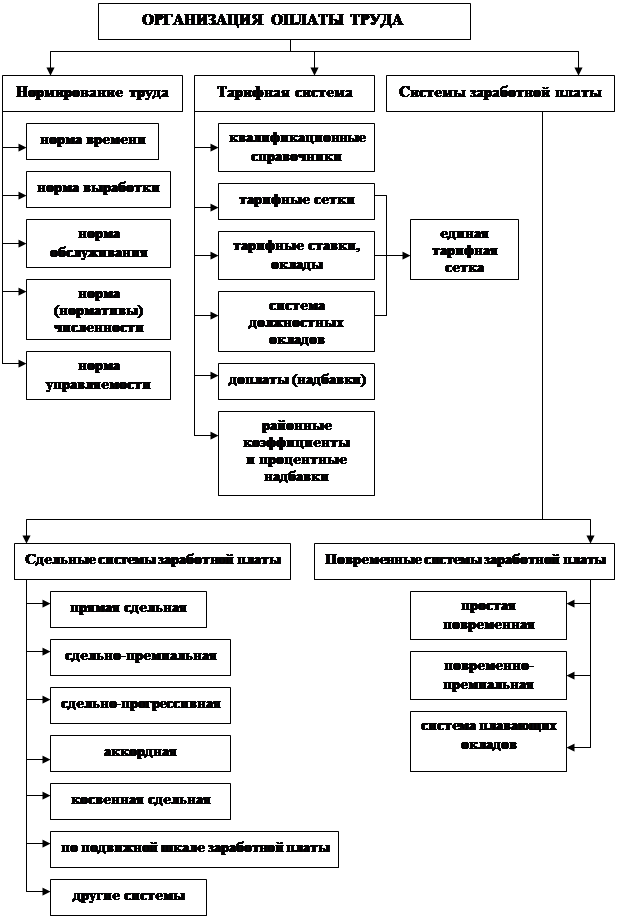

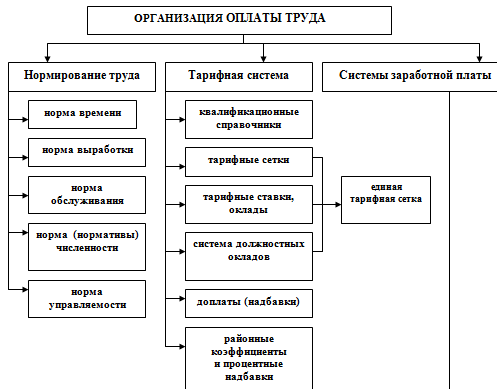

В основе организации оплаты труда работников любого предприятия, в том числе в торговле, лежит фонд оплаты труда; тарифная система; формы и системы оплаты труда (Приложение 1).

Фонд заработной платы представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера (Приложение 3). Он рассчитывается либо методом прямого счета путем умножения среднесписочной плановой численности работающих на среднюю заработную плату одного работающего в плановом периоде, либо нормативным методом расчета - путем умножения общего объема выпускаемой продукции в стоимостном выражении на норматив заработной платы на 1 руб. выпускаемой продукции [8].

Важным фактором для определения базового размера оплаты труда является его оценка. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты [8]:

базовая оплата по тарифным ставкам и окладам, которая устанавливается на основе тарифных договоров с учетом тяжести, содержания, ответственности условий труда, рыночной конъюнктуры и других факторов;

доплаты и компенсации за условия и тяжесть труда;

рыночная составляющая, в которой отражается соотношение спроса и предложения на труд данного вида;

надбавки и премии за результативность труда;

социальные выплаты;

дивиденды.

Первые три компонента имеют фиксированный характер, определяемый трудовым договором, остальные - переменный, так как зависят от возможностей фирмы и ее мотивационной политики.

В настоящее время на предприятиях применяются следующие системы: тарифная система, бестарифная система, система плавающих окладов, система оплаты труда на комиссионной основе или чаще в обиходе ее называют бонусной системой оплаты) и др. [19].

Конкретная система оплаты труда, которую выбрала организация, отражается в коллективном договоре. Кроме того, ее следует указать в Положении об оплате труда или трудовых договорах работников.

Помимо прочего, закон устанавливает, что условия оплаты труда, определенные в коллективном и индивидуальном трудовом договорах, не могут быть ухудшены по сравнению с установленными Трудовым кодексом РФ законами и иными нормативными правовыми актами; улучшение же условий оплаты труда вполне допустимо.

Под системой оплаты труда понимается способ исчисления размеров вознаграждений, подлежащих выплате работникам в соответствии с произведенными затратами труда или по результатам труда [15].

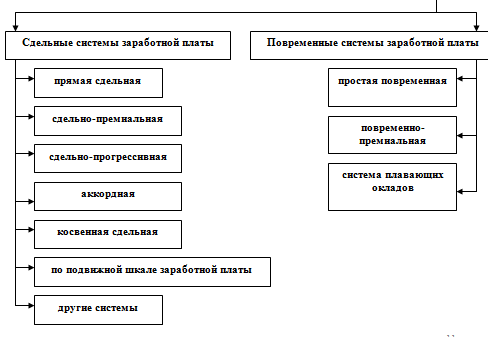

Формы и системы заработной платы представляют собой способы установления зависимости между величиной оплаты труда и трудовым вкладом работников. Измерителями затрат труда служат рабочее время и количество изготовленной продукции. На основе этих измерителей строятся основные формы оплаты труда рабочих - сдельную и повременную. При сдельной системе размер денежного вознаграждения определяется пропорционально объему выполненной работы. При повременной - уровень оплаты связывается с затраченным на работу временем.

1. Повременная система оплаты труда. Используется в тех организациях, где трудно измерить и контролировать качество и количество труда или где производительность труда далека от критической. Преимуществами системы являются: простота, легкость реализации, легкость начисления, обеспечение хороших отношений между работниками. Базируется на тарифных ставках и разрядах работников. Недостатками являются низкий уровень стимулирования, терпимость к плохим производственным показателям.

2. Сдельная система оплаты труда. Используется для специфических видов работ, при высоком уровне денежного вознаграждения за работу. Преимуществами являются: непосредственная связь вознаграждения с результатами труда, стимулирование к высокой производительности труда, дух соревнования между работниками. Недостатками являются: возможность возникновения конфликтных ситуаций и недовольства, если не будет гарантирован минимальный доход, удовлетворяющий материальные потребности всех работников коллектива.

На основе этих форм создаются различные варианты и комбинации оплаты труда. Наряду с традиционными системами оплаты применяются такие системы оплаты, как оплата по стоимости трудовой жизни, по трудовому рейтингу. Различие состоит в наборе показателей, характеризующих результативность труда отдельных работников.

Тарифная система предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности. Тарифная система оплаты труда работника зависит от его квалификации, сложности выполняемой работы, условий труда и ряда других факторов. Показателем сложности выполняемой работы является разряд, по которому квалифицируется тот или иной вид работ. Она состоит из трех элементов: тарифных ставок; тарифных сеток; тарифно-квалификационных справочников [24]. Тарифные модели определяют базовую оплату по принятой на централизованных или локальных уровнях системе тарифных соглашений. Бестарифные - представляют собой индивидуальные разработки систем оплаты труда отдельных фирм.

Тарифные ставки определяют размер оплаты труда за единицу времени, например час, день, месяц. Тарифные ставки устанавливают в зависимости от тяжести и вредности труда, его интенсивности. За базу для определения тарифных ставок принимается минимальный уровень оплаты труда, устанавливаемый государством на тот или иной период времени.

Тарифные сетки являются наиболее распространенным инструментом дифференциации заработной платы по сложности труда. Тарифная сетка - это шкала тарификации и оплаты труда всех категорий работников - от рабочего низшего разряда до руководителей организации. В бюджетных организациях регулирование заработной платы осуществляется на основе Единой тарифной сетки (ЕТС). Она представляет собой шкалу тарификации и оплаты труда всех категорий работников - от рабочего низшего разряда до руководителей организаций. При построении ЕТС за основу были приняты следующие принципы ее построения:

а) исходная база не ниже установленного государственного минимума заработной платы;

б) учет сложности труда на основе таких факторов, как содержание и характер работ, разнообразие (комплексность) работ, руководство подчиненными, степень самостоятельности, уровень ответственности (условия, тяжесть, напряженность труда, региональные особенности. Качественные параметры индивидуальных и коллективных результатов должны учитываться посредством других элементов заработной платы;

в) охват ЕТС всех категорий работников и группировка их по общности выполняемых работ, группировка служащих по принципу межотраслевого единства.

Тарифная сетка представляет собой совокупность нормативов, при помощи которых регулируется уровень заработной платы. Это тарифная сетка и тарифно-квалификационные справочники. Тарифная сетка характеризуется такими параметрами, как тарифная ставка первого разряда, диапазон тарифной сетки, тарифные разряды, тарифные коэффициенты, абсолютное и относительное возрастание тарифные коэффициентов. ЕТС представляет собой 18 разрядную тарифную сетку с диапазоном 1: 10,07, прогрессивным абсолютным (разница между тарифными коэффициентами разных разрядов) и регрессивным относительным (отношение тарифного коэффициента большего разряда к тарифному коэффициенту меньшего разряда), возрастанием тарифных коэффициентов.

Тарифная ставка того или иного разряда определяется как произведение тарифной ставки первого разряда на тарифный коэффициент. Размеры тарифных ставок могут устанавливаться или в виде фиксированных однозначных величин, или в виде "вилок", определяющих предельные (минимальные и максимальные) значения.

"Вилки" соотношений в оплате труда разного качества устанавливаются в зависимости от должности, квалификации работника, выполняемых им функций, инициативности, творческой активности, стажа работы и прочих.

Хотя ЕТС предусматривает дифференциацию оплаты труда всех работников организаций, тем не менее чрезмерный уровень дифференциации (особенно в отношении руководителей) привел к необходимости ограничения уровня их оплаты. На практике тарифная система является основой для разработки самостоятельных форм и способов оплаты труда.

Бестарифная система оплаты труда основывается на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник [15].

Например, данная система оплаты может строиться на основе двух коэффициентов: квалификационного и трудового участия (КТУ). Порядок определения и применения КТУ устанавливается коллективом бригады в соответствии с действующим в организации Положением об оплате труда.

По системе плавающих окладов в конце каждого месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц.

Для руководителей и специалистов оклад может устанавливаться и в процентах от прибыли. При системе оплаты труда на комиссионной основе (бонусная система) вознаграждение за труд выплачивается работодателем в виде фиксированного процента от дохода (объема продаж), получаемого организацией от продажи продукции, товаров, работ, услуг. Эта система в основном применяется в торговле и страховании и построена на оценке личного участия работника в получении предприятием прибыли. Процент от выручки, который получает работник, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом. Люди различаются по своим потребностям, поэтому и их мотивации различны. В следующем параграфе курсовой работы рассмотрим состав заработной платы и показатели эффективности ее использования.

1.2 Состав заработной платы работников предприятия торговли и показатели эффективности ее использования

Состав фонда заработной платы - начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Состав заработной платы работников предприятия торговли не отличается от общепринятого, поэтому исходя из определения можно выделить ее составные части (приложение 7):

1. основная (постоянная) часть заработной платы;

2. компенсационные выплаты;

3. стимулирующие выплаты.

Заработную плату подразделяют на основную и дополнительную.

Под основной заработной платой принято понимать:

выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

оплата простоев не по вине работника; премии, премиальные надбавки и др.

Дополнительная заработная плата включает:

выплаты за непроработанное время, предусмотренные законодатель-ством о труде и коллективными договорами;

оплата времени отпусков;

плату за выполнение государственных и общественных обязанностей;

оплату перерывов в работе кормящих матерей;

оплату подросткам льготных часов;

выходное пособие при увольнении и др.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.

Выплаты в натуральной форме в виде товаров (работ, услуг) учитываются по стоимости этих товаров (работ, услуг) исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен.

В состав выплат социального характера включаются выплаты, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

Основная часть заработной платы устанавливается на основе действующей у данного работодателя системы оплаты труда и не может быть менее установленного федеральным законом МРОТ.

При этом заработная плата (ее основная часть) работников государственных и муниципальных учреждений не может быть ниже установленных Правительством Российской Федерации базовых окладов (базовых должностных окладов), базовых ставок заработной платы соответствующих профессиональных квалификационных групп работников (статья 144 ТК РФ).

Основная часть заработной платы является ее постоянной составляющей, она не зависит от полученной прибыли, объема продаж и прочих показателей.

Основная часть заработной платы начисляется за фактически отработанное время или фактически выполненную работу по тарифным ставкам, должностным окладам.

Устанавливая основную часть заработной платы, работодатель должен руководствоваться следующими принципами: заработная плата каждого работника должна зависеть от его квалификации, сложности выполняемой работы, количества и качества затраченного труда.

Компенсационные и стимулирующие выплаты являются переменной частью заработной платы, которая зависит от установленных государством гарантий и условий оплаты труда, установленных у данного работодателя.

Компенсационные и стимулирующие выплаты не связаны с оплатой за фактически отработанное время или фактически выполненную работу.

Для этой части заработной платы в большей степени присущ метод локального регулирования, особенно для стимулирующих выплат, при определении законодательством основных правил их установления.

Ряд компенсационных выплат установлен законодательно, их выплата - обязанность работодателя:

а) за выполнение работ в особых условиях (труд на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, труд на работах в местностях с особыми климатическими условиями);

б) за труд на территориях, подвергшихся радиоактивному загрязнению;

в) за выполнение работ в условиях, отклоняющихся от нормальных (выполнение работ различной квалификации, труд при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, сверхурочная работа, работа в ночное время, в выходные и нерабочие праздничные дни и выполнение работ в других условиях, отклоняющихся от нормальных);

Конкретные размеры компенсационных выплат определяются коллективным договором, соглашениями, локальными нормативными актами, трудовым договором и иными нормативными правовыми актами, содержащими нормы трудового права.

Кроме того, ТК РФ предусмотрена повышенная оплата труда лицам, работающим вахтовым методом, и лицам, работающим в районах Крайнего Севера и приравненных к ним местностях.

Основная цель компенсационных выплат - возмещение дополнительных трудозатрат работника, которые связаны с режимом работы, условиями труда, особенностями трудовой деятельности и характером отдельных видов труда. Они начисляются дополнительно к должностным окладам и тарифным ставкам.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) - это переменная часть заработной платы, которая может зависеть от полученной прибыли, от индивидуального вклада работника в результат хозяйственной деятельности и так далее.

Конкретные критерии, размеры, сроки и условия премирования устанавливаются системой премирования, принятой у конкретного работодателя.

Согласно 135 статье ТК РФ системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При этом локальные нормативные акты (например, Положение о премировании), устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

Следует отметить, что если премия и иные поощрительные выплаты, предусмотрены системой оплаты труда, то у работодателя возникает обязанность их выплатить, а у работника при выполнении им показателей и условий премирования возникает право требовать выплаты данных стимулирующих выплат.

Таким образом, работодатель, выплачивая работникам премии и иные стимулирующие выплаты за фактически отработанное время, выполняет свои обязательства по оплате их труда.

Основная цель применения систем доплат, надбавок стимулирующего характера и систем премирования направлено на создание у работников материальной заинтересованности в достижении тех показателей, которые не предусмотрены основной оплатой по тарифным ставкам и окладам.

При этом премии можно подразделить на две группы:

а) Премии, входящие в систему оплаты труда.

Право на получение данной премии у работника, и соответственно обязанность ее выплаты у работодателя, возникает при условии достижения конкретных показателей, заранее обусловленных системой премирования. В противном случае право на премию не возникает.

б) Премии, не предусмотренные системой оплаты труда.

Данные премии имеют характер разового поощрения по одностороннему усмотрению работодателя и выплачиваются, как правило, нерегулярно, кроме того, не связаны с конкретными достижениями в труде. В данном случае поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее формализованного основания.

Анализ эффективность оплаты труда работников начинают с изучения, какие формы и системы оплаты труда используются, оценить их с точки зрения соответствия законодательству, коллективным договорам и соглашениям, индивидуально заключенным договорам (контрактам).

Одним из основных принципов организации оплаты труда является ее прямая зависимость от качества (квалификации работника) и количества (времени работы) труда [20].

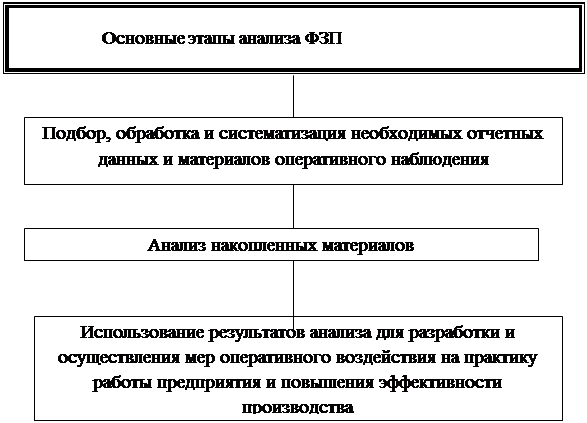

Каждое торговое предприятие должно разработать схему анализа показателей по труду и заработной плате, ежегодно ее уточнять с учетом накопленного опыта и делать достоянием всех работников.

Основанием для анализа являются данные статистической и бухгалтерской отчетности и унифицированные формы первичной учетной документации, утвержденной для всех предприятий, организаций и учреждений Госкомстатом России.

Показатели эффективности в общем виде всегда определяются как отношение конечного результата деятельности предприятия (в торговле конечный результат деятельности представлен товарооборотом и прибылью) к ресурсам или затратам. В связи с этим показатели эффективности труда и затрат.

Исходной основой является определения средней численности работников - списочный состав работников на каждый день. В дальнейшем предприятие должно выполнить анализ системы должностных окладов специалистов и служащих, оценить, насколько обоснованны критерии определения размеров доплат за отдельные достижения различных категорий работников и соответствуют ли установленным требованиям показатели, условия и размеры премирования работников.

При анализе заработную плату каждой категории работников следует рассматривать как состоящую из двух частей: постоянную, гарантированную, связанную с квалификационным уровнем работника (начисленную за выполненную работу или проработанное время по сдельным расценкам, тарифным ставкам, должностным окладам или в процентах от выручки, в долях от прибыли) и переменную, зависимую от индивидуальных результатов труда. На предприятии необходимо оценить долю этих частей по основным категориям работников и их роль в формировании у работников мотивов деятельности к достижению целей предприятия.

Эффективность использования фонда заработной платы может быть охарактеризована через систему показателей [20]. К ним относятся:

Товарооборот на рубль фонда заработной платы;

Прибыль на рубль фонда заработной платы;

Уровень расходов на оплату труда в процентах к товарообороту;

Соотношение темпов роста производительности труда средней заработной платы;

Средняя заработная плата на одного работника;

Интегральный показатель эффективности использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Система показателей, характеризующих использования труда и расходы на его оплату, приведена в табл.1.1

Таблица 1.1 - Система показателей эффективности использования фонда заработной платы

| Показатель | Условное обозначение | Экономическое содержание | Порядок расчета |

| Товарооборот | N | Результат труда | N = ч · В N = ч · в · t |

| Среднесписочная численность персонала | ч | Количество ресурса | ч = |

| Выработка на одного работника за период | B | Результат труда одного работника | В = |

| Среднечасовая выработка | в | Результат труда одного работника | в = |

| Фонд заработной платы | ФЗ | Расходы на оплату труда одного работника | ФЗ = |

| Средняя заработная плата |

| Расходы на оплату труда одного работника |

|

| Уровень фонда заработной платы | УФ | Удельные расходы на оплату труда на 1 руб. товарооборота |

|

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП)

. (2)

. (2)

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт)

. (3)

. (3)

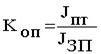

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике

. (4)

. (4)

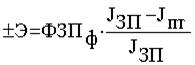

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты

. (5)

. (5)

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

![]() , (6)

, (6)

где СЗ1 - средняя зарплата в отчётном периоде.

Влияние таких факторов, как товарооборот, прибыль, фонд заработной платы и численность работников на показатели стимулирования определяется методом цепных подстановок. С этой целью производится расчет условных показателей стимулирования товарооборота (Ст), прибыли (Сп), материальной заинтересованности работников (Смз) путем деления соответственно товарооборота и прибыли за отчетный год на сумму фонда заработной платы за прошлый год. Результат сравнения условного показателя с фактическими показателями товарооборота и прибыли на рубль фонда заработной платы (ФЗП) за прошлый год характеризует влияние изменения объема товарооборота и суммы прибыли на показатели стимулирования. Влияние изменения суммы ФЗП устанавливается путем сравнения товарооборота и прибыли на рубль ФЗП в отчетном году с рассчитанными условными показателями стимулирования. Условный показатель Смз определяется путем деления суммы ФЗП за отчетный год на среднесписочную численность работников в прошлом году и сравнивается с показателями стимулирования материальной заинтересованности за прошлый год. Результат сравнения характеризует влияние изменения суммы ФЗП на показатель стимулирования материальной заинтересованности работников. Для окончательной оценки эффективности использования ФЗП необходимо определить коэффициенты эффективности использования ФЗП как отношение индексов показателей хозяйственной деятельности к индексу ФЗП

КсIт = Iт/IФЗП; КсIп = Iп/IФЗП и т.д. (7)

Если коэффициенты эффективности использования ФЗП превышают единицу, то использование ФЗП считается эффективным. Если меньше единицы, это свидетельствует о слабом воздействии применяемой системы материального стимулирования труда на улучшение показателей хозяйственной деятельности, низкой экономической отдаче израсходованных средств на оплату труда.

Далее рассмотрим основные направления совершенствования оплаты труда в торговле в современных условиях.

1.3 Основные направления совершенствования оплаты труда в торговле в современных условияхВ последнее время в сфере торговли и услуг все чаще стали использовать оплату труда на комиссионной основе, на основе ставок трудового вознаграждения, на базе плавающих окладов.

При оплате на комиссионной основе устанавливается фиксированная доля дохода от реализации продукции и услуг. Трудовое вознаграждение используется в фирмах, специализирующихся на оказании услуг сервисного типа, занятых консалтингом или инжинирингом. Ставки устанавливаются в процентах (35-40%) от платежей за услуги в зависимости от качества выполнения работы и соблюдения графика обслуживания. Плавающие оклады формируются путем корректировки действующего оклада в зависимости от производительности труда и качества работника.

Новая форма оплаты труда - это мультиквалификационная заработная плата. Уровень оплаты определяется знаниями и умениями работников, разнообразием их профессиональных навыков. В ее основе - средняя почасовая оплата труда, которая может быть увеличена в соответствии с повышением работником своей квалификации, как при выполнении основных обязанностей, так и при освоении других видов деятельности. Для осуществления этой формы необходимо предоставить работникам возможность для подготовки и повышения квалификации, а также определить методы объективной оценки уровня их квалификации.

Кроме тарифных и безтарифных систем в условиях перехода к рыночной экономике все чаще применяются с учетом зарубежного опыта такие системы, как участие в прибылях, система бонусов, участие в акционерном капитале, оплата транспортных расходов, прикрепление транспортных средств к руководящим работникам, программы медицинского обеспечение, обучения, страхования, льготы, компенсации. Многие из этих систем направлены на стимулирование престижности труда, инициативы, творческой активности.

Партисипативное управление является сравнительно новым способом управления персоналом организаций в нашей стране. Оно предусматривает объединение мотивационного вознаграждения с участием в управлении производством и подразумевает программы вознаграждения за труд, направленные на усиление внутренней мотивации и заинтересованность работников в трудовом процессе путем расширения их полномочий в деятельности фирмы.

В отличие от большинства систем оплаты труда, построенных на учете индивидуального вклада работников фирмы, партисипативное управление базируется на признании взаимных интересов всех членов фирмы, что способствует интеграции этих интересов и увеличению заинтересованности работников в результатах труда. Наиболее распространенными формами партисипативного управления являются: участие работников в прибылях и собственности и участие работников в управлении.

Участие работников в прибылях и собственности представляет собой программу их мотивирования путем распределения некоторой части прибыли фирмы между ними либо по итогам работы в форме обусловленных выплат (премий), либо по истечении определенного срока в соответствии с соглашениями о доверительном управлении принадлежащими работникам акциями. Эта форма партисипативного управления наиболее эффективна в быстрорастущих фирмах, получающих высокие прибыли, благодаря чему появляется возможность устанавливать существенные поощрения для работников.

Кроме этого, такой вид управления признается эффективным, когда применяется для тех менеджеров и специалистов, которые своими решениями существенно влияют на деятельность фирмы. Для фирмы эта форма дает дополнительный эффект, так как позволяет изменять размеры заработной платы в ходе приспособления к конъюнктуре рынка. Если прибыль фирмы снижается, то это позволяет ей обоснованно снижать выплаты работникам, и наоборот.

Участие работников в управлении - это программа мотивирования их путем предоставления возможности участвовать в обсуждении и принятии решений по деятельности фирмы. Схемы такого участия осуществляются на разных организационных уровнях. На уровне рабочих групп участие в управлении осуществляется посредством обсуждения и выработки решений членами этих групп в рамках представленных полномочий (кружки качества в Японии). На других, более высоких организационных уровнях используется принцип представительства, в ряде стран закрепленный законодательно. В Германии работники включаются в наблюдательные советы и правления. Участие в профсоюзной деятельности позволяет определять социальную и кадровую политику предприятия.

Использование схем участия в управлении может вызывать такие проблемы, как издержки на координацию и распределение работы (обсуждения, собрания); "размывание" ответственности в ходе коллективной разработки решений; изоляция группы от других рабочих групп, вызывающая конфликты и сбои в работе фирмы. Помимо этого работникам трудно связать собственные трудовые усилия с результатами деятельности фирмы.

Преимуществами партисипативного управления являются преодоление отчужденности работников от результатов труда и укрепление сплоченности членов коллектива предприятия; повышение информированности работников о деятельности фирмы, что способствует росту ее эффективности и устранению конфликтных ситуаций; повышение макроэкономической и макросоциальной стабильности в обществе.

Анализ структуры денежных доходов за последние годы в России показывает, что основные составляющие денежных доходов - реальные доходы от оплаты труда, пенсии и другие социальные выплаты снизились [13]. Практически весь прирост реальных денежных доходов приходится на доходы от предпринимательской деятельности, участия в прибылях, операций с недвижимостью и кредитно-финансовых операций. Подавляющую часть таких доходов получает ограниченный круг населения.

В оплате труда сохраняются, а зачастую и обостряются недостатки, проявившиеся в ходе реформирования экономики: крайне низкий уровень заработной платы, чрезмерная отраслевая и региональная дифференциация заработной платы, отсутствие связи оплаты труда и результатами работы, хронические задержки выплат заработной платы во многих организациях.

Деформация на рынке рабочей силы приводит к тому, что за равный труд платится неравная заработная плата, неквалифицированный труд оплачивается зачастую выше квалифицированного, разрушается инженерно-техническое ядро трудового потенциала.

Усиление дифференциации в оплате труда было бы целесообразным в условиях общего роста уровня жизни населения. Но когда встает вопрос об элементарном выживании основной части работников (населения), такая дифференциация вряд ли может быть оправданной. Главным фактором роста заработной платы стал не рост эффективности производства, а темпы инфляции. Размер оплаты все в большей степени определяется не количеством и качеством произведенных товаров, квалификацией персонала, а главным образом монополизированностью отраслей и организаций и соответственно различными возможностями при определении цен на продукцию.

Таким образом, в перспективе наиболее актуальным является вопрос об уровне минимальной заработной платы и порядке ее индексации примерно на уровне прироста потребительских цен.

В сфере торговли и услуг на уровне законодательства предполагается перейти к поэтапному ослаблению налоговой нагрузки на фонды потребления и налогообложения индивидуальных заработков работников и их доходов от участия в прибылях. При этом система налогообложения должна принять скорее регулирующий, чем фискальный характер.

2. Изучение и анализ показателей, формирующих оплату труда на торговом предприятии ООО "Бонус" г. Зеленогорска 2.1 Краткая организационно-экономическая характеристика деятельности торгового предприятия ООО "Бонус" г. Зеленогорска

Полное фирменное название: Общество с ограниченной ответственностью "Бонус". Сокращенное название: ООО "Бонус".

Юридический адрес: 663690, Красноярский край, г. Зеленогорск, ул. Парковая, 4-320.

ООО "Бонус" (Общество) является юридическим лицом, имеет круглую печать, штампы, бланки - реквизиты с фирменной символикой. ГК РФ позволяет юридическим лицам ведение предпринимательской деятельности в разных организационно-правовых формах, которые предопределяют характер деятельности, порядок его создания и ликвидации.

Общество является коммерческой организацией и вправе осуществлять любые виды деятельности, не запрещенные законом. Основной целью деятельности Общества является извлечение прибыли. Для реализации основной цели, общество вправе осуществлять торговую, торгово-посредническую и иную деятельность, не запрещенную действующим законодательством.

С января 2003 года Общество работает по упрощенной системе налогообложения и в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. В соответствии с этим осуществляет учет результатов своей деятельности в установленном главой 26.2 Налогового кодекса Российской Федерации порядке, несет ответственность за ее достоверность.

Общество вправе от своего имени совершать сделки, приобретать права, нести обязанности, быть истцом и ответчиком в арбитражном и третейском суде, действует в соответствии с Законодательством РФ, регулирующим предпринимательскую деятельность и отношения собственности, другими правовыми актами, действующими на территории РФ.

Учредительные документы Общества соответствуют законодательству РФ.

Уставный капитал образуется из денежных и материальных средств, передаваемых участником в момент создания Общества. Уставный капитал Общества составляется из стоимости вклада его Учредителя. Уставный капитал определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Прибыль, остающаяся у предприятия после уплаты налогов и других обязательных платежей, поступает в его полное распоряжение.

Имущество Общества составляют основные фонды и оборотные средства, а также иные материальные и финансовые ресурсы. Общество осуществляет право владения, распоряжения и использования своего имущества, согласно Уставу и действующего законодательства. Оборотные средства предприятия находятся в его полном распоряжении и изъятию не подлежат.

ООО "Бонус" имеет два магазина, которые находятся на первом этаже жилого здания общей площадью 750 кв. метров. Торговая площадь составляет 150 кв. метров.

1) Магазин продовольственных товаров с одноименным названием "Бонус".

В ассортименте магазина продовольственных товаров "Бонус" представлены: хлеб и хлебобулочные товары, крупы, мука, макароны, сахар, мясные товары, молочные товары, кондитерские изделия, алкогольные и безалкогольные напитки, свежие и консервированные фрукты и овощи, пряности и приправы, чай, кофе. Исходя из этого магазин следует отнести к магазинам с универсальным ассортиментом. Ассортимент товаров магазина постоянно расширяется и углубляется. Так, если во 4-ом квартале 2008 года в магазине было представлено 5 наименований мучных кондитерских изделий, то в 1-ом квартале 2009 их было уже 8, во 2-ом - 11. Углубление ассортимента происходит и за счет предложения покупателям продукции различных товаропроизводителей.

Продовольственный магазин "Бонус" использует в качестве основного метода продажи метод обслуживания через прилавок.

2) Магазин промышленных товаров "Мебель" предлагает широкий ассортимент офисной мебели, мебель для дома представлена следующими товарами: спальные гарнитуры, кровати, простые и барные стулья, столы, кресла, широкий выбор мягкой мебели - угловые диваны, еврокнижки, клик-кляк и многое другое, мебель для гостиных разных стилей и направлений, удобная и прочная корпусная мебель, гостиные гарнитуры, обеденные группы, плетеная, пластиковая мебель. Кроме того, магазин предлагает широкий ассортимент мебельной фурнитуры, материалов и комплектующих для мебели.

Оба магазина работают с 9 до 20 часов, без перерыва на обед, без выходных.

В ООО "Бонус" существует отработанная сеть поставок товаров, как продовольственных, так и непродовольственных товаров, поставляемых около 300 поставщиками разных городов, что позволяет сократить риск несвоевременных поставок и поставлять товары по низким ценам за счёт скидок. Продовольственные товары, в основном представлены продукцией местных товаропроизводителей, однако магазин работает с поставщиками по всей России. Кроме того, потребителю предлагается широкий выбор продукции импортного производства.

Отношения работника и предприятия, возникшие на основе трудового договора, регулируются законодательством РФ о труде, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Управление предприятием осуществляется на основе единоначалия учредителем, который с помощью аппарата управления руководит всей деятельностью и организует работу Общества. Полномочия и обязанности отдельных работников распределяются в соответствии и на основании должностных инструкций.

Работу предприятия координирует директор, который вправе осуществлять действия от имени Общества, который представляет Общество во всех хозяйственных и государственных учреждениях. В соответствии с законодательством и уставом предприятия он издает приказы, распоряжается имуществом предприятия, выдает от своего имени доверенности другим лицам и распоряжается денежными средствами на счету.

Директор имеет право самостоятельно определять: структуру администрации, аппарата управления, численность, квалификационный и качественный составы, нанимает (назначает) на должность и освобождает с должности руководителей структурных подразделений и их заместителей, заключает с ними контракты, трудовые договоры. В его подчинении находятся: заведующий магазином, главный бухгалтер, товаровед, грузчик и уборщик.

Старший продавец, продавцы-кассиры подчиняются непосредственно заведующему магазина. Представителями бухгалтерии на данном предприятии является главный бухгалтер, который осуществляет ведение учета и отчетности, контролирует соблюдение финансовой дисциплины, обеспечивает строгое соблюдение кассовой дисциплины и надлежащий порядок хранения документов.

В обязанности бухгалтера-кассира входит ответственность за соблюдение кассовой дисциплины, хранение денежных средств и товарно-материальных ценностей предприятия. Товаровед контролирует пополняемость ассортимента магазина и исполняет обязанности заведующего складом. Так же как и продавцы осуществляет прием, отпуск и хранение вверенных им товарно-материальных ценностей. Грузчик, уборщик помещений находится в распоряжении директора магазина и выполняет свойственные ему функции по распоряжению директора.

Работники администрации ООО "Бонус" (заведующий магазином, бухгалтер, экономист) имеют высшее экономическое образование и большой (от 4 до 17 лет) опыт работы в торговле. Продавцы и контролеры-кассиры имеют среднее торговое образование, опыт работы в торговле.

Коллектив представлен энергичными и достаточно опытными работниками.

В основу анализа и расчетов курсовой работы положены данные из "Книги учета доходов и расходов" ООО "Бонус" за 2006-2008 годы.

Форма "Книги учета доходов и расходов" и порядок отражения в ней хозяйственных операций утвержден Министерством финансов Российской Федерации.

Посмотрим динамику основных экономических показателей предприятия торговли ООО "Бонус" г. Зеленогорска, которые сгруппируем в таблице 2.1

Экономический анализ осуществляется в основном по данным годовой (квартальной) бухгалтерской отчетности, и в первую очередь, по данным баланса (Форма №1) и отчета о прибылях и убытках (Форма №2).

Таблица 2.1 - Основные экономические показатели предприятия торговли ООО "Бонус" г. Зеленогорска за 2007-2008 гг.

| Показатели | Ед. изм. | 2007 | 2008 | Отклонение | |

| (+; -) | в% | ||||

| А | Б | 1 | 2 | 3 | 4 |

| Товарооборот | тыс. руб. | 2526,00 | 9600,00 | 7074,00 | 380,05 |

| Торговая площадь | м² | 150 | 150 | 0,00 | 100,00 |

| Товарооборот на 1м² торговой площади | тыс. руб /м² | 16,84 | 64,00 | 47,16 | 380,05 |

| Численность работников, всего | чел. | 9 | 11 | 2,00 | 122,22 |

| в т. ч. работников ТОП | чел. | 4 | 4 | 0,00 | 100,00 |

| Производительность труда 1 работника | тыс. руб/чел. | 280,67 | 872,73 | 592,06 | 310,95 |

| в т. ч. работников ТОП | тыс. руб/чел. | 631,50 | 2400,00 | 1768,50 | 380,05 |

| Фонд заработной платы | |||||

| сумма | тыс. руб. | 240,00 | 407,00 | 167,00 | 169,58 |

| уровень | % | 9,50 | 4,24 | -5,26 | - |

| Среднемесячная заработная плата 1 работника | тыс. руб. | 2,22 | 3,08 | 0,86 | 138,75 |

| Среднемесячная заработная плата 1 работника ТОП | тыс. руб. | 5,00 | 8,48 | 3,48 | 169,58 |

| Продолжение таблицы 2.1 | |||||

| А | Б | 1 | 2 | 3 | 4 |

| Среднегодовая стоимость основных фондов | тыс. руб. | 443,00 | 515,50 | 72,50 | 116,37 |

| Фондоотдача | руб.1руб. /ОФ | 5,70 | 18,62 | 12,92 | 326,60 |

| Фондовооруженность труда 1 работника | тыс. руб. /чел | 49,22 | 46,86 | -2,36 | 95,21 |

| Коэффициент эффективности использования основных фондов | ЧП/ОФ | 1,08 | 1, 20 | 0,12 | 111,23 |

| Среднегодовая стоимость оборотных средств | тыс. руб. | 2598,50 | 3394,50 | 796,00 | 130,63 |

| Время обращения оборотных средств | дни | 0,97 | 2,83 | 1,86 | 290,93 |

| Коэффициент участия оборотных средств в каждом рубле оборота (обратное Собращ) | % | 1,03 | 0,35 | -0,68 | 34,37 |

| Коэффициент рентабельности оборотных средств | ЧП/ОС | 0,18 | 0,18 | 0,00 | 99,08 |

| Себестоимость проданных товаров, работ, услуг | тыс. руб. | 1849,00 | 8734,00 | 6885,00 | 472,36 |

| Валовая прибыль | |||||

| -сумма | тыс. руб. | 677,00 | 866,00 | 189,00 | 127,92 |

| -уровень | % | 26,80 | 9,02 | -17,78 | - |

| Издержки обращения | |||||

| -сумма | тыс. руб. | 181,00 | 208,00 | 27,00 | 114,92 |

| -уровень | % | 7,17 | 2,17 | -5,00 | - |

| Прибыль (убыток) от продаж | |||||

| -сумма | тыс. руб. | 496,00 | 658,00 | 162,00 | 132,66 |

| -рентабельность продаж | % | 19,64 | 6,85 | -12,78 | - |

| Проценты к уплате | тыс. руб. | 0,00 | 55,00 | 55,00 | 0,00 |

| Прочие операционные доходы | тыс. руб. | 154,00 | 216,00 | 62,00 | 140,26 |

| Прочие операционные расходы | тыс. руб. | 135,00 | 112,00 | -23,00 | 82,96 |

| Прибыль (убыток) до налогообложения | тыс. руб. | 515,00 | 710,00 | 195,00 | 137,86 |

| Рентабельность предприятия | % | 20,39 | 7,40 | -12,99 | 36,28 |

| Налог на прибыль | тыс. руб. | 36,00 | 90,00 | 54,00 | 250,00 |

| Чистая прибыль (убыток) | тыс. руб. | 479,00 | 620,00 | 141,00 | 129,44 |

| Рентабельность конечной деятельности | % | 18,96 | 6,46 | -12,50 | 34,06 |

Рассмотрев основные экономические показатели (табл.2.1) торгового предприятия ООО "Бонус", можно сделать следующие выводы.

Торговая площадь за анализируемый период не изменилась и осталась 150 кв. м.

Общая численность работающих на предприятии увеличилась с 9 до 11 человек, но не изменилась численность торгово-оперативного персонала (4 человека).

Производительность труда одного работника увеличилась на 592,06 тыс. руб. или на 310,95%. Значительное увеличение в отчетном периоде по сравнению с прошлым годом имела производительность труда одного работника ТОП, а именно на 1768,50 тыс. руб. или на 380,05%. Такая тенденция для предприятия является положительным моментом.

Фонд заработной платы имеет также тенденцию к увеличению, которое произошло на 167,00 тыс. руб. или на 169,58% - это связано с увеличением среднемесячной заработной платы одного работника.

Уровень фонда заработной платы по сравнению с прошлым годом снизился с 9,50% до 4,24% соответственно.

В среднем заработная плата одного работника увеличилась в отчетном году на 0,86 тыс. руб. и составила 3,08 тыс. руб. или 138,75%.

Рассмотрев эффективность использования имущества предприятия выяснилось, что по сравнению с прошлым годом среднегодовая стоимость основных средств увеличилась в отчетном году на 72,5 тыс. руб. или на 16,37%, и составила отчетном году 515,5 тыс. руб.

Фондоотдача имела рост в отчетном году на 12,92 тыс. руб. и составила 326,60%.

Стоимость основных фондов в отчетном периоде увеличилась, однако наблюдается снижение фондовооруженности на 2,36 тыс. руб. на одного человека. Исходя из этого стоимость основных фондов приходящихся на одного человека составила 46,86 тыс. руб.

Торговое предприятие в отчетном году недостаточно эффективно использовало свои основные фонды, о чем свидетельствует рост коэффициента использования основных фондов на 0,12.

Оборотные средства в отчетном году при росте на 30,63% составили 3394,5 тыс. руб., что больше показателя прошлого года на 796,0 тыс. руб.

В отчетном году оборачиваемость составила 290,93 день в результате замедления времени обращения оборотных средств на 1,86 дня, что является отрицательным моментом.

Замедление оборачиваемости вызывает увеличение уровня издержек.

Коэффициент рентабельности использования оборотных средств за отчетный год составил 0,18, так же как и в прошлом году.

В основном оборотные средства предприятия увеличились в результате роста остатков товаров на складе, это связано с тем, что предприятие расширило ассортимент реализуемых товаров и вынуждено держать на складе необходимый запас по каждой позиции товаров.

Произошло увеличение валовой прибыли на 27,92% или на 189,00 тыс. руб. и составила в отчетном году 866,00 тыс. руб., уровень валовой прибыли снизился.

Значительно увеличились издержки обращения, а именно на 114,92% по сравнению с прошлым годом.

Такое значительное увеличение издержек обращения может негативно отразится на деятельности предприятия.

Несмотря на увеличение затрат по реализации продукции, прибыль от продаж в отчетном периоде составила 658,0 тыс. руб., что больше аналогичного периода прошлого года на 162,0 тыс. руб., при темпе роста 132,66%, это произошло за счет значительного увеличения выручки в анализируемом периоде позволяет сделать вывод об увеличении объемов реализации на предприятии.

Кроме того, операционные доходы увеличились, а расходы снизились.

Доходы получены предприятием от сдачи в аренду торговых площадей находящихся в собственности предприятия.

В совокупности влияние всех указанных выше факторов обусловило улучшение финансового состояния предприятия, что способствовало получению прибыли до налогообложения, которая в итоге в отчетном году увеличилась на 195,00 тыс. руб.

Основной причиной этого является получение прибыли от продажи товаров.

Чистая прибыль так же увеличилась до 620,0 тыс. руб., что выше прошлогоднего на 141,00 тыс. руб. (29,44%).

В целом по результатам анализа можно оценить деятельность ООО

"Бонус" как удовлетворительное, так как предприятие является прибыльным. Произошло улучшение финансовых результатов хозяйственной деятельности предприятия, что выражено в увеличении чистой прибыли по сравнению с прошлым годом. Это говорит о стабильной работе предприятия в данный период.

Однако, несмотря на рост прибыли, в 2008 году наблюдается снижение уровня рентабельности производства, коэффициенты рентабельности имеют отрицательную динамику.

Оборот розничной торговли является основным параметром в системе всех экономических показателей предприятия и характеризует объем реализуемых товаров покупателем. Анализ розничного товарооборота позволяет определить, в какой степени выполнен план товарооборота и удовлетворен спрос покупателей, какие изменения произошли в обороте розничной торговли за отчетный период и чем они были вызваны, вскрыть новые явления, а также имеющиеся резервы в развитии оборота розничной торговли. В условиях инфляции темпы роста изменения объема товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах, т.е. в ценах базисного года. Анализ динамики товарооборота ООО "Бонус" представленный в табл.2.2, проведен за период 2006-2008 гг.

Таблица 2.2 - Анализ динамики товарооборота предприятия торговли ООО "Бонус" г. Зеленогорска за 2006-2008 гг.

| Годы | Товарооборот в действующих ценах | Индексы цен | Товарооборот в сопоставимых ценах | Темп роста товарооборота,% | |

| в действующих ценах | в сопоставимых ценах | ||||

| 2006 | 1900,00 | 1,105 | 1719,45 | - | - |

| 2007 | 2526,00 | 1,126 | 2243,34 | 132,95 | 135,47 |

| 2008 | 9600,00 | 1,310 | 7328,24 | 380,05 | 442,15 |

Анализируя динамику товарооборота с 2006 по 2008 гг. мы видим, что фактический товарооборот (в действующих ценах) неуклонно растет и на конец отчетного периода его объем составляет 9600,0 тыс. руб., темп прироста составил 380,0%. Рост товарооборота в динамике произошел в основном за счет повышения продажных цен на товары.

Пересчитаем фактический объем в сопоставимые цены

2006 1900/1,105 = 1719,45 тыс. руб.

2007 2526/ 1,126 = 2243,34 тыс. руб.

2008 9600/1,310 = 7328,24 тыс. руб.

Товарооборот предприятия в 2007 году по сравнению с 2006 в сопоставимых ценах увеличился на 523,89 тыс. руб., что составляет 35,47%. В 2008 году по сравнению с 2007-м годом товарооборот в сопоставимых ценах увеличился на 5084,9 тыс. руб., прирост составляет 342,15% (прирост товарооборота по сравнению с предшествующим годом).

Анализ выполнения плана и динамики товарооборота проводят не только за год, но и по кварталам. Это помогает установить, как ритмично развивается реализация и как равномерно удовлетворяется спрос покупателей на товары.

В таблице 2.3 проанализирован оборот розничной торговли ООО "Бонус" по кварталам.

Таблица 2.3 - Анализ товарооборота предприятия торговли ООО "Бонус" г. Зеленогорска по кварталам за 2007-2008 гг.

| Квартал | Товарооборот | Темп роста в% к прошлому году | Удельный вес к итогу,% | ||

| 2007 | 2008 | 2007 | 2008 | ||

| I | 595,00 | 2555,00 | 336,64 | 23,56 | 20,86 |

| II | 600,00 | 2003,00 | 353,33 | 23,75 | 22,08 |

| III | 651,00 | 2120,00 | 392,47 | 25,77 | 26,61 |

| IV | 680,00 | 2922,00 | 429,71 | 26,92 | 30,44 |

| Итого | 2526,0 | 9600,0 | 100,0 | 100,0 | |

Проанализировав таблицу 2.3 мы видим, что товарооборот колеблется по кварталам, как в прошлом, так и отчетном году. Наиболее высокий показатель в первом и четвертом кварталах. В темпе роста оборота розничной торговли прослеживается положительная динамика во всех кварталах.

Наибольшая выручка от реализации продукции приходится на четвертый квартал (удельный вес от общей выручки составляет в отчетном периоде 30,44%, в прошлом периоде 26,92%) - все это говорит об активной работе персонала предприятия.

Важной качественной стороной работы является реализация товаров в ассортименте. Целью анализа товарной структуры оборота заключается в удовлетворении спроса населения на отдельные товары в отчетном периоде, изучение сдвигов в структуре товарооборота по сравнению с предшествующим периодом.

Анализируя товарооборот предприятия ООО "Бонус" необходимо выделить основные группы товаров реализуемых в магазине, продовольственные и непродовольственные (табл.2.4).

Таблица 2.4 - Анализ состава и структуры товарооборота по продовольственным и непродовольственным группам товаров предприятия торговли ООО "Бонус" г. Зеленогорска за 2007-2008 гг.

| Показатели | 2007 | 2008 | Темп изменения, | |

| % | сумма | |||

| Товарооборот, всего, в т. ч. | 2526,00 | 9600,00 | 380,05 | 7074,00 |

| Продовольственные товары | ||||

| - сумма | 1463,00 | 5650,00 | 386, 19 | 4187,00 |

| - уд. вес,% | 57,92 | 58,85 | - | - |

| Непродовольственные товары | ||||

| - сумма | 1063,00 | 3950,00 | 371,59 | 2887,00 |

| - уд. вес,% | 42,08 | 41,15 | - | - |

Анализ данных таблицы свидетельствуют о том, что на данном предприятии увеличение объема продажи продовольственных товаров и сокращение объема продажи непродовольственных товаров привели к изменению структуры товарооборота. Так, если в 2007 году удельный вес непродовольственных товаров составлял 42,08% в общем объеме товарооборота, то в 2008 году он снизился и составил 41,15%. Эта разница составила 2887,0 тыс. руб. (в действующих ценах).

Далее изучим и проведем анализ организации оплаты труда в ООО "Бонус" и выявим перспективы его совершенствования.

2.2 Изучение систем оплаты труда, применяемых на предприятии торговли ООО "Бонус" г. Зеленогорска

Система оплаты труда на предприятии организована в соответствии со структурой предприятия. Трудовой коллектив предприятия торговли ООО "Бонус" составляют все граждане, участвующие своим трудом в его деятельности. Численность работников определенная действующим штатным расписанием на конец 2008 года составляет 11 человек.

Организация оплаты труда на ООО "Бонус" производится на основании законодательных, иных нормативных актов и трудовых договоров. В случае найма рабочего по контракту владелец, с согласия работника, может установить те условия оплаты труда, которые определены в коллективном или индивидуальном договоре. Договор гражданско-правового характера заключается между предприятием и работниками, привлекаемыми со стороны для выполнения конкретной работы. Штатное расписание, утвержденное директором предприятия (форма №Т-3) является основанием для приема на работу. Каждому принимаемому на работу присваивается табельный номер и в табеле указываются оклады, а так же надбавки и доплаты. Как работодатель ООО "Бонус" ведет учет фактически отработанного каждым работником предприятия времени по форме №Т-13, данные которой служат для расчета заработной платы, как работников аппарата управления, так и основных.

Формы, системы и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются в соответствии с действующим законодательством и результатами хозяйственной деятельности предприятия. Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Учет ведется автоматизированным методом, на базе программы "Бухсофт: Упрощенная система". Организован контроль за сохранностью баз, доступ к ней ограничен.

При расчете заработной платы вся информация о работниках хранится в соответствующей информационной базе, которая позволяет выдавать результаты расчета заработной платы. Для определения суммы заработной платы, подлежащей выдаче на руки работникам определяется сумма заработка работников за месяц и производятся необходимые удержания (в фонды - пенсионный и социального страхования). Эти расчеты производятся в расчетно-платежной ведомости форма №Т-49, которая к тому же служит документом для выплаты заработной платы за месяц.

Торговое предприятие ООО "Бонус" самостоятельно решает вопрос о присвоении продавцам (контролерам-кассирам, контролерам) второй и первой категории, то есть о соответствии их квалификации занимаемой должности и установленным окладам. Присвоение квалификации указанным работникам производится на основании квалификационного справочника. Содержащиеся в нем квалификационные характеристики предусматривают переход продавцов в высшую категорию лишь после полного усвоения знаний и навыков, присущих продавцам низшей категории. При установлении категорий учитываются требования квалификационных характеристик и определенный стаж работы за прилавком.

Организация оплаты труда на предприятии включает: формирование фонда оплаты труда (ФОТ), установление тарифной системы, определение формы и системы оплаты труда. В структуру оплаты труда работников предприятия торговли ООО "Бонус" входят элементы:

основная заработная плата, которая предполагает оплату труда по тарифным окладам;

дополнительная заработная плата, включающая различные виды доплат и надбавок. Назначение доплат - возмещение дополнительных затрат рабочей силы из-за объективных различий в условиях труда. К ним относятся: доплаты за неблагоприятные и вредные условия труда; за работу в ночное время, в выходные и праздничные дни, в сверхурочное время и т.п. Надбавки вводятся для стимулирования высокого качества обслуживания покупателей и эффективности личного труда. К ним относят: персональные надбавки руководителям и специалистам за квалификацию; надбавки за совмещение профессий, за выполнение обязанностей отсутствующего работника и других дополнительных обязанностей.

Доплаты и надбавки обычно устанавливаются в относительных размерах согласно протокола заседания трудового коллектива того или иного магазина и корректируются при изменении окладов.

Дополнительная оплата труда зависит от результатов хозяйственной деятельности предприятия и устанавливается в виде премий, вознаграждений, других оплат непредвиденных законодательством, или большего размера, установленного действующим законодательством.

премии за результаты деятельности, которые выступают в качестве материального стимулирования (Приложение 5). Инструментом материального стимулирования в торговле является система участия работников в прибыли предприятии. Она предусматривает разделение между работниками и фирмой дополнительной прибыли, которая была получена в результате повышения производительности труда, улучшения качества обслуживания покупателей. При этом рассматривается производительность как на уровне всего предприятия, так и отдельно взятого магазина.

В случае недостачи, растрат или хищений имущества к работникам торговли применяется система материальной ответственности. Она выражается в уменьшении заработной платы на сумму, установленную в соответствии с коллективным договором. К отдельным работникам на основании трудового договора в случае нарушений или невыполнения ими своих обязанностей в процессе деятельности также применяется система материальной ответственности. Она выражается в виде лишений премии или невыплаты заработной платы.

Производятся доплаты к тарифным ставкам (окладам) за условия труда по результатам аттестации рабочих мест, за работу в ночное и вечернее время, за совмещение профессий (должностей), за руководство бригадой. Выплачиваются надбавки к тарифным ставкам (окладам) за профессиональное мастерство, за увеличение объема работы, за выслугу лет.

На исследуемом предприятии используются три системы оплаты труда работников: повременная система оплаты труда, повременно-премиальная, сдельно-повременная система оплаты труда. Изучение организации оплаты труда работников в ООО "Бонус" показало, что на данном предприятии основная система оплаты труда - повременно-премиальная (табл.2.5).

В соответствии с данной системой каждый работник сверх оплаты в зависимости от отработанного времени и тарифного оклада получает премию, размер которой устанавливается в процентах к тарифному окладу.

Таблица 2.5 - Формы оплаты труда, применяемые на предприятии торговли ООО "Бонус" г. Зеленогорска

| Персонал | Формы оплаты труда | |||

| Повременная | Сдельно-повременная | Прочие | ||

| Простая повременная | Повременно-премиальная | |||

| Административно-управленческие работники, в т. ч. | ||||

| Директор предприятия | + | |||

| Главный бухгалтер | + | |||

| Бухгалтер | + | |||

| Заведующий магазином | + | |||

| Товаровед | + | |||

| Торгово-оперативные работники, в т. ч. | ||||

| Старший продавец | + | |||

| Продавцы-кассиры | + | |||

| Вспомогательный персонал, в т. ч. | ||||

| Уборщик | + | |||

| Грузчик | + | |||

| Водитель-экспедитор | + | |||

В общем виде заработная плата работников ООО "Бонус" имеет вид

З = (ЗОСН + ЗДОП + П) - Н, (8)

где ЗОСН - основная заработная плата;

ЗДОП - дополнительная заработная плата;

П - премия, размер которой устанавливается в% к тарифному окладу;

Н - сумма налога на доходы физического лица.

Таким образом, на анализируемом торговом предприятии ООО "Бонус" система оплаты труда разработана в соответствии с ТК РФ и подписанным коллективным договором.

Данная система характеризуется использованием в качества базы оплаты окладов за отработанное время на каждую должность, а также применением инструмента премирования. Оклады устанавливаются приказом директора и пересматриваются администрацией не реже 1 раза за полугодье, но не чаще 1 раза в месяц. Прежде чем издавать приказ об утверждении окладов, заведующий магазином выносит проект системы окладов на обсуждение администрации, затем всего трудового коллектива.

Однако, как показывает опрос, замечания и предложения по установлению окладов, внесенные коллективом, далеко не всегда учитываются заведующим, поскольку в основу планирования оклада положено бизнес-планирование деятельности торгового предприятия, которое ограничивается особенностями рыночной ситуации (условиями ценовой и неценовой конкуренции, возможностями поставщиков, налоговой системой и требованиями других государственных инспектирующих органов).

Заработная плата выплачивается за счет средств, предусмотренных на оплату труда. Администрация решает все вопросы применения и изменения форм, систем и размеров оплаты труда, выплаты вознаграждений, премий и материальной помощи, распределение прибыли и решение других вопросов.

Выплата заработной платы производится своевременно в сроки, установленные коллективным договором. Выплата заработной платы производится два раза в месяц: 30 числа текущего месяца - за первую половину месяца в размере более 50% заработной платы; 15 числа - окончательный расчет по заработной плате за предыдущий месяц.

В следующей главе курсовой работы проведем оценку степени удовлетворенности работников уровнем оплаты труда на предприятии и предложим пути ее совершенствования.

3. Анализ состояния и оценка эффективности использования заработной платы на торговом предприятии ООО "Бонус" г. Зеленогорска 3.1 Анализ состава и структуры заработной платы на торговом предприятии ООО "Бонус" г. Зеленогорска и эффективность ее использования

Рассмотрим показатели по труду и заработной платы работников торгового предприятия ООО "Бонус" (табл.3.1).

Таблица 3.1 - Анализ фонда заработной платы работников предприятия торговли ООО "Бонус" г. Зеленогорска за 2006-2008 гг.

| Показатель | 2006 | 2007 | 2008 | Абс. отклонение от 2007 | Темп прироста от 2007,% |

| Среднесписочная численность работников, чел. | 8 | 9 | 11 | +2 | 122,22 |

| В том числе ТОП | 4 | 4 | 4 | 0 | 100,00 |

| Количество отработанных дней одним рабочим в среднем за год, дней | 220 | 218 | 214 | - 4 | 98,16 |

| Средняя продолжительность рабочей смены, час. | 7,94 | 7,80 | 7,85 | -0,05 | 100,64 |

| Фонд оплаты труда, тыс. руб. | 220,00 | 240,00 | 407,00 | +167 | 169,58 |

| Среднегодовая зарплата 1 работника, руб. | 12,30 | 26,00 | 37,00 | +11 | 142,31 |

| Среднемесячная заработная плата 1 работника,руб. | 2,29 | 2,22 | 3,08 | 0,86 | 138,75 |

| Среднемесячная заработная плата 1 ТОП работника, руб. | 4,58 | 5,00 | 8,48 | 3,48 | 169,58 |

По данным таблицы 3.1, общая численность работников организации в 2008 году составила 11 человек: с 9 чел. в 2007 до 11 чел. в 2008 г. (в 2006 году численность была 8 человек). Соответственно увеличился фонд заработной платы с 98 тыс. руб. в 2006 году до 240 тыс. руб. в 2007 году; в 2008 году фонд заработной платы работников ООО "Бонус" стал равным 407 тыс. руб., что на 57 тыс. руб., т.е. на 69,58% больше предыдущего года.

Заработная плата одного работника среднем за месяц увеличилась в отчетном году на 0,86 тыс. руб. и составила 3,08 тыс. руб. или 138,75%, в том числе ТОП на 3,48 тыс. руб. и составила в 2008 году 8,48 тыс. руб. (169,58%). Среднегодовая заработная плата 1 работающего в 2007 году составила 26 тыс. руб., что на 13,7 тыс. руб. больше предыдущего года; в 2008 году - 37 тыс. руб., что больше предыдущего года на 11 тыс. руб. или на 42,31%.

Далее проведем анализ состава и структуры заработной платы предприятия торговли ООО "Бонус".

Определим удельный вес каждого элемента в общей сумме (табл.3.2). Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Ее изменения влияют на расход фонда зарплаты, на себестоимость продукции. Величина средней зарплаты, как правило, зависит от производительности труда. В принципе рост производительности труда является основным источником повышения средней зарплаты. В то же время и средняя зарплата активно влияет на уровень производительности труда.

Таблица 3.2 - Анализ состава и структуры фонда заработной платы предприятия торговли ООО "Бонус" г. Зеленогорска за 2006-2008 гг.

| Состав затрат на оплату и стимулирование труда | 2006 | 2007 | 2008 | |||

| Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | |

| ФОТ, всего, в т. ч.: | 98,00 | 100,00 | 240,00 | 100,00 | 404,00 | 100,00 |

| 1.1 в денежной форме, из неё: | 98,00 | 100,00 | 240,00 | 100,00 | 407,00 | 100,00 |

| по тарифным ставкам, окладам, сдельным расценкам | 68,60 | 70,00 | 120,00 | 50,00 | 241,00 | 59,21 |

| премия | 29,40 | 30,00 | 70,00 | 29,17 | 96,00 | 23,59 |

| Отпускные | - | - | 50,00 | 20,83 | 70,00 | 17, 20 |

| компенсации за неиспользованный отпуск | - | - | - | - | - | - |

| премия дополнительная | - | - | - | - | - | - |

| 1.2 в натуральной форме | - | - | - | - | - | - |

По данным таблицы видим, что увеличение фонда зарплаты произошло в основном за счёт увеличения численности работников, а также за счет увеличения окладов по сравнению с аналогичными периодами предыдущего года. Увеличение среднего заработка, также вызвано увеличением окладов работников. Фактическое превышение среднегодовой оплаты труда над плановой произошло за счет премий, надбавок и доплат.

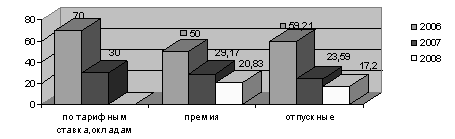

Рисунок 3.1 - Структура фонда оплаты труда работников торгового предприятия ООО "Бонус" г. Зеленогорска за 2006-2008 гг.

Наибольший удельный вес в структуре фонда оплаты труда занимает оплата по тарифным ставкам и сдельным расценкам, затем премии и прочие виды оплат. Несмотря на рост фонда оплаты труда работников, он нуждается в совершенствовании своей структуры вследствие низкой доли выплат стимулирующего характера (премий, надбавок, социальных выплат). Большое значение для анализа использования фонда зарплаты имеет изучение среднего заработка работников предприятия, его изменение, а также факторов, определяющих его уровень. Необходимо добиваться снижения непроизводительных выплат в структуре фонда заработной платы, что будет свидетельствовать об улучшении организации производства и труда на предприятии. В таблице 3.3 представлены данные, характеризующие использование фонда оплаты труда рабочих-повременщиков.

Таблица 3.3 - Анализ фонда заработной платы работников на повременно-премиальной оплате труда предприятия торговли ООО "Бонус" г. Зеленогорска за 2006-2008 гг.

| Показатель | 2006 | 2007 | 2008 | Отклонение от 2007 г. | |

| Среднесписочная численность рабочих-повременщиков (ЧР), чел. | 5 | 6 | 8 | +2 |

|

| Количество отработанных дней одним рабочим в среднем за год (Д), дн. | 220 | 218 | 214 | +4 |

|

| Средняя продолжительность рабочей смены (П), час. | 7,94 | 7,80 | 7,85 | +0,05 |

|

| Фонд повременной оплаты труда (ФЗП), тыс. руб. | 57 | 150 | 298 | +148 |

|

| Зарплата одного работника, руб. среднегодовая (ГЗП) | 11.4 | 25,0 | 37,3 | +12,3 |

|

| среднедневная (ДЗП) | 0,05 | 0,11 | 0,17 | +0,06 |

|

| среднечасовая (ЧЗП) | 0,01 | 0,01 | 0,02 | + 0,01 |

|

Из таблицы видно, за 2006-2008 гг. выросла средняя заработная плата работников предприятия, что обусловлено как ростом инфляции и тарифных ставок, так и ростом производительности труда. Обобщенную характеристику эффективности использования трудовых ресурсов дает производительность труда.

Для эффективно работающей организации темп роста производительности труда должен опережать темп роста заработной платы. В таком случае считается, что часть созданной работниками прибавочной стоимости остается в распоряжении организации и может быть использована на ее развитие. Если же темп роста заработной платы в сопоставимых ценах опережает темп роста производительности труда, то такая организация продает имеющиеся у нее фонды и платит заработную плату не за сделанные работы. Показатели соотношения ФОТ и производительности труда для предприятия торговли ООО "Бонус" приведены в таблице 3.4

Таблица 3.4 - Соотношение темпов роста производительности труда и средней заработной платы работников предприятия торговли ООО "Бонус" г. Зеленогорска за 2007-2008 гг.

| Показатели | 2007 | 2008 | Темпы роста,% |

| Среднесписочная численность, чел. | 9 | 11 | 122,22 |

| Товарооборот, тыс. руб. | 2526,0 | 9600,0 | 380,05 |

| Производительность труда, тыс. руб. | 280,7 | 872,7 | 310,95 |

| Фонд заработной платы - всего, тыс. руб. | 240,0 | 407,0 | 169,58 |

| в т. ч. на одного работника, тыс. руб. | 26,7 | 37,0 | |

| Среднегодовая заработная плата одного работающего, тыс. руб. | 2,22 | 3,08 | 138,75 |

| Темпы прироста,% а) среднегодовой производительности труда | х | 210,95 | х |

| б) среднегодовой заработной платы | х | 69,58 | х |

| Прирост средней заработной платы на 1% прироста производительности труда | х | 0,33 | х |

| Коэффициент опережения роста производительности труда над ростом средней заработной платы | х | 1,42 | х |

Расчеты, представленные в таблице 3.4 показывают, что в ООО "Бонус" соблюдается экономический закон превышения темпов роста производительности труда над его оплатой. В анализируемом периоде коэффициент соотношения темпов роста производительности и оплаты был больше 1.

Таким образом, проанализировав систему оплаты труда применяемую на предприятии торговли ООО "Бонус", можно сделать ряд выводов. Положительным моментом на данном предприятии является: своевременная выплата заработной платы, ежегодное повышение. В то же время применяемая система оплаты труда на предприятии еще далека от совершенства, так как не учитывает стаж работы, сроки исполнения заказов и другие факторы. К негативным моментам следует отнести отсутствие премиальной системы, отсутствие на предприятии необязательных выплат, добавок к заработной плате, а именно совмещение профессий, а так же отсутствие постоянных премий.

Наиболее актуальной в настоящее время проблемой, оказывающей влияние на производительность труда, является сглаживание диспропорций в оплате труда специалистов и работников основных профессий. Резервы лучшего использования фонда заработной платы на предприятии торговли ООО "Бонус" можно сгруппировать следующим образом:

снизить непроизводительные выплаты по заработной плате;

ликвидировать необоснованное увеличение расценок;

уменьшить оплаты различных отклонений в работе предприятия;

снизить трудоемкость продукции;

изменить структуру продукции в сторону менее зарплатоемкой;

ввести обоснованную систему вознаграждений;

выбрать обоснованную и эффективную систему оплаты труда;

улучшить соотношение в темпах роста производительности труда и заработной платы.

В целом применяемую систему оплаты труда на предприятии торговли ООО "Бонус" можно оценивать, как удовлетворительно, однако она требует разработки новой политики в области оплаты труда работников с учетом современных требований, а именно использование бестарифной системы оплаты труда.

В следующем пункте курсовой работы, будет предложена разработка мероприятий по совершенствованию оплаты труда.

Похожие работы

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... ,80 4. Чистая прибыль тыс. руб. 308,49 403,05 94,56 130,65 5. Численность рабочих чел. 5 4 -1,00 80,00 6. Численность служащих чел 1 2 1,00 200,00 Таблица 17 – Анализ показателей эффективности использования труда и заработной платы на торговом предприятии Показатели Ед. Методика расчета Прошлый год Отчетный год Отк. Т.р., Изм (+,-) % А Б В 1 2 3 4 ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

0 комментариев