Виды, формы и современные системы оплаты труда на предприятиях

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Учёт удержаний из заработной платы

Порядок отчисления ЕСН

Синтетический и аналитический учёт заработной платы на предприятии

Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Основные средства, их оценка, амортизация, поступление и выбытие

Навигация

Организация бухгалтерского учета расчетов с персоналом по оплате труда

Организация бухгалтерского учета расчетов с персоналом по оплате труда

196286

знаков

18

таблиц

3

изображения

СОДЕРЖАНИЕ Введение

1. Теоретические основы учета заработной платы

1. Теоретические основы учета заработной платы в современных условиях

1.1 Заработная плата как экономическая категория. Нормативное регулирование учета труда и его оплаты

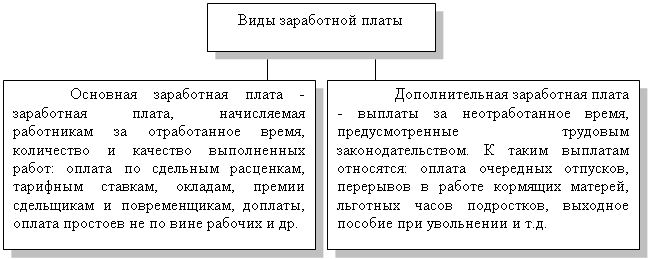

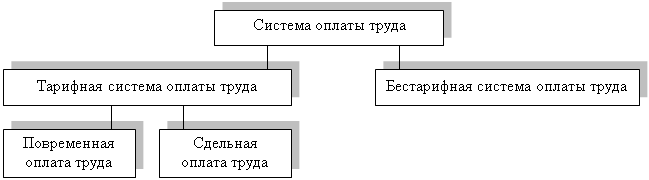

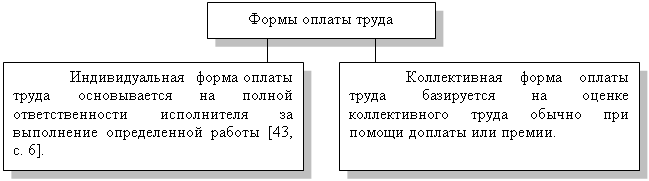

1.2 Виды, формы и современные системы оплаты труда на предприятиях

1.3 Методологические основы бухгалтерского учета заработной платы в Российской Федерации

2. Организация бухгалтерского учета расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

2.1 Характеристика деятельности Механического цеха ООО «ВМЗ-Техно»

2.2 Порядок начисления основной и дополнительной заработной платы

2.3 Учет удержаний из заработной платы

2.4 Порядок отчисления ЕСН .

2.5 Синтетический и аналитический учет заработной платы на

предприятии

3. Анализ фонда оплаты труда и его соотношение с ростом

производительности труда

3.1 Анализ фонда заработной платы

3.2 Анализ производительности труда

3.3 Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Заключение

Список использованной литературы

Приложения

Введение

Важнейшим направлением деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Он должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Политика в области оплаты труда, социальная поддержка и защита работников в наше время возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» сейчас охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не отработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Эти стимулы могут быть задействованы наиболее эффективно при жесткой индивидуализации заработной платы каждого работника, то есть при внедрении современных систем и моделей оплаты труда, при которой заработок работника находится в прямой зависимости от спроса на производимую им продукцию и выполняемые услуги, от качества и конкурентоспособности выполняемых работ и, конечно, от финансового положения предприятия, на котором он работает. Итак, трудовые доходы каждого работника должны определяться его личным вкладом, с учетом конечных результатов работы предприятия, регулироваться налогами и максимальными размерами не ограничиваться. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Актуальность выбранной темы исследования объясняется тем, что формирование и величина прибыли зависят от системы оплаты труда, выбранной на предприятии, а также зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и другие), являются одними из наиболее актуальных как для работников, так и для работодателей.

Целью данной дипломной работы является изучение бухгалтерского учета заработной платы, удержаний из нее в Механическом цехе ООО «ВМЗ-Техно», анализ действующих положений на предприятии форм оплаты труда, выявление недостатков и разработка рекомендаций по совершенствованию бухгалтерского учета.

Для осуществления этой цели необходимо выполнить следующие задачи.

Во-первых, определить сущность категории «заработная плата».

Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления основных видов заработной платы и то, как эти формы и системы применяются на исследуемом предприятии.

В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета ООО «ВМЗ-Техно».

В-четвертых, разработать рекомендации по совершенствованию бухгалтерского учета.

Предметом дипломной работы является бухгалтерский учет заработной платы.

Объектом исследования является Механический цех ООО «ВМЗ-Техно» дочернего предприятия ОАО «Выксунский металлургический завод» г. Выкса Нижегородской области.

Механический цех ООО «ВМЗ-Техно» обеспечивает подразделения предприятия ОАО «Выксунский металлургический завод» инструментом деформации, режущим, специальным мерительным инструментом, а также штампами и прессформами, запасными частями, что является неотъемлемой частью полноценной работы трубоэлектросварочного и колесопрокатного производства.

Период исследования – 4-ый квартал 2008г. и 1-ый квартал 2009г.

Дипломная работа состоит из трех частей.

В первой части рассмотрим теоретические основы учета заработной платы.

Вторая часть включает в себя изучение действующей практики по учету оплаты труда в Механическом цехе ООО «ВМЗ-Техно» дочернего предприятия ОАО «Выксунский металлургический завод» г.Выкса Нижегородской области. Это - начисление основной и дополнительной заработной платы, учет удержаний, расчеты по социальному страхованию и обеспечению, а также синтетический и аналитический учет по оплате труда.

В третьей главе представим рекомендации по совершенствованию бухгалтерского учета заработной платы в Механическом цехе ООО «ВМЗ-Техно».

1. Теоретические основы учета заработной платы в современных условиях

1.1. Заработная плата как экономическая категория. Нормативное регулирование учета труда и его оплаты

В экономическом словаре термин «заработная плата» имеет два значения:

1. выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, и поступает в их личное потребление;

2. вознаграждение (плата) за труд [2, с.425].

Заработная плата, среди всех экономических ресурсов - наиболее дорогостоящий элемент, а также для большинства населения это, по существу, единственный или по крайне мере, главный источник дохода. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера [2, с.425].

В современной экономической теории заработная плата определяется как цена, выплачиваемая за использование труда, при этом термин "труд" рассматривается как широкое понятие. Он включает в себя оплату труда рабочих самых разных профессий, специалистов всех профилей. Основой любого производственного процесса является труд. Труд – единственный источник материальных благ, необходимых для существования и развития общества [3, с.131].

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата - это сумма денег, полученная за час, день или неделю. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату. Это покупательная способность полученных денег. Реальная заработная плата зависит от номинальной и цен на приобретаемые товары и услуги. Изменения реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Номинальная и реальная заработная плата не обязательно изменяются в одном и том же направлении. В последние 16 лет в нашей стране номинальная заработная плата растет, а реальная в то же самое время падает из-за более быстрого роста цен на товары и услуги.

Заработная плата имеет тенденцию к дифференциации по странам, регионам, различным видам деятельности и индивидуумам. Например, частнопрактикующие специалисты одной и той же специальности могут получать доходы, отличающиеся в разы.

Вместе с тем размер заработной платы в рыночных условиях определяется качеством труда, квалификацией, профессиональной подготовкой работника, опытом его работы. Виды работ могут быть привлекательными и непривлекательными, престижными и не престижными, грязными, тяжелыми, чистыми и легкими, но все они необходимы для общества. Следовательно, заработная плата должна стимулировать выполнение всех работ.

Уровень оплаты зависит также от половозрастных факторов. Исследования, проводимые в нашей стране, свидетельствуют о том, что на размер заработной платы существенное влияние оказывает возраст. Так, молодые люди, живущие с родителями и не обремененные семьей не проявляли стремления к чрезмерным затратам труда в процессе работы с тем, чтобы повысить уровень своей заработной платы. Аналогичным образом вели себя и люди предпенсионного возраста. В первом случае, когда речь идет о молодежи, то их больше волнует проблема свободного времени, чем материальная сторона; во втором случае, то есть у людей зрелого возраста на первое место выдвигается проблема сохранения здоровья. Наиболее заинтересованными в повышении уровня заработной платы были работники в возрасте от 24 до 45 лет.

Размеры заработной платы во многом зависят от пола работника. Женщины, как правило, не претендуют на равноценную заработную плату с мужчинами. В этом отношении имеют место два подхода к решению проблемы эффективного использования женского труда. Одни считают, что дискриминация в оплате женского труда допускать нельзя. В этой связи предлагается устанавливать равную оплату труда женщин и мужчин, хотя известно, что женщины по природе слабее, и равная оплата означает более высокий ее уровень по сравнению с мужчинами. Другие полагают, что женщина как мать должна заниматься воспитанием детей. Такой труд, с одной стороны, является творческим, с другой - не менее важным с точки зрения общественной значимости. Учитывая данное обстоятельство, предлагается, женский труд, связанный с воспитанием детей, соответствующим образом оплачивать и заносить в трудовой стаж, хотя бы до тех пор, пока ребенок не учится в школе.

Заработная плата выполняет несколько функций. Но можно выделить четыре основные функции заработной платы:

- воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы;

- стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства;

- социальная, способствующая реализации принципа социальной справедливости;

- учетно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Каждая функция, как часть единого целого – заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы. Например, такие функции, как учетно-производственная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь в воспроизводственной функции реализуются стимулирующая и учетно-производственная функции заработной платы. Вместе с тем, при общем единстве одна из функций в определенной степени может быть противоположна другой или исключает другую, снижает результат ее действия.

Наиболее значительным противоречием функций является то, что одни из них ведут к дифференциации заработков, другие, наоборот, к их выравниванию. Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это нормальное явление, т.к. оно отражает внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций.

Учет труда и заработной платы - центральный вопрос во всей системе бухгалтерского учета предприятия. Любой процесс хозяйственной деятельности связан с затратами не только средств (предметов) труда, но и с затратами живого труда. Повышение производительности труда обусловлено ростом эффективности производства. Затраты живого труда - важнейший элемент общих затрат, затраты измеряются в отработанном времени. Это вызывает необходимость исчислять зарплату каждому рабочему и относить ее в состав издержек производства/обращения.

Ведение бухгалтерского учёта в области оплаты труда регламентировано строгими правилами и большим количеством нормативных документов, которые регулируют учёт и контроль на предприятии, перечень большинства этих документов указан в списке использованной литературы [1, с.21]. Остановимся более подробно на четырех из них:

1. Главный основополагающий документ нашей страны — Конституция Российской Федерации — имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране.

2. Трудовой кодекс Российской Федерации от 30 декабря 2001г., утв. Федеральным законом № 197 – ФЗ (с изменениями и дополнениями)

В кодексе рассматриваются следующие аспекты трудовых отношений:

1) Возникновение трудовых отношений и порядок заключения трудовых договоров между предприятием и его работниками (ст. 15 - 22, ст. 56 - 90).

2) Продолжительность рабочего времени и время отдыха (выходные, праздничные дни, отпуска) (ст. 100-128).

3) Трудовой распорядок и дисциплина труда (ст. 189 – 195).

4) Организация охраны труда (ст. 209-231).

5) Особенности регулирования оплаты труда отдельных категорий работников: женщин, работников в возрасте до 18 лет, работников, работающих по совместительству и т.д. (ст. 251- 351).

6) Вопросы защиты трудовых прав работников (ст. 352 – 419).

7) Ответственность за нарушение трудового законодательства (ст.419).

Трудовой Кодекс призван устанавливать уровень условий труда и всемерную охрану трудовых прав работников. Нарушение любой статьи ТК является серьёзным противозаконным действием и карается в административном или уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н. В инструкции по применению плана счетов раскрыто краткое экономическое содержание и назначение каждого счёта, определён порядок ведения синтетического учёта, приведена типовая схема корреспонденции того или иного счёта с другими синтетическими счетами.

4. Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (в редакции от 24.06.2008г. N91-ФЗ с изменениями от 1.04.2009г.). Величина МРОТ устанавливается отдельно для целей регулирования оплаты труда и пособий по временной нетрудоспособности, а также для исчисления иных платежей, определяемых в зависимости от величины МРОТ.

Сводная информация представлена в таблице 1 (приложение 1).

Таблица 1.

Минимальный размер оплаты труда.

| Минимальный размер оплаты труда | Период действия | Величина |

| МРОТ, применяемый для регулирования оплаты труда и для определения размеров пособий по временной нетрудоспособности | с1 апреля 2009г. | 4330 руб. в месяц |

| МРОТ, применяемый для исчисления платежей, размер которых определяется в зависимости от МРОТ: налогов, сборов, штрафов, платежей по гражданско-правовым обязательствам, стипендий, пособий и других обязательных социальных выплат | с 1 января 2001 г. по настоящее время | 100 руб. в месяц |

Обобщая сказанное, можно сказать, что трудовое законодательство Российской Феде-рации включает нормативные акты, к числу которых можно отнести отдельные федеральные законы, акты трудового законодательства республик в составе Российской Федерации, указы и распоряжения Президента РФ, постановления и распоряжения Правительства Российской Федерации, нормативные акты Минтруда России и др.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев