Экономическое содержание оплаты труда в торговле и пути ее совершенствования

Разработка мероприятий по совершенствованию оплаты труда на торговом предприятии ООО "Бонус" г. Зеленогорска

Увеличение и уменьшение размера, полное или частичное лишение вознаграждения работнику утверждается приказом генерального директора

Навигация

Разработка мероприятий по совершенствованию оплаты труда на торговом предприятии ООО "Бонус" г. Зеленогорска

Изучение систем оплаты труда, применяемых на предприятии торговли

125156

знаков

31

таблица

5

изображений

3.2 Разработка мероприятий по совершенствованию оплаты труда на торговом предприятии ООО "Бонус" г. Зеленогорска

Можно предложить формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в первую очередь сформирует фонд возмещения для постоянно возобновляемого процесса воспроизводства. Распределять фонд оплаты труда целесообразно, используя бестарифную систему. Для учета индивидуальных особенностей работников и придания определенной гибкости и управляемости компенсационной системы можно использовать надбавки к окладу. Надбавки определяются в процентах к базовому окладу и могут начисляться за совместительство и совмещение профессий, за знание и использование в работе иностранного языка, за руководство другими сотрудниками, за общую эффективность в работе и т.д. Надбавки могут быть постоянными и временными (на 3-6 месяцев).

Бестарифный вариант организации заработной платы в основу оценки трудового вклада ставит квалификационный уровень работника, характеризуемый вполне определенным набором признаков, оговоренных между работником и работодателем. Возникающие отклонения от средних условий использования квалификационного потенциала работника, сказывающиеся на общем результате труда при бестарифном варианте организации заработной платы, должны быть оценены с помощью специальных корректирующих коэффициентов. В наиболее общем виде бестарифный вариант организации заработной платы можно было бы охарактеризовать следующими основными признаками:

предопределенностью уровня оплаты труда работника от величины фонда заработной платы, начисленного по коллективным результатам работы;

относительной степенью гарантированности оплаты, базирующейся на присвоении каждому работнику относительно постоянных коэффициентов трудового участия;

постоянно осуществляемой "оценкой заслуг" работника в его трудовом коллективе.

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения организации, в котором он работает, и от объема средств, направляемых работодателем на оплату труда. Выбор бестарифной системы заработной платы, а также порядка распределения выделенных средств на оплату труда (установление коэффициентов, порядок вынесения и утверждения решения и т.д.) должны быть закреплены в разработанном на уровне организации локальном нормативном акте. В связи с этим построение бестарифной системы заработной платы должно производиться с определением следующих элементов:

определения зависимости уровня оплаты труда работников с фондом заработной платы, определяемым по конечным результатам;

работы коллектива (то есть принципов распределения сумм между отдельными коллективами и категориями работников);

установления каждому работнику постоянного (или относительно постоянного) коэффициента квалификационного уровня;

установления каждому работнику коэффициента трудового участия в текущих результатах деятельности структурного подразделения или организации в целом.

Однако, во всех случаях и при использовании бестарифной системы оплаты труда месячная заработная плата работника, отработавшего за месяц установленную норму рабочего времени и (или) выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом минимального размера оплаты труда.

Индивидуальная заработная плата (ЗПi) каждого работника при бестарифной системе заработной платы представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда):

![]() (9)

(9)

где ФОТk - фонд оплаты труда коллектива (подразделения), подлежащий к распределению между работниками (руб);

ККУi - коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУi - коэффициент трудового участия в текущих результатах деятельности, присваиваемый данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi - количество рабочего времени, отработанного данным работником в период, за который производится оплата (часов, дней);

n - количество работников, участвующих в распределении фонда оплаты труда (чел).

Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива (подразделения), то применять КТУ можно только там, где трудовой коллектив полностью несет ответственность за эти результаты.

Рассмотрим возможность использования предприятия торговли ООО "Бонус" бестарифной системы заработной платы, которая предполагает:

оценку квалификационного уровня работников;

оценку трудового участия работников;

сводную оценку уровня оплаты труда работников.

Оценка квалификационного уровня работников при бестарифной оплате труда производится через определение коэффициента квалификационного уровня работника (ККУ) и является наиболее ответственным моментом при разработке и введении такой системы оплаты труда. Коэффициент квалификационного уровня работников может быть определен одним из двух способов.

Первый способ предполагает собой, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд (или должностная категория), а полученная им заработная плата. При этом должны быть исключены случайности, повлиявшие на размер заработной платы, а сама заработная плата должна быть приведена в сопоставимый вид, чтобы различия в количестве отработанного времени не сказывались на величине заработной платы. Формула расчета коэффициента квалификационного уровня работника через заработную плату выглядит следующим образом:

![]() (10)

(10)

где ЗПi - средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

ЗПmin - средняя заработная плата работника с самым низким уровнем оплаты труда за тот же период, в руб.

При расчете средней заработной платы работника для определения коэффициента квалификационного уровня следует отбросить влияние случайных выплат. Целесообразно для расчета принимать следующие основные выплаты:

оплату по сдельным расценкам (тарифным ставкам) - для рабочих и оплату по должностным окладам - для специалистов, служащих, руководителей;

премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования;

надбавки за работу в многосменном режиме (если работники систематически работают посменно);

доплаты за совмещение профессий, расширение зон обслуживания и аналогичные им выплаты;

доплаты за повышенную интенсивность труда;

доплаты за условия труда (если они не включены в тарифные ставки и расценки и учитываются отдельно).

Все остальные выплаты (оплата сверхурочных работ, оплата простоя и брака не по вине работника, доплаты за отклонения от условий работы, предусмотренных технологическим процессом и аналогичные им выплаты) не должны учитываться при исчислении коэффициента квалификационного уровня.

Среднюю заработную плату работников целесообразно исчислять как среднечасовую заработную плату. В этом случае она будет наиболее сопоставимой по всем группам работающих.

При втором способе коэффициент квалификационного уровня (ККУ) определяется совокупностью ряда показателей, используемых при оценке трудового вклада при любой системе оплаты. Как правило, при оценке квалификационного уровня работников учитываются пять показателей: сложность работы; фактические условия труда на рабочем месте; сменность; интенсивность труда; профессиональное мастерство. Первые три показателя характеризуют рабочее место, два других - учитывают индивидуальные качества работника.

Оценка трудового участия работников при использовании бестарифной системы оплаты труда производится через коэффициент трудового участия (КТУ) работника в текущих результатах деятельности подразделения, который является вторым элементом данной системы оплаты труда. На основе этого коэффициента производится дооценка трудового вклада работника в общие результаты труда подразделения. Показателями, повышающими значение КТУ, могут быть:

участие в выполнении особо важных заданий в срок и с высоким качеством;

существенное перевыполнение установленного производственного задания;

экономия материальных ресурсов по сравнению с предыдущим периодом или обоснованными нормами и т.п.

Показателями, понижающими значение КТУ, могут быть:

нарушение правил эксплуатации и содержания оборудования;

несоблюдение техники безопасности и других показателей производственной и технологической дисциплины;

несоблюдение техники безопасности и других показателей производственной и технологической дисциплины;

недовыполнение производственных заданий;

невыполнение указаний бригадира, мастера, начальника цеха (участка);

перерасходы материальных ресурсов и т.п.

В ряде случаев при использовании бестарифной системы оплаты труда вместо двух коэффициентов (ККУ и КТУ) может использоваться один (единый) сводный коэффициент оплаты труда (СКТ), механизм расчета которого должен учитывать как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду в конкретном расчетном периоде. На практике используются два варианта определения сводного коэффициента оплаты труда. Первый из них в своей основе имеет определение диапазона различий в индивидуальных результатах труда и построение так называемых "вилок соотношений в оплате труда разного качества". Второй предполагает балльную оценку зарплатообразующих факторов с учетом их значимости и определение соотношений в оплате на основе полученной балльной оценки.

Для предприятия торговли ООО "Бонус" более приемлем 1 способ. Модель "бестарифной" системы с использованием вилок соотношений в оплате труда различного качества характеризуется установлением следующих элементов:

1) определенным количеством квалификационных групп, которые объединяют работников, относящихся к различным категориям персонала (рабочие, служащие, специалисты, руководители) и отражают устойчиво различающиеся по ценности своего труда в конкретном производственном процессе группы работников;

2) заданными коэффициентами нарастания опыта от одной квалификационной группы к другой, отражающими, как правило, фактически сложившиеся соотношения в оплате между этими группами, с некоторой корректировкой их за счет устранения явно необоснованных размеров заработков (при этом возможны четыре типа нарастания коэффициентов оплаты от группы к группе: равномерное, прогрессивное, регрессивное, смешанное);

3) установленными диапазонами (интервалами) значений коэффициентов, соотношений в оплате, отражающими возможные индивидуальные различия в трудовом вкладе работника в пределах той или иной квалификационной группы (при этом интервалы не обязательно должны быть равными по всем квалификационным группам, равно как не обязательно, чтобы верхняя граница предыдущего интервала служила нижней границей следующего, интервалы могут быть и чаще всего бывают перекрываемыми);

4) правилами определения количественных значений коэффициентов по каждой квалификационной группе (при этом как минимум должны быть предусмотрены выбор базового значения коэффициента и условия его корректировки; в качестве базового значения могут быть взяты минимальное, среднее или максимальное значение интервала - соответственно этому разрабатываются и условия корректировки).

Вариант построения "вилочной" модели бестарифной системы оплаты труда может быть следующий (табл.3.5).

При таком варианте всего в организации выделяется девять квалификационных групп. В первую (исходную) группу могут войти работники самой низкой квалификации, выполняющие простые, несложные работы, функции по обслуживанию производства (уборщики, грузчики, экспедиторы), рабочие 1-3 разрядов. Во второй группе могут быть объединены водители автобусов и некоторых марок других автомобилей, рабочие 4 разряда. В следующую группу могут быть включены рабочие 5 разряда, техники 1 категории, руководители ряда вспомогательных служб. Последние три квалификационные группы занимают главные специалисты и руководители предприятия.

Таблица 3.5 - Модели бестарифной системы оплаты труда на предприятии торговли ООО "Бонус" г. Зеленогорска

| Квалификационные группы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Интервалы коэффициентов соотношений в оплате | 0,6-1,4 | 1,0-1,8 | 1,4-2,4 | 1,9-3,1 | 2,5-3,9 | 3,2-4,8 | 4,0-5,0 | 4,5-5,5 | 5,0-6,0 |

| Среднее значение коэффициента в интервале | 1,0 | 1,4 | 1,9 | 2,5 | 3,2 | 4,0 | 4,5 | 5,0 | 5,5 |

| Категории персонала | |||||||||

| Рабочие | Х | Х | Х | Х | |||||

| Служащие | Х | Х | |||||||

| Специалисты | Х | Х | Х | ||||||

| Руководители (всех подразделений), отделов | Х | Х | Х | ||||||

| Руководитель, его заместители | Х | Х | Х |

Выбранный в исследуемом предприятии тип нарастания коэффициентов оплаты от группы к группе относится к регрессивному, что легко увидеть, поделив среднее значение коэффициента каждого последующего интервала к предыдущему. Регрессивный тип нарастания коэффициентов создает преимущество в оплате работникам низших квалификационных групп, прогрессивный - высших; равномерное нарастание ставит все квалификационные группы в равное положение относительно увеличения их оплаты по мере роста квалификации. Следует также обратить внимание и на определенные правила построения интервалов по квалификационным группам: значения интервалов перекрывают друг друга таким образом, что среднее значение интервала предыдущей группы выступает в качестве нижнего значения для следующего. Это позволяет администрации снижать коэффициент за определенные недостатки в работе, устанавливать оплату работнику в пределах более низкой квалификационной ступени, чем та, к которой он относится. Что касается правил определения пониженного значения коэффициента соотношения, то в "вилочной" модели бестарифной системы оплаты труда они должны быть максимально конкретными для каждой профессии, входящей в ту или иную квалификационную группу. В организации, целесообразно установить следующие факторы, увеличивающие и понижающие сводный коэффициент оценки (табл.3.6).

Таблица 3.6 - Факторы, влияющие на КТУ на предприятии торговли ООО "Бонус" г. Зеленогорска

| Увеличивающие значение коэффициента и мера увеличения | Уменьшающие значение коэффициента и мера уменьшения |

| 1. Выполнение плана товарооборота - (+ 0,2) | 1. Не выполнение плана товарооборота ( - 0,2) |

| 2. Существенная экономия материальных ресурсов (+ 0,2) | 2. Перерасходы материальных ресурсов ( - 0,2) |

| 3. Стаж работы по данной профессии: не менее 2-х лет (+ 0,1), не менее 5 лет (+ 0,2) | 3. Нарушение трудовой дисциплины и др. ( - 0,1) Грубое нарушение трудовой дисциплины ( - 0,2) |

Произведем показательные расчеты формирования заработной платы некоторым работникам предприятия торговли ООО "Бонус".

Для оплаты труда за отчетный месяц трех работников структурного подразделения выделена сумма в 42 000 руб. По двум работникам данные для расчета заработной платы следующие:

Сидоров С.А. - единый коэффициент, учитывающий трудовой вклад - 2,8; отработано 172 часа;

Кондратьев А.Н. - единый коэффициент - 2,2; отработано 170 часов.

Зезюля Л.И. - единый коэффициент - 3,8; отработано 160 часов.

Расчет заработной платы:

1) Умножением коэффициента квалификационного участия на отработанное число рабочих часов определить расчетную величину, необходимую для распределения сумм заработной платы - 1463,6 (3,8 * 160 часов + 2,8 * 172 часа + 2,2 * 170 часов).

2) Используя индивидуальные расчетные величины, определить сумму заработной платы, причитающейся к начислению каждому из работников:

Сидоров С.А. - 13 820 руб. = 2,8 х 172/1463,6 х 42 000;

Кондратьев А.Н. - 10 732 руб. = 2,2 х 170/1463,6 х 42 000.

Зезюля Л.И. - 17 448 руб. = 3,8 х 160/1463,6 х 42 000.

Всего сумма заработной платы: 42 000 руб.

Пример определения факторов, влияющих на понижение КТУ по результатам работы за месяц работника:

выполнил план (+ 0,2);

экономия ресурсов (+ 0,1);

имеет стаж работы 6 лет (+ 0,2);

имел нарушение трудовой дисциплины (опоздание) ( - 0,2).

Итоговая величина трудового вклада составит 3,8 (3,5+0,2+0,1+0,2 - 0,2).

Вариант бестарифной системы оплаты труда на предприятии торговли ООО "Бонус" должен повысить производительность и качество труда производственно промышленного персонала, так как каждый работник будет заинтересован в конечных результатах труда. Это позволит увеличить фонд оплаты труда в целом по предприятию в 1,6 раз. Таким образом, увеличение заработной платы в расчете на одного работника будет способствовать заинтересованности в результатах труда, а, следовательно, приведет к увеличению прибыли предприятия.

Прогнозируемые показатели деятельности предприятия торговли ООО "Бонус" после применения бестарифной системы оплаты труда представлены в табл.3.7.

По прогнозным расчетам, средняя заработная плата на одного работника предприятия в 2009 году будет составлять 5 тыс. руб. Рентабельность производства увеличится на 20%. За счет увеличения прибыли увеличится доход собственника предприятия и у него появится возможность для модернизации производства. Увеличение заработной платы должно обеспечить повышение качества выпускаемой продукции. В совокупности с правильной рекламной компанией это положительным образом должно отразится на объеме продаж. Объем продаж планируется увеличить до 14 тыс. руб., что в 2 раза больше, чем в 2008 году. Одновременно повысится бюджетная эффективность предлагаемой системы оплаты труда, поскольку увеличатся поступления в бюджет.

Поскольку чистая прибыль существенно уменьшается с ростом фонда оплаты труда, руководству необходимо выбрать такой вариант оплаты труда, который давал бы, с одной стороны, возможность нанять квалифицированные кадры, а с другой - обеспечил бы сравнительно высокий уровень рентабельности. Заметим при этом, что по прогнозным расчетам увеличение доли фонда оплаты труда выше 20% от выручки не имеет смысла. В нашем расчете доля фонда оплаты труда в выручке составит в прогнозируемом 2009 году всего лишь около 5%, что позволит торговому предприятию ООО "Бонус" получать достаточно высокую прибыль.

Таблица 3.7 - Прогнозные показатели деятельности предприятия торговли ООО "Бонус" г. Зеленогорска на 2009 год

| Показатели | 2008 | 2009 | Изменение (+,-) |

| Среднегодовая численность работников, чел. | 11 | 11 | 0,0 |

| Выручка от реализации, тыс. руб. | 9600 | 14000 | +4400,0 |

| Фонд оплаты труда, тыс. руб. | 407 | 660 | +253,0 |

| Среднегодовая оплата труда одного работника, тыс. руб. | 37 | 60 | +23,0 |

| Доля фонда оплаты труда в выручке,% | 4,2 | 4,7 | +0,5 |

Таким образом, положительные последствия от повышения эффективности использования оплаты труда работников на предприятии торговли ООО "Бонус" могут быть таковы:

снижение затрат на заработную плату;

рост объемов выпуска продукции и оказания услуг;

увеличение прибыли;

повышение финансовой устойчивости предприятия;

повышение конкурентоспособности выпускаемой продукции.

Предлагаемые мероприятия позволят повысить эффективность хозяйственной деятельности предприятии торговли ООО "Бонус" г. Зеленогорска.

Основная задача по разработке мероприятий по совершенствованию организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Заключение

Заработная плата - элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Оплата по труду каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером не ограничивается. Предоставление партнерам на рынке труда полной свободы самостоятельно устанавливать размер оплаты труда в зависимости лишь от результатов труда, без ограничения ее максимальным пределом - одно из объективных требований рыночной экономики.

В современных условиях для стимулирования повышения и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок. Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

Предприятие торговли ООО "Бонус" три года работает на рынке города, является достаточно конкурентоспособным и постоянно наращивает объемы продаж за счет повышения производительности труда и расширения ассортимента товаров. В ООО "Бонус" фонд оплаты труда постоянно повышается за счет увеличения окладов сотрудникам. Факторами, способствующими значительному росту среднегодовой заработной платы стали повышение объемов продаж за счет расширения ассортимента, а также инфляции и снижение налогового бремени.

Основными положительными моментами существующего порядка оплаты труда (повременного) является гарантированная оплата труда не зависящая от вынужденных простоев из-за отсутствия заказов. В то же время недостатки заключаются в отсутствии заинтересованности от конечных результатов труда.

На предприятии организацию заработной платы необходимо совершенствовать на основе перестройки действующей тарифной системы, внедрения прогрессивных форм оплаты труда, повышения качества нормирования труда, усиления связи доплат и надбавок с конкретными достижениями в труде. Меры совершенствования системы организации и оплаты труда необходимо увязать с внедрением новых методов хозяйствования и управления, передовой организацией труда и производства, внедрением прогрессивных технологий и конструкций выпускаемой продукции.

Результатом проведенного анализа оплаты труда в предприятие торговли ООО "Бонус" является перечень выработанных мероприятий:

Совершенствование структуры оплаты труда должно быть направлено на повышение уровня фонда по сдельным расценкам (объемам продаж).

Заработную плату рассчитывать, как объективную оценку вклада работника в результаты деятельности предприятия, эффективное премирование, доплаты за стаж и т.д.

Должна быть закреплена внутренними положениями и реально функционировать система льгот работникам: продажа продукции своим работникам по себестоимости или со скидкой и т.д.

Внедрены мероприятия, повышающие привлекательность и содержательность труда, самостоятельность и ответственность работника.

Устранение статусных, административных и психологических барьеров между работниками, развитие доверия и взаимопонимания в коллективе.

Повышение квалификации и продвижение работников по службе должно быть одним из стимулов на работе.

В связи с этим в работе предложены пути совершенствования системы оплаты труда на предприятии: введение бестарифной системы оплаты труда зависящей от конечного результата работы предприятия. При введении бестарифной системы организации оплаты труда прогнозируемая заработная плата в 2009 году на одного работающего возрастет на 16-20%, при этом прогнозируемая выручка повысится на 4400 тыс. руб. Доля фонда оплаты труда в выручке составит в прогнозируемом 2009 году всего лишь около 5%, что позволит собственнику получать достаточно высокую прибыль.

Список использованной литературы

1. Конституция Российской Федерации. - М.: Книга сервис, 2004. - 33 с.

2. Гражданский кодекс Российской Федерации. В 4 ч. Ч.1 [Электронный ресурс]: федер. закон от 30.11.1994 №51-ФЗ ред. от 17.07.2009, с изм. от 18.07.2009. - Режим доступа: http://www.consultant.ru/popular/gkrf1/

3. Налоговый кодекс Российской Федерации: в 2 ч. Ч.2 [Электронный ресурс]: федер. закон от 05.08.2000 №117-ФЗ ред. от 19.07.2009. с изм. и доп., с 22.08.2009. - Режим доступа: http://www.consultant.ru /popular/nalog2/

4. Трудовой кодекс Российской Федерации [Электронный ресурс]: федер. закон от 30.12.2001 №197-ФЗ ред. от 17.07.2009. - Режим доступа: http://www.consultant.ru/popular/tkrf/

5. Александров, Ю.Л. Экономика предприятия торговли: учеб. пособие / Ю.Л. Александров, Э.А. Батраева, И.В. Петрученя и др. - Красноярск: Краснояр. гос. ун-т, 2005. - 257 с.

6. Вейе, Г. Введение в общую экономику и организацию производства: в 3 ч. Ч.1/Г. Вейе, У. Деринг: пер. с нем. - Красноярск: Краснояр. гос. ун-т, 2003. - 510 с.

7. Виханский, О.С. Менеджмент: Учебник / О.С. Виханский, А.И. Наумов - 3-е изд. - М.: Гардарики, 2005. - 528 с.

8. Владимирова, Л.П. Организация, нормирование и оплата труда на предприятиях отрасли (торговля): учебник / Л.П. Владимирова. - М.: Издательско-торговая корпорация "Дашков и К°", 2006. - 347 с.

9. Волгин, Н.А. Заработная плата - цена труда или рабочей силы / Н.А. Волгин // Человек и труд. - 2000. - №9. - С.85.

10. Гущина, И. Трудовая мотивация как фактор повышения эффективности труда / И. Гущина // Общество и экономика. - 2003. - №1. - С.169-175.

11. Жуков, А.Л. Заработная плата: пути реформирования и резервы повышения / А.Л. Жуков // Проблемы теории и практики управления. - 2003. - №5. - С.58-63.

12. Жуков, А.Л. Регулирование и организация оплаты труда: учеб. пособие / А.Л. Жуков. - М.: МИК, 2005. - 383 с.

13. Либерман К.А. Заработная плата как метод мотивации персонала / К.А. Либерман // Российский бухгалтер. - 2007. - №15. - С.5.

14. Оганесян, А.С. Оплата труда работников предприятия / А.С. Оганесян, И.А. Оганесян // Менеджмент в России и за рубежом. - 2002. - №1. - С.78-88.

15. Посадсков, Е. Стимулирующие системы: опыт и современная практика / Е. Посадсков // Человек и труд. - 2004. - №4. - С.76-80.

16. Пошерстник, Н.В. Заработная плата в современных условиях / Н.В. Пошерстник, М.С. Мейксин. - СПб.: Герда, 2006. - 736 с.

17. Раицкий, К.А. Экономика организации (предприятия): учебник / К.А. Раицкий. - 4-е изд., перераб. и доп. - М.: Дашков и К°, 2005. - 1012 с.

18. Смирнова, А.М. Организация оплаты труда в торговле: учеб. пособие / А.М. Смирнова. - Красноярск: Краснояр. гос. торг. - экон. ин-т, 2006. - 132 с.

19. Смирнова, А.М. Практикум по организации, нормированию и оплате труда на предприятиях отрасли (в торговле): учеб. пособие / А.М. Смирнова. - Красноярск: Краснояр. гос. торг. - экон. ин-т, 2008. - 92 с.

20. Смирнова, А.М. Трудовые показатели предприятия торговли: учеб. пособие / А.М. Смирнова. - Красноярск: Краснояр. гос. торг. - экон. ин-т, 2008. - 152 с.

21. Федорова, Н.В. Управление персоналом организации: учеб. пособие / Н.В. Федорова, О.Ю. Минченкова. - М.: КНОРУС, 2005. - 416 с.

22. Чаплина, А.Н. Механизм управления эффективностью деятельности предприятий торгового бизнеса: учеб. пособие / А.Н. Чаплина, Н.Н. Терещенко, Ю.Ю. Суслова и др. - Красноярск: Краснояр. гос. ун-т., 2005. - 439 с.

23. Экономика предприятия: Учебник / Под ред. Н.А. Сафронова. - М.: Юристь, 2005. - 608 с.

24. Экономика труда (социально - трудовые отношения): учебник / под ред. Н.А. Волгина, Ю.Г. Одегова. - М.: Экзамен, 2007. - 736 с.

25. Экономика предприятия (фирмы). Учебник / под ред.О.И. Волкова, О.В. Девяткина. - М: ИНФРА-М, 2003. - 601с.

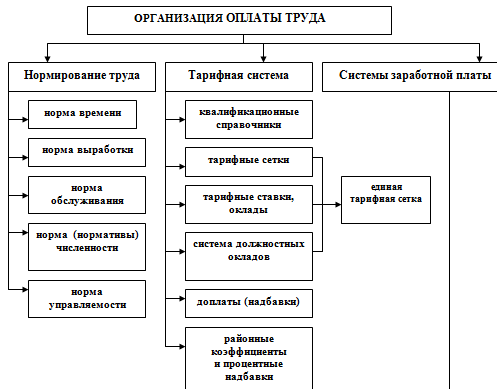

Приложение Приложение 1

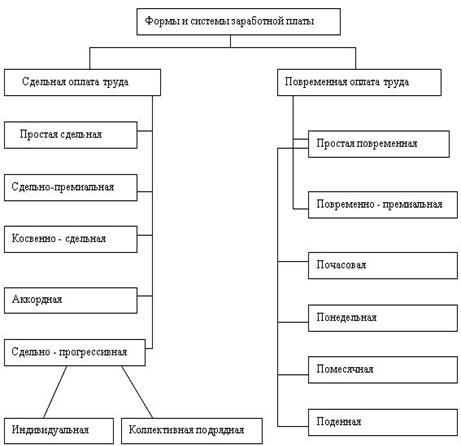

Формы и системы заработной платы

|

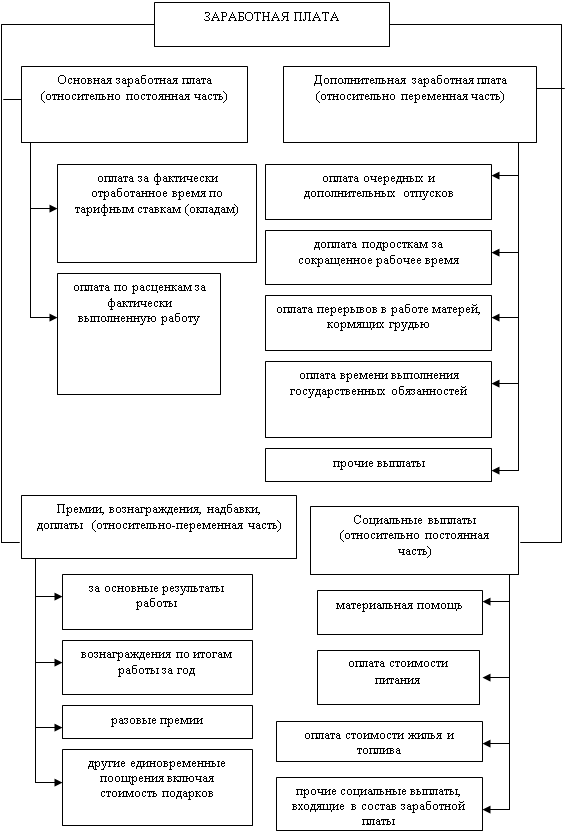

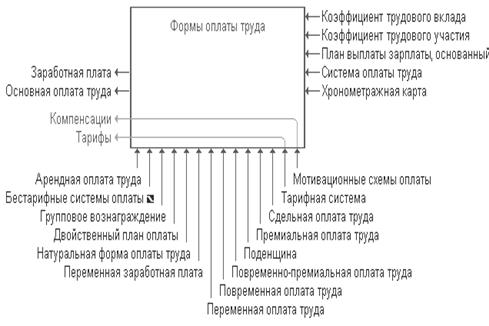

Приложение 2

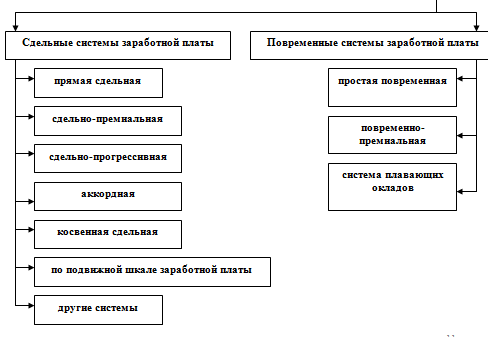

Приложение 3

Схема формирования форм оплаты труда

Приложение 4

Положение об оплате труда ООО "Бонус"на 2008 год

Прием на постоянную работу осуществляется на основании приказов о приеме на работу по личному заявлению работника, в пределах штатного расписания. При приеме на работу с работником заключается трудовой договор (контракт). Взаимоотношения при заключении трудовых договоров регламентируются трудовым законодательством.

Кодексом законов о труде Российской Федерации. Для выполнения конкретных работ, которые организация не может осуществлять своими силами, допускается принимать на работу работников, привлеченных со стороны по договорам гражданско-правового характера (подряда, поручения). Эти договоры регулируются Гражданским кодексом РФ.

Движение личного состава - прием, перемещение, увольнение работников оформляются приказами, которые являются основанием для расчетов по заработной плате, открытия и закрытия лицевых счетов. Для учета использования рабочего времени и расчета заработной платы применяется табель учета использования рабочего времени.

В ООО "Бонус" составляется 3 табеля учета использования рабочего времени отдельно:

на работников магазина "Бонус", составляет и подписывает заведующий магазином или лицо его замещающее;

на работников магазина "Мебель", составляет и подписывает заведующий магазином или лицо его замещающее;

на работников административно-управленческого персонала, составляет и подписывает руководитель предприятия или лицо его замещающее.

В бухгалтерии на основании первичных документов производится начисление заработной платы. Выплата производится по платежной ведомости ф.Т. - 53, разовая выдача заработной платы оформляется расходным кассовым ордером.

Форма оплаты труда простая повременно-премиальная. Оклады устанавливаются, согласно штатного расписания, но не ниже установленного законодательством минимального размера оплаты труда. Если работник отработал все рабочие дни месяца, то оплату составляет установленный для него оклад. Если работником отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки (оклада) на календарное количество рабочих дней и умножения на количество рабочих дней.

В состав фонда заработной платы включаются:

оплата за отработанное время (начисленная по окладам; выплаты, обусловленные районным регулированием оплаты труда, доплаты за работу в выходные и праздничные дни; оплата сверхурочной работы; оплата за дни отгулов);

единовременные поощрительные выплаты за высокое качество работы (разовые премии до 3 минимальных размеров оплаты труда;

материальная помощь до 2 минимальных размеров оплаты труда, предоставленная всем или большинству работников;

денежная компенсация за неиспользованный отпуск;

выплаты социального характера;

единовременные пособия, уходящим на пенсию в размере 5 месячных окладов;

материальная помощь предоставленная по семейным обстоятельствам;

на погребение от 10 до30-х минимальных размеров оплаты труда.

Обязательные удержания из заработной платы:

налог на доходы физических лиц;

по исполнительным листам в пользу юридических и физических лиц.

Приложение 5

Положение "О выплате вознаграждения за общие результаты труда за год".

Настоящее Положение (далее - Положение) вводится для усиления материальной заинтересованности каждого работника ООО "Бонус"" (далее - Общество) в конечных результатах деятельности предприятия, повышении производительности и качества труда, экономном и рациональном расходовании материальных ресурсов и постоянном повышении эффективности работы Общества.

Положение стимулирует работников увеличивать личный трудовой вклад в эффективную работу Общества.

1. Вознаграждение за результаты работы по итогам года (далее - Вознаграждение) начисляется всем работникам, состоящим в штате Общества на 31 декабря года, по итогам которого выплачивается вознаграждение.

2. Работникам, отработавшим в Обществе неполный календарный год и состоящим в штате Общества по состоянию на 31 декабря года, по итогам которого выплачивается вознаграждение с учетом фактически отработанного времени.

3. Вознаграждение работникам Общества устанавливается в размере их среднемесячного заработка, рассчитанного с учетом требований п.5 Положения.

4. В состав заработка работника, который учитывается при расчете вознаграждения, включаются все виды начислений (выплат) которые учитываются при исчислении среднего заработка в соответствии с действующим законодательством РФ.

5. В зависимости от личных результатов труда работника сумма причитающегося ему вознаграждения может быть увеличена или уменьшена в размере до 25% генеральным директором по представлению руководителя подразделения, в котором трудится этот работник. При этом повышенные размеры вознаграждения выплачиваются в пределах и за счет средств, высвобождаемых от уменьшения размеров вознаграждения работникам, ухудшившим в отчетном году личный трудовой вклад в результаты работы Общества, а также трудовую дисциплину.

6. Директор вправе лишить полностью или частично вознаграждения работников имевших упущения и нарушения в работе. Если нарушение или упущение было выявлено после выплаты вознаграждения, то виновные работники лишаются вознаграждения по итогам года, в котором было выявлено упущение или нарушение.

Похожие работы

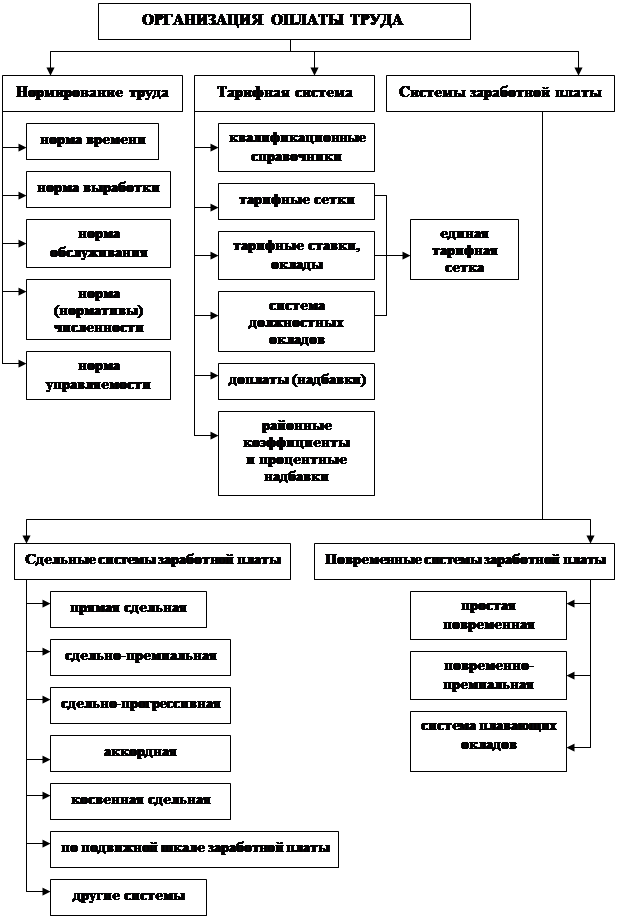

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

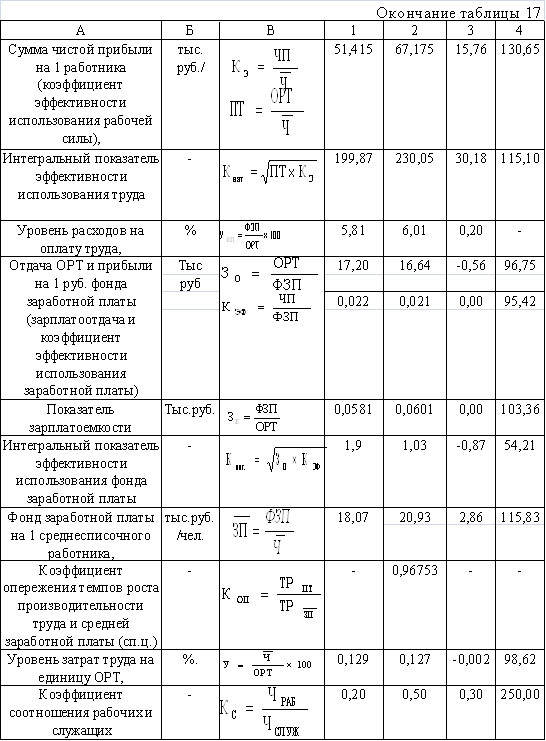

... ,80 4. Чистая прибыль тыс. руб. 308,49 403,05 94,56 130,65 5. Численность рабочих чел. 5 4 -1,00 80,00 6. Численность служащих чел 1 2 1,00 200,00 Таблица 17 – Анализ показателей эффективности использования труда и заработной платы на торговом предприятии Показатели Ед. Методика расчета Прошлый год Отчетный год Отк. Т.р., Изм (+,-) % А Б В 1 2 3 4 ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

0 комментариев