Навигация

Имущественные риски, методы избежания или снижения

43979

знаков

1

таблица

1

изображение

Костромской государственный технологический университет

Контрольная работа

по предмету: «Управление рисками»

Выполнила: студентка V курса

заочного отделения спец. 080502

Блинова О.В.

Кострома 2007

Тема: Имущественные риски, методы избегания или снижения.

Содержание

Введение

1.1. Сущность и классификация рисков

1.2. Чистый и спекулятивный риск

2.1. Страхование рисков: сущность и классификация

2.2. Страховые и нестраховые риски

2.3. Хеджирование

3.1. Управление риском

3.2. Методы управления риском

Заключение16

Список использованной литературы

4. Практическое задание. Анализ системы управления рисками в OOO НП «NNN Косметик

Введение

Жизнедеятельность человеческого общества всегда несла и несет в себе определенную опасность. Стихийные бедствия, несчастные случаи, просчеты в производственно-хозяйственной деятельности и другие непредвиденные события могут нарушить сбалансированность общественного производства, вторгаясь в него на любой его стадии. При этом с развитием научно-технического прогресса природные и производственно-хозяйственные катаклизмы не уменьшаются. Развитие предпринимательской деятельности как основы функционирования рыночной экономики, несет в себе потенциальную угрозу убытков. Риск в бизнесе неизбежен. Вероятность потерь так же реальна, как и возможность получить прибыль.

В экономической литературе подчеркнуто, что важнейшей чертой предпринимательства является наличие риска, как на стадии создания собственного дела, так и в течение дальнейшего функционирования предприятия.

1.1. Сущность и классификация рисков

Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь.

По сути, любая сфера жизнедеятельности человеческого общества связана с возможностью возникновения риска или угрозой убытков, как материальных, так и физических. Известно, сколь серьезный ущерб и народному хозяйству, и населению наносят природные катаклизмы. С развитием производительных сил общество встретилось с новым, весьма существенным источником опасности: так называемыми техническими рисками.

Технические риски связаны с осуществлением воспроизводственного процесса. Они растут с ростом производственных мощностей, усложнением технологии, использованием новых видов энергии и т.д. Большое влияние на величину технического риска оказывает плотность размещения промышленных объектов на той или иной территории, так как при высокой плотности авария на одном объекте может провоцировать аварию на другом и т.д. по так называемому «принципу домино».

Огромный ущерб приносят аварийные загрязнения окружающей среды, такие как выбросы или сбросы вредных веществ в атмосферу или воду; рассредоточения твердых, жидких или газообразных веществ на почве;

образования запахов, шумов, радиации, температурных изменений,

превышающих установленный для данных территории и времени уровень и др. Снижение риска и уменьшение ущерба от аварийного загрязнения является, несомненно, одной из острейших проблем. В целом, воздействие научно-технического прогресса на общество неоднозначно. С одной стороны, НТП позволяет овладевать силами природы, дает возможность более эффективно контролировать общественное производство. Появляются новые средства борьбы с риском. С другой стороны, прогресс ведет к возникновению новых рисков, к их аккумулированию, а также к огромной концентрации ценностей, что в сочетании с аккумулированием рисков резко повышает опасность катастроф.

Существуют отрасли народного хозяйства, наиболее подверженные риску, например сельское хозяйство, морские и воздушные перевозки, химическая промышленность, энергетика и др. Каждый предприниматель, вкладывающий средства в эти отрасли, подвергает свой капитал значительному риску. Само понятие «предпринимательство» всегда связано с большим или меньшим риском. Риск почти всегда сопутствует покупке ценных бумаг, депозитных сертификатов и иным операциям на денежном рынке. В банковском деле существует целостная система страхования (хеджирования) финансовых рисков. Людям свойственно различное отношение к риску. В экономической теории принято выделять:

а) нейтральных к риску;

б) любителей риска;

в) испытывающих антипатию к риску, или противников риска.

Однако в основной своей массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняют, помимо особенностей человеческой психики, чисто экономическими причинами, в частности, той или иной деятельностью, которую выбирает человек. Но не только экономическая деятельность оказывает влияние на человека, его отношение к риску. Под воздействием и других факторов: социальных, политических, экологических и прочих возникают те или иные риски.

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Финансовые риски – это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски – это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды.

Кредитные риски – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Процентный риск – опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций. Риск упущенной финансовой выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование) или остановки хозяйственной деятельности.

Похожие работы

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

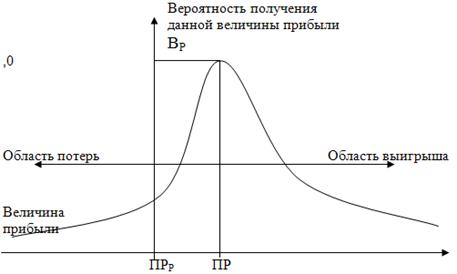

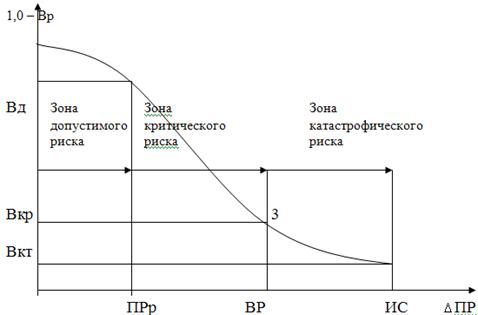

... капитал предприятия. Катастрофический риск, как правило, приводит к банкротству предприятия. 2. УПРАВЛЕНИЕ РИСКАМИ В ОРГАНИЗАЦИИ И ПУТИ ИХ СНИЖЕНИЯ Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, предприятие должно сформировать систему управления, основанную на предпринимательском стиле поведения. Для этого в общую систему управления предприятием (фирмой) ...

... может выделяться "лидирующий" страховщик, который берет на себя функции организатора страхования. 3. Объединение рисков. Под объединением рисков понимается привлечение фирмой предприятий-партнеров по бизнесу, заинтересованных в ее стабильности и успехе ее начинаний, к проблеме управления рисками по своим сделкам и инвестициям. В качестве таких дружеских структур рассматриваются прежде всего ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев