Навигация

Чистый и спекулятивный риск

43979

знаков

1

таблица

1

изображение

1.3. Чистый и спекулятивный риск

Риск – это угроза убытков. Их возмещение фиксируется определенной

денежной компенсацией, которую суд присуждает к выплате истцу, выигравшему процесс. Но не всякий ущерб возмещается. Страхование имеет дело главным образом с чистым риском.

Чистый риск – это риск, предполагающий только вероятность убытков. Так, снежная лавина являет собой такой вид риска, которого никакое физическое или юридическое лицо не способно ни предсказать, ни избежать. Другими словами, любая катастрофа, подобная землетрясению или пожару, дорого обходится людям, на которых она обрушивается, но ее отсутствие не приводит к повышению прибылей. Чистый риск содержит в себе лишь опасность ущерба, без всякой возможности выигрыша. С другой стороны, спекулятивный риск открывает перспективу получения прибыли, что, прежде всего, и подталкивает людей заниматься бизнесом. Любой бизнес подразумевает, что, делая деньги их можно потерять. Спекулятивный риск – риск, предполагающий вероятность, как прибылей, так и убытков.

2.1. Страхование рисков: сущность и классификация

Для того чтобы обеспечить стабильное общественное воспроизводство, в том числе в сферах повышенного риска, общество должно было выработать соответствующий защитный механизм для борьбы с риском. Среди различных методов управления риском выделяется страхование. Страхование как составная финансовой системы способствует стабилизации экономики.

Страхование рисков откосится к мероприятиям компенсационного характера. Оно компенсирует ущерб (или его часть) в денежной форме, но не возмещает утраченных товарно-материальных ценностей, и тем самым не может полностью устранить ход процесса воспроизводства. К мероприятиям компенсационного характера также относятся самострахование и кредиты банка. Каждый из трех методов имеет свои достоинства и недостатки. Поэтому хозяйствующий субъект использует их в совокупности или в определенной комбинации. Самострахование – механизм, с помощью которого компания страхует сама себя, самостоятельно накапливая средства для покрытия убытков. Самострахование позволяет в критический момент иметь не деньги, а товарно-материальные ценности (например, запасы семян определенного сорта и кондиции); но оно имеет ярко выраженные экономические границы, с его помощью не могут быть компенсированы большие убытки, так как средства, которые предприятие может отвлечь из оборота в резерв, не беспредельны. Тем не менее, страхование позволяет уменьшить зависимость общественного производства и отдельного товаропроизводителя от непредвиденных неблагоприятных событий и представляет собой выработанный обществом в ходе исторического развития специальный социально-экономический механизм для борьбы с нарушениями общественного производства. В западной экономической науке существует теория, согласно которой страхование определяется как регулятор общественного производства, обеспечивающий динамическую стабильность системы хозяйства путем выравнивания возникающих отклонений.

В основе страхования лежит страховой риск.

Страховой риск - это неоднозначное понятие, но чаще всего под ним понимается вероятность наступления ущерба. Риск является объективной

предпосылкой возникновения страховых отношений: если нет риска -

нет и потребности в страховании. Однако не всякий риск может лечь в

основу страховых отношений. Застрахован может быть лишь тот риск,

по которому можно оценить вероятность наступления страхового

случая, определить размер возможного ущерба и исчислить

эквивалентную страховую премию.

Страховой риск - определенное событие, на случай которого проводится страхование и которое имеет признаки вероятности случайности наступления.

Страховой случай—событие, предусматриваемое договором

страхования или законодательством, которое произошло и с наступлением которого возникает обязанность страховщика осуществить выплату страховой суммы (страхового возмещения) страхователю, застрахованному или другому третьему лицу

2.2. Страхуемые и нестрахуемые риски.

Большинство чистых рисков (но не все из них) подлежат страхованию; спекулятивные риски, вообще говоря, не страхуются.

Нестрахуемый риск – это риск, страхования которого избегает большинство страховых компаний из-за того, что вероятность связанных с ним убытков почти непредсказуема. Можно купить страхование от стихийного бедствия, таких как наводнение или землетрясение. Но страховые компании всегда неохотно, если не сказать больше, рассматривают возможность сотрудничества в тех случаях, когда риск связан с акциями правительства или общей экономической ситуацией. Такие неопределенные факторы, как изменения законодательства и экономические колебания, выходят за рамки страхования. Иногда нестрахуемые риски становятся страхуемыми, когда набирается достаточно данных для точной оценки предстоящих убытков. Изначально страховые компании неохотно страховали авиапассажиров, но десятилетие спустя этот риск стал предсказуемым. К нестрахуемым рискам относятся:

1. Рыночные риски – факторы, которые могут привести к потере собственности или дохода, такие как: сезонные или циклические изменения цен; безразличие потребителей; изменения моды; конкурент, предлагающий более высококачественный товар.

2. Политические риски – опасность возникновения таких событий, как: смена правительства; война; ограничения свободной торговли; необоснованные или чрезмерные налоги; ограничения свободного обмена валюты.

3. Производственные риски – опасность таких факторов, как: неэкономическая работа оборудования; нехватка сырьевых ресурсов; необходимость решать технические проблемы; забастовки, прогулы,

трудовые конфликты.

4. Личные риски – опасность таких факторов, как: безработица; бедность вследствие развода, недостатка образования, отсутствия возможности получить работу или потери здоровья на военной службе. Страхуемый риск – это риск, уровень допустимых убытков для которого легко определим, и потому страховая компания готова их возместить.

К страхуемым рискам относятся:

1. Имущественные риски – опасность возникновения убытков от бедствия, которые приводят к: прямой потере собственности; косвенной потере собственности.2. Личные риски – опасность возникновения потерь в результате: преждевременной смерти; нетрудоспособности; старости.

3. Риски, связанные с юридической ответственностью – опасность

возникновения потерь из-за: пользования автомобилем; пребывания в здании; рода занятий; производства товаров; профессиональных

ошибок.

2.3.Хеджирование

Хеджирование – это метод страхования рисков. Как страхование по контракту рисков от неблагоприятных изменений цен на любые товарно-материальные ценности. Контракт на страхование называется хедж. Существуют две операции хеджирования: на повышение, на понижение. Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар. Хеджирование на понижение, или хеджирование продажей – это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает осуществить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем.

Опцион и срочный контракт отличаются тем, что при опционе инвестор

может реализовать или не реализовать свое право в зависимости от своего

желания, которое определяется обстоятельствами. Если продажная цена снизится вопреки ожиданиям, инвестор не будет реализовать свое право. В этом случае он, правда, потеряет ту часть, которую заплатил в виде гонорара маклеру при заключении с ним контракта. Опционный контракт более безопасный (менее рискованный) способ спекуляции по сравнению со срочным контрактом, потому что проигрыш может быть равен лишь гонорару маклеру. Хеджирование помогает снизить риск от неблагоприятного изменения цены, но не дает возможности воспользоваться благоприятным изменением цены. При операциях хеджирования риск не исчезает, но он меняет своего носителя.

Похожие работы

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

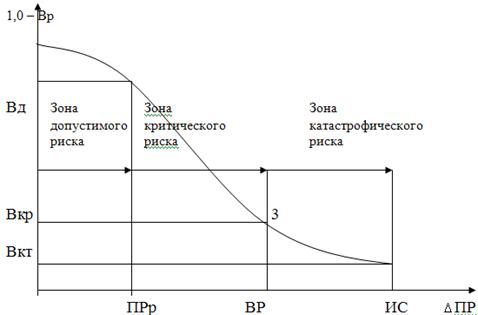

... капитал предприятия. Катастрофический риск, как правило, приводит к банкротству предприятия. 2. УПРАВЛЕНИЕ РИСКАМИ В ОРГАНИЗАЦИИ И ПУТИ ИХ СНИЖЕНИЯ Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, предприятие должно сформировать систему управления, основанную на предпринимательском стиле поведения. Для этого в общую систему управления предприятием (фирмой) ...

... может выделяться "лидирующий" страховщик, который берет на себя функции организатора страхования. 3. Объединение рисков. Под объединением рисков понимается привлечение фирмой предприятий-партнеров по бизнесу, заинтересованных в ее стабильности и успехе ее начинаний, к проблеме управления рисками по своим сделкам и инвестициям. В качестве таких дружеских структур рассматриваются прежде всего ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев