Навигация

Приоритетность интеллектуального потенциала в формировании инновационного потенциала предприятия

41779

знаков

8

таблиц

2

изображения

1.2 Приоритетность интеллектуального потенциала в формировании инновационного потенциала предприятия

В течение последних двух лет произошел настоящий прорыв в ключевых отраслях науки и техники, в частности, отраслях информационных технологий, СМИ и коммуникаций. Вследствие этого получаются новые инструменты формирования конкурентных преимуществ, которые никогда ранее не существовали, однако воспринимаются сегодня как необходимая составляющая каждого вида деятельности. Много из этих инструментов имеют невещественный характер, оттого, учитывая их стратегический для предприятия характер, их целесообразно рассматривать как активы.

На сегодня стоимость той или другой компании меньше определяется "ощутимыми" ценностями – домами, машинами, техникой и тому подобное. Все в большей степени ее цену формируют невещественные ресурсы идеи, квалификация персонала, имидж марки, стратегическое совокупление ключевых процессов из обработки информации [14]. Особенно это характерно для больших компаний, которые работают на информационном рынке и достигают поражающих успехов. Так, стоимость американской компании Уаhоо! (поисковой интернет-компании с приблизительно 1000 сотрудников) выросла за последние два года с $400 млн. до $5 млрд., которая является высокой рыночной оценкой ее интеллектуального капитала: его нельзя увидеть буквально или найти финансовой отчётности и балансе предприятия, но он является основой невероятно больших прибылей [1]

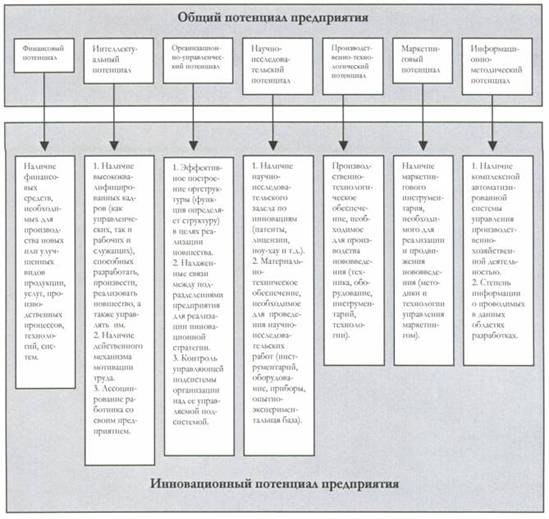

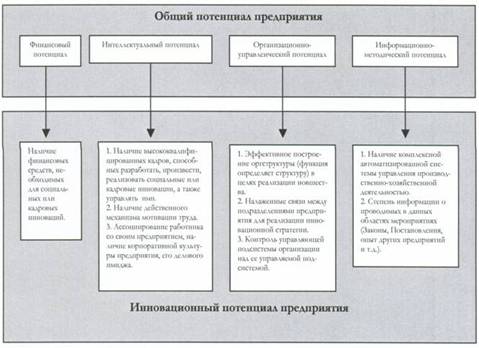

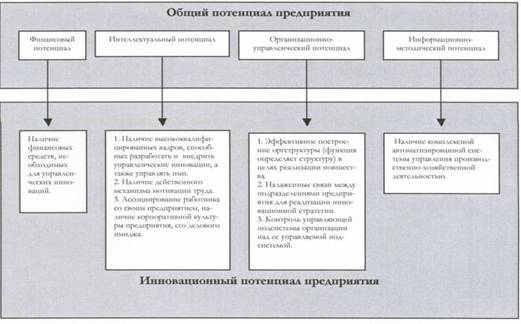

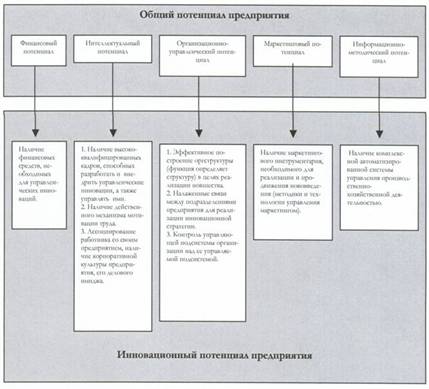

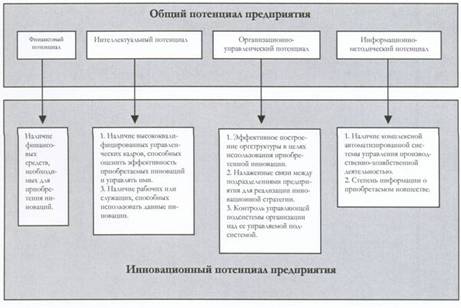

До недавнего времени понятие "интеллектуальный потенциал" использовалось в узком понимании на уровне показателей количества запатентованных предприятием результатов НИОКР и тому подобное. В то же время, в современных условиях нецелесообразно останавливаться лишь на таком сравнительно узкой трактовке интеллектуального потенциала, ведь внешняя среда стимулирует предприятие к поиску и развитию других не менее важных форм невещественных активов предприятия. Развивая достижение зарубежных и отечественных ученых и учитывая национальные нормативные акты, целесообразно употреблять термин «интеллектуальный потенциал» как составляющую инновационного потенциала, которая в результате его реализации в ходе экономического развития предприятия, трансформируется в интеллектуальный капитал. Учитывая неоднородность интеллектуального потенциала среди его ресурсов целесообразно различать невещественные активы, маркетинговые, управленческо-инфраструктурные и трудовые ресурсы. Основные составляющие элементы, которые формируют интеллектуальный потенциал, приведены в табл. 1.

Нематериальные активы согласно с действующим законодательством [10] – неовеществлённые активы, то есть немонетарные активы, которые не имеют материальной формы, могут быть идентифицированные (отделенные от предприятия) и содержаться предприятием с целью использования в течение периода более одного года (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или предоставленный в аренду другим лицам. Нематериальные активы могут быть приобретенные или полученные в результате разработки. Они отображаются в балансе, если существует вероятность получения будущих экономических выгод, связанных с их использованием, и их стоимость может быть достоверно определена.

Таблица 1 – Основные составные инновационного потенциала промышленного предприятия

| Потенциал материальных ресурсов | Интеллектуальный потенциал | ||

| 1 | | 3 | |

| Основных средств (техническая база инновационной деятельности) | · основное и вспомогательное научно-исследовательское оборудование; · компьютерный парк; · логистические ресурсы; · здания и сооружения; · передаточные устройства; · библиотечный фонд | Нематериальных активов | · патент · авторское право, · права на дизайн · производственные секреты (ноу-хау) · товарные знаки, знаки обслуживания |

| Оборотных активов инновацион-ной деятельности | · запасы, товары · векселя получены · дебиторская задолженность · текущие инвестиции · денежные средства и их эквиваленты · другие оборотные активы | Маркетинговых ресурсов | · маркетинговый опыт · реакция предприятия · клиентурная база · благосклонность потребителей · портфель заказов · франшизные соглашения · лицензионные соглашения |

| Управлинско- инфраструктурных ресурсов | · организационная культура · концепции управления · коммуникационные сети · информационные технологии, партнерские отношения с поставщиками и посредниками(логистическая цепь поставок) | ||

| Продолжение табл.1 | |||

| 1 | 2 | 3 | 4 |

| Трудовых ресурсов | · образование · уровень квалификации · профессиональные способности · профессиональные наывки · психометрические характеристики | ||

Согласно с действующим законодательством объектами невещественных активов инновационного потенциала промышленного предприятия считаются [10]:

права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, ноу-хау, защита от недобросовестной конкуренции и тому подобное);

права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия);

авторские и смежные с ними права (право на программы для ЭВМ, базы данных и тому подобное);

гудвил;

другие невещественные активы (право на осуществление деятельности, использование природными ресурсами, имуществом, использованный экономических и других привилегий и тому подобное).

Касаемо инновационной деятельности, объекты невещественных активов представляют интеллектуальную собственность предприятия, которая является узаконенным инструментом защиты невещественных активов. Так, новые решения, которые касаются производства товаров и их компонентов, могут быть запатентованными. Ценность патента заключается в том, что он закрепляет за своим владельцем монополию на запатентованное изобретение на определенный законодательством срок. Патент имеет особенную ценность, если он защищает сам продукт, поскольку в таком случае никто другой не имеет права на копирование этого продукта. Согласно с действующим законодательством [1] защиты подлежат и авторские права на печатные символы, которые используются в издательском деле, создании музыкальных произведений и программного обеспечения. Такой рыночный актив, как оригинальное имя, защищается товарной маркой для товара или услуги [2]. Торговые секреты защищаются договорами о неразглашениях, которые предусматривают обязательство посвященной в тайну стороны не раскрывать эту тайну никому, кроме указанных в договоре субъектов.

На практике нередко возникают сложности отображения в балансе предприятия нематериальных активов, полученных в результате разработки, поскольку не всегда четко очерченная возможность получения будущих экономических выгод от реализации или использования нематериального актива, а также не всегда можно достоверно определить расходы, связанные с разработкой нематериального актива. Условно можно выделить составные, которые формируют интеллектуальный потенциал, на нематериальные активы, которые отображены в балансе предприятия, то есть ощутимые активы, и нематериальные неощутимые активы. Цена последних не подвергается точному определению, однако роль их в хозяйственной деятельности фирмы является значительной. Это серьезное задание бухгалтерского учета.

Например, согласно с действующим законодательством не признаются активами, а лишь отображаются в составе расходов отчетного периода [5, с. 263] затраты на исследования; подготовку и переподготовку кадров; рекламу и продвижение продукции на рынке; повышение деловой репутации предприятия (гудвил), стоимость изданий.

Согласно со стандартом 19 «Объединение предприятий» Положений (стандарта) бухучета в Украине, отдельной группой в классификации невещественных активов выделяют гудвил – превышение стоимости приобретения над частью покупателя в справедливой стоимости идентифицированных активов и обязательств на дату приобретения. Закон Украины "О налогообложении прибыли предприятий" определяет гудвил, как невещественный актив, стоимость которого определяется, как разница между балансовой стоимостью активов предприятия и его обычной стоимостью, как целостного имущественного комплекса, который возникает в результате использования наилучших управленческих свойств, доминирующей позиции на рынке товаров (работ, услуг), новых технологий. Следует отметить, что гудвил возникает лишь в результате приобретения целостного имущественного комплекса (предприятия) другим предприятием (или несколькими предприятиями) и в результате осуществленных расходов (то есть подаренное предприятие не несет за собой гудвил) [10]. Таким образом, основанием для отображения гудвила в бухгалтерском учете является соглашение о передаче такого комплекса.

Обобщая, можно утверждать, что элементы интеллектуального потенциала предприятия (подготовка, научная и техническая информация, лицензии, бизнес-услуги, рыночные исследования, программное обеспечение и тому подобное) тесно взаимоувязаны и играют ключевую роль в формировании инновационного потенциала. Например, активы в сфере маркетинга, а также научной и технической информации являются существенным элементом интеракций между спросом и предложением товаров и услуг, что содействует отбору рыночных сигналов и превращения их в соответствующие решения, формирование спроса на блага и услуги, которые возникают в процессе инновационной деятельности.

Похожие работы

... как для внутренних, так и для внешних аналитиков кругу параметров. Определение состава оценочных показателей является важной проблемой методического обеспечения оценки инновационного потенциала предприятия. Объективность оценки величины инновационного потенциала предприятия может быть обеспечена лишь при правильном выборе системы показателей, позволяющих в комплексе характеризовать потенциал по ...

... Все планируемое к приобретению оборудование окупается в нормативные сроки. Во второй главе исследована организация инновационной деятельности ОАО «Металлургический завод им. А.К. Серова». Данный анализ служит предпосылкой разработок рекомендаций по совершенствованию инновационной деятельности предприятия, которые будут освещены в третьей главе дипломной работы. Наиболее существенными моментами ...

... в масштабных инновациях [5]. 3. Способы повышения инновационной активности и ее значение в развитии хозяйствующих субъектов 3.1 Способы повышения инновационной активности предприятий строительного комплекса Выше были выделены основные факторы, сдерживающие внедрение нововведений. С целью активизации инновационной деятельности необходимы разработка и осуществление комплекса мероприятий ...

... необходимостью разработки теоретических и методических положений обеспечения формирования и развития системы управления инновационным потенциалом промышленного предприятия на основе интеграции инвестиций, инноваций и производства. 1. Инновационный потенциал предприятия и его структура Инновационный потенциал организации в общем виде включает предполагаемые или уже мобилизованные ресурсы и ...

0 комментариев