Навигация

Региональное распределение импорта капитала

91031

знак

8

таблиц

0

изображений

3.2 Региональное распределение импорта капитала

Объем иностранных инвестиций, привлеченных в различные регионы России, зависит от инвестиционного климата, последовательности в проведении рыночных реформ, развития экономического потенциала, динамики преобразования производственной и финансовой инфраструктуры, эффективности использования природных и трудовых ресурсов.

Анализ регионального распределения импорта иностранного капитала в Россию показывает, что с самого начала притока иностранного капитала наиболее привлекательными были Москва и промышленно развитые регионы, а также регионы, богатые природными ресурсами. Так, в 1993 г. из общего объема иностранных инвестиций на Москву приходилось 26,2%, Красноярский край - 14,2, Омскую область - 8,1, Архангельскую область -7,9, Еврейскую автономную область - 5,9, Республика Марий Эл - 5,0, Белгородскую область - 4,1, Республику Коми - 3,6%.

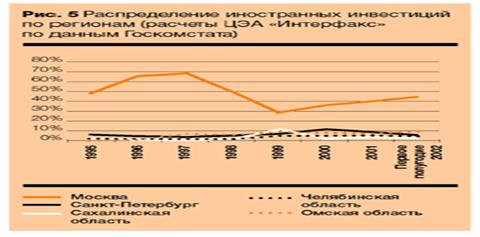

В 1995 г. сохранилась тенденция к концентрации иностранных инвестиций в столице России: доля Москвы в общем объеме иностранных капиталовложений увеличилась до 56,6%, а других регионов несколько сократилась и составляла: Тюменской области - 4,6%, Республики Татарстан - 4,0, Нижегородской области - 2,9, Самарской области - 2,6, Санкт-Петербурга -2,4, Сахалинской области - 2,1, Томской области - 1,9%.

Следует отметить, что в середине 90-х годов среди регионов, в которых размещались иностранные инвестиции, отсутствовали такие, казалось бы, привлекательные регионы, как Уральский и Поволжский, где высок уровень промышленного развития и одновременно необходим приток иностранного капитала для обновления и переориентации производств. Однако иностранные инвесторы не спешили удовлетворить данную потребность, и это может быть объяснено наличием ограничений внеэкономического характера, связанных со стремлением части местных производителей сохранить монополию и не допустить конкуренции со стороны иностранных компаний.

Обращает на себя внимание и другой аспект регионального распределения зарубежных капиталовложений: практически все регионы, где было объявлено о создании свободных экономических зон и получены соответствующие льготы, не входили в число регионов, являющихся приоритетными для иностранных инвесторов. В частности, среди наиболее благоприятных регионов отсутствовали Приморский край (Находка), Читинская, Кемеровская, Калининградская области, Алтайский край. Это свидетельствует о том, что официальная декларация о создании свободных экономических зон в России не подкрепляется реальными правовыми гарантиями и экономическими стимулами для зарубежных вкладчиков,

В 1997 г. доля Москвы в общем объеме иностранных капиталовложений составила 54,4%, а других регионов несколько увеличилась и составляла: Тюменской области - 5,0%, Республики Татарстан - 4,7, Санкт-Петербурга - 3,8, Московской области - 3,1, Красноярского края - 1,8, Омской области - 1,6, Республики Коми - 1,6, Нижегородской области - 1,5%.

В 1999 г. после финансового кризиса произошло значительное изменение в региональном распределении иностранных инвестиций. Прежде всего, почти в два раза сократилась доля Москвы (27,8%) в общем притоке иностранного капитала в 1999г.: крупными реципиентами иностранного капитала стала Сахалинская область (10,7 %), Омская область (9,2 %), Санкт-Петербург (7,3%), Краснодарский край (5,3 %), Челябинская область (5,1 %).

Региональное распределение накопленных иностранных инвестиций в России подтверждает особый статус и неоспоримое лидерство Москвы по привлекательности для зарубежных вкладчиков капитала. В начале третьего тысячелетия на этот регион приходилась почти половина общего объема накопленных инвестиций, в том числе более трети прямых инвестиций. Следует подчеркнуть, что региональное распределение иностранных инвестиций в России свидетельствует о том, что инвестиционный климат в стране не одинаков и имеет значительные межрегиональные отличия. В зависимости от разноплановых факторов, определяющих инвестиционный климат, все регионы России можно разбить на три группы:

Таблица 7

Региональное распределение накопленных иностранных

инвестиций в России (на начало 2000г.)

| Регионы | Иностранные инвестиции | В том числе: прямые инвестиции | ||

| Млн. долл. | % | Млн. долл. | % | |

| Всего В том числе: Москва Сахалинская обл. Санкт-Петербург Московская обл. Республика Татарстан Тюменская обл. Краснодарский край Республика Коми Нижегородская обл. Иркутская обл. | 29252,9 14314,8 1481,9 1259,2 1250,7 1060,0 1037,1 902,9 481,3 441,6 375,6 | 100,0 48,9 5,1 4,3 4,3 3,6 3,5 3,1 1,6 1,5 1,3 | 12757,1 4459,8 1474,7 900,1 1106,6 88,6 355,2 717,1 310,0 134,9 71,8 | 100,0 35,0 11,6 7,1 8,7 0,7 2,8 5,6 2,4 1,1 0,6 |

Источник: «Обзор экономики России», №1, 2001

• регионы с относительно благоприятным инвестиционным климатом, с максимальной деловой активностью, высокими темпами формирования новых экономических структур. К этой группе можно отнести около 20 регионов и городов. Прежде всего, это города Москва и Санкт-Петербург, области - Калужская, Московская, Тульская, Ярославская, Ростовская, Свердловская, Нижегородская, Волгоградская, Самарская, Челябинская и Тюменская, Республика Татарстан, Республика Башкортостан, Республика Якутия (Саха), Красноярский край. На эти регионы приходится около 80% всех иностранных инвестиций, вложенных в экономику России;

• регионы промежуточного типа, с менее благоприятным инвестиционным климатом, невысокой деловой активностью, средними темпами экономических преобразований. Эта группа - самая многочисленная, в нее входят почти половина из 80 регионов России, в том числе области - Белгородская, Оренбургская, Новосибирская, Камчатская, Вологодская, Мурманская, Тверская, Липецкая, Омская, Томская, Амурская, Магаданская, Приморский край, Краснодарский край, Республика Коми, Удмуртская Республика, Республика Дагестан;

• регионы с неблагоприятным инвестиционным климатом, минимальной деловой активностью, низкими темпами формирования новых экономических структур. К данной группе относятся примерно 15 регионов, в том числе ряд регионов Центрально-Черноземного района, все республики Северного Кавказа, в том числе: Республика Калмыкия, Республика Адыгея, Республика Тыва, Чукотский автономный округ, Республика Алтай, Еврейская автономная область, Ингушская Республика.

3.3.Организационные формы капиталовложенийОсновной организационной формой деятельности иностранного капитала в России являются совместные предприятия (СП).

Согласно российскому законодательству предприятие с участием иностранного капитала может быть организовано в форме открытого или закрытого акционерного общества и зарегистрировано как российская компания.

При этом в роли иностранного инвестора могут выступать:

· иностранное юридическое лицо;

· иностранная организация, не являющаяся юридическим лицом;

· иностранный гражданин;

· лицо без гражданства, постоянно проживающее за пределами Российской Федерации;

· международная организация, которая в соответствии с международным договором вправе осуществлять инвестиции на территории Российской Федерации;

· иностранные государства (в соответствии с порядком, определяемым федеральными законами Российской Федерации).

Процесс активного создания СП в России начался в период либерализации внешнеэкономических связей. Первое совместное предприятие было создано в России в 1989 году.

Существующие законы не предусматривают какого-либо обязательного соотношения между долями партнеров (российского и иностранного) в уставном капитале. В зависимости от объема иностранных инвестиций и целей совместных предприятий в России применяются следующие три способа регистрации предприятий с иностранными инвестициями:

· регистрация предприятий (помимо добывающих и перерабатывающих нефть, газ, уголь), где иностранные инвестиции не превышают 100 тыс. руб. (данная норма была установлена в 1991г. до деноминации и соответствовала 100 млн. руб.), осуществляется исполнительными органами республик, административными властями краев, областей, городов Москвы и Санкт-Петербурга;

· регистрация предприятий с более крупными (свыше 100 тыс. руб., ) иностранными инвестициями по разрешению Антимонопольного комитета России осуществляется с 1994г. в Государственной регистрационной палате;

· регистрация всех предприятий по добыче и переработке нефти, газа и угля осуществляется также в Государственной регистрационной палате.

В первой половине 90-х годов количество регистрируемых СП ежегодно удваивалось. В 1990г. в России было зарегистрировано 620 СП, в 1991г. – 1224, в 1992г.- 2533, в 1993г. – 6359, в 1994г. – 11131, в 1995г. – 14550. Однако следует подчеркнуть, что количество реально функционирующих в российской экономике совместных предприятий не превышало 40 % общего числа официально зарегистрированных компаний. Суммарный объем вкладов иностранных участников в акционерный капитал совместных компаний на середину 1995г. составлял около 3,5 млрд. долл.

В середине 90-х годов наибольшее количество совместных предприятий было создано в России с участием капитала из промышленно развитых стран и прежде всего из США (1433), Германии (1141), Великобритании (557), Италии (511) и Австрии (475), на которые приходилось почти половина всех созданных СП.

Доля иностранного капитала в совместных предприятиях, созданных на территории России, составляла в среднем 35-45 %, причем прослеживалась тенденция к росту этого показателя, что прежде всего связано со стремлением получить льготы при налогообложении.

Обращает на себя внимание преобладание СП с незначительным размером уставного фонда. Почти 96 5 всех СП на начало 1995г. имели уставный фонд от 1 до 10 млн. руб., 3,8 % - от 10 до 100 млн. руб. и лишь 0,4 5 всех СП имели уставный фонд свыше 100 млн. руб. В условиях постоянного падения российской национальной валюты происходит фактическое обесценение уставных фондов.

Большинство совместных предприятий создавались в основном в сфере мелкого и среднего бизнеса, в сфере услуг и в тех отраслях экономики, где гарантированы быстрая окупаемость вложений и доходы в свободно конвертируемой валюте.

При создании совместных предприятий используются различные организационно-правовые формы, включая предприятия со 100% иностранным капиталом. Следует подчеркнуть, что доля совместных предприятий, полностью контролируемых иностранными инвесторами, увеличилась с 4,3% в 1992 г. до 40% в 1995 г.

Во второй половине 90-х годов создание совместных предприятий продолжалось не столь быстрыми темпами. В 1996г. в Государственный реестр было внесено 16079 СП, в 1997 г. -14434, в 1998 г. - 18592.

На начало 2000 г., по данным Государственной регистрационной палаты при Министерстве юстиции, в России было зарегистрировано почти 28 тыс. предприятий с иностранными инвестициями, что составляло около 1% от общего количества предприятий, зарегистрированных в России. Однако следует подчеркнуть, что количество реально функционирующих в российской экономике совместных предприятий примерно в два раза меньше официально зарегистрированных компаний.

Наибольшее количество совместных предприятий к началу 2000 г. было зарегистрировано в России с участием капитала из промышленно развитых стран и прежде всего из США (3400), Германии (2300), Великобритании (1340), Финляндии (1250), Италии (800), Австрии (600), Швейцарии (500), на которые приходилась почти половина всех созданных СП.

Суммарный объем вкладов иностранных инвесторов в акционерный капитал совместных компаний увеличился с 3,5 млрд. долл. в 1995 г. до 14,9 млрд. долл. в 2000 г.

Российское законодательство предусматривает возможность создания на территории страны отделений и филиалов иностранных компаний, которые могут быть зарегистрированы как российские компании со 100% иностранным капиталом.

Только в 1999 г. было зарегистрировано боле 1 тыс. предприятий со 100% иностранным капиталом. Всего на начало 2000 г. из общего количество совместных предприятия на компании со 100% иностранным капиталом приходилось около 40%. Такой формой организации своего бизнеса в России воспользовались инвесторы из 125 стран мира.По такому же принципу в России функционируют отделения зарубежных коммерческих и государственных банков, число которых на начало 2000 г. увеличилось до 21.

4.Роль иностранного капитала в экономике России 4.1.Роль иностранных инвестиций в экономике РоссииКак показывает мировой опыт, привлечение зарубежных инвестиций оказывает положительное влияние на экономику принимающих стран. Рациональное использование иностранных капиталовложений способствует развитию производства, передаче передовых технологий, созданию новых рабочих мест, росту производительности труда, повышению конкурентоспособности продукции на мировом рынке, развитию остальных регионов и др. Кроме того, привлечение иностранного капитала и создание совместных предприятий расширяют налогооблагаемую базу и могут стать важным дополнительным источником формирования доходной части государственного бюджета.

Однако анализ деятельности иностранного предприятия в России, к сожалению, свидетельствует о том, что пока зарубежные капиталовложения не стали катализатором экономического роста даже в тех отраслях, регионах и областях России, где его концентрация особенно велика.

Эффективность привлечения иностранного капитала определяется рядом макроэкономических показателей, среди которых наиболее репрезентативными являются:

• удельный вес иностранных инвестиций в общем объеме внутренних валовых капиталовложений;

• объем и доля продукции, выпускаемой на предприятиях с участием иностранного капитала в общем объеме промышленного производства;

• количество и доля занятых на предприятиях с участием иностранного капитала в общей численности занятых;

• производительность труда на предприятиях с участием иностранного капитала;

• доля продукции предприятий с участием иностранного капитала в общем экспорте и импорте страны;

• удельный вес продукции предприятий с участием иностранного капитала в ВВП.

В 90-е годы валовые инвестиции в основной капитал в России из всех источников снижались в реальном исчислении, иностранные же капиталовложения, несмотря на ежегодные колебания объемов вложения, имели устойчивую тенденцию к росту.

Несмотря на тенденцию к росту, удельный вес иностранных инвестиций в общем объеме внутренних долгосрочных капиталовложений в российскую экономику до 1997 года оставался относительно незначительным по сравнению с остальными странами мира. Данный показатель составлял в 1997г. – 4,3 %. Однако после девальвации национальной валюты в конце 1998года доля валютных капиталовложений в валовых инвестициях в основной капитал возросла до 8,1 % в 1998г. и до 10,2 % в 1999г. В отдельных отраслях данный показатель был еще выше, в сфере услуг связи – 24 %, пищевой промышленности – 24 %, строительстве – 14 %.Иностранные инвестиции в 5,4 в основной капитал в расчете на одного занятого в 5,4 раза превышали аналогичные показатели по народному хозяйству России.

Как правило, иностранные инвесторы большую часть средств направляют на модернизацию и реконструкцию производства, закупку современного оборудования, на проведение НИОКР.

Объем продукции, выпускаемой на предприятиях с участием иностранного капитала, за период с 1990 по 1999 гг. возрос более чем в 7 раз. При этом доля продукции, выпускаемой на предприятиях с участием иностранного капитала, в общем объеме промышленного производства России возросла почти в 20 раз – с 0,5% в 1990г. до 11,4% в 1999г.

Количество занятых на предприятиях с участием иностранного капитала за период с 1990 по 1999 гг. увеличилось в 13 раз и достигло 863 тыс. человек. В то же время, общее количество занятых в отраслях народного хозяйства России за тот же период сократилось на 10%. В последние годы наиболее высокими темпами росла численность занятых в сфере предоставления услуг связи, в сфере науки и научного обслуживания. За тот же период удельный вес занятых на предприятиях с участием иностранного капитала в общем количестве работников народного хозяйства России увеличился с 0,3% до 1,4%.

Следует подчеркнуть, что по подсчетам специалистов, уровень производительности труда на промышленных предприятиях с участием иностранного капитала примерно в 2 раза был выше, чем на аналогичных российских предприятиях. При этом производительность труда на иностранных предприятиях в Москве и Санкт-Петербурге была значительно выше, чем в других регионах России. Более высокая производительность труда на иностранных предприятиях прежде всего связана с применением более эффективной системы менеджмента, стимулирования и оплаты труда.

Следует отметить, что из-за малого числа СП, занятых выпуском промышленной продукции, их влияние на общий уровень производительности труда в обрабатывающей промышленности России в 90-е годы остался незначительным.

В среднем в период 1990 - 1997гг. заработная плата одного занятого на предприятиях с участием иностранного капитала была в 1,5 раза больше, чем средняя номинальная зарплата одного занятого в народном хозяйстве России (без неучтенных источников дополнительного стимулирования).

Не оказывает значительного влияния иностранный капитал и на внешнеэкономическую сферу, в том числе на внешнюю торговлю страны. В частности, в общем объеме российского экспорта удельный вес продукции, выпускаемой на предприятиях с участием иностранных инвестиций, в 1996 г. не превышал 6,5 %, а в импорте составлял 11%.

Приведенные данные наглядно свидетельствуют об относительно незначительной роли иностранного капитала в российской экономике в целом и во внешнеэкономической сфере в частности.

Для сравнения: в Китае в 1997 г. стоимость экспорта продукции предприятий с участием иностранного капитала достигла 27,2 млрд. долл., или 30% от всех валютных поступлений страны. По оценкам специалистов, в 2000 г. данный показатель мог возрасти до 40%.

По показателю капитализации (отношение объема иностранных инвестиций к ВВП) Россия значительно отстает от большинства стран, с которыми она конкурирует за привлечение иностранных инвестиций.

Динамика этого показателя в 90-е годы характеризовалась следующими данными: 1992 г. - 2,4%, 1993 г. - 2,9,1994 г. - 2,2,1995 г. - 2,9,1996 г. - 3,3,1997 г. - 4,5,1998 г. - 6,4,1999 г. (первая половина года) - 9,6%.

В наиболее динамичных новых индустриальных странах Юго-Восточной Азии, активно привлекавших иностранные инвестиции, данный показатель в 90-е годы достигал 35%.

Что касается прямых инвестиций, то, по их удельному весу в ВВП, который в 1998 г. был меньше 1%, Россия отстает от многих новых индустриальных стран и стран с переходной экономикой.

Особой проблемой является эффективность реализации займов международных финансовых организаций. Оценка эффективности реализации займов международных финансовых организаций проводится на основе рейтинга проектов, определяемых при подготовке ежегодного «Обзора российского портфеля проектов». Оценка дается по двум основным критериям: достижение целей проекта; ход его реализации.

В ходе реализации проекта оцениваются темпы использования средств • займа, ход выполнения основных работ по займу, приобретение товаров и услуг, предусмотренных проектом.

В целом с середины 90-х годов отмечается тенденция роста эффективности использования займов МБРР. В частности, в 1996 г. из финансируемых МБРР проектов в России удовлетворительный рейтинг имели 39% проектов, в 1997 г. - 65, в начале 1998 г. - 78%.

Негативное влияние на эффективность реализации проектов оказал финансовый кризис в России. В результате кризиса приостановилась реализация проектов, осуществляющихся на принципах кредитных линий, а также проектов, реализация которых зависит от кредитоспособности регионов.

Подводя некоторые итоги вышеизложенному, можно сделать следующие выводы:

· иностранный капитал стал неотъемлемой, составной частью российской экономики;

· несмотря на относительно положительную динамику притока иностранного капитала, он не оказывает реального влияния на реализацию инвестиционных процессов;

· иностранные вложения пока не стимулируют рост промышленного производства и структурные преобразования в экономике;

· сохраняется низкая эффективность использования кредитных ресурсов зарубежных государств, направляемых на реализацию инвестиционных проектов;

· повышение эффективности деятельности иностранного капитала в экономике России во многом зависит от улучшения инвестиционного климата.

4.2.Состояние инвестиционного климатаДля активизации притока иностранных инвестиций в российскую экономику необходимо создание благоприятного инвестиционного климата. Критерием привлекательности национальной экономики для иностранных инвесторов является уровень риска предпринимательской деятельности и рентабельность инвестиционных проектов. При этом учитываются следующие факторы: политическая стабильность, емкость и спрос внутреннего рынка, доступ к природному сырью, развитие правового регулирования деятельности иностранных инвесторов в стране, макроэкономическая политика и перспективы экономического роста, издержки производства и качество рабочей силы, кредитоспособность субъектов хозяйственной деятельности.

Позитивными факторами, способствующими привлечению иностранных инвестиций в экономику России, являются:

• масштабы рынка, насчитывающего почти 150 млн. потенциальных потребителей; наличие относительно высококвалифицированной и дешевой рабочей силы;

• начавшийся экономический рост;

• сокращение бюджетного дефицита и снижение инфляции;

• осуществление налоговой реформы, предусматривающей снижение налогов с юридических и физических лиц;

• дальнейшая либерализация экономики в связи с вступлением в международные экономические и финансовые организации.

Сложившаяся к настоящему времени макроэкономическая ситуация способствует улучшению инвестиционного климата. Сформировалась позитивная динамика ВВП и промышленного производства, укрепляется «реальная» платежеспособность предприятий, снижается убыточность производства, улучшается внешнеэкономическая конъюнктура для ряда отраслей экономики, развиваются процессы импорто-замещения. Кроме того, Россия осуществила ряд шагов, направленных на формирование благоприятного инвестиционного климата.

Так, налоговая система Российской Федерации содержит меры, направленные на обеспечение стабильности условий инвестиционной деятельности. В частности, налоговым законодательством установлены сроки вступления в силу федеральных законов, актов законодательства о налогах и сборах субъектов Российской Федерации и актов представительных органов местной власти, что исключило их вступление в силу задним числом.

Кроме того, Налоговым кодексом (часть первая), определено, что акты законодательства о налогах и сборах, устанавливающие новые налоги или сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, не имеют обратной силы, а акты законодательства, смягчающие его, обратную силу имеют.

С целью повышения уровня стабильности инвестиционного процесса также установлено: ставки ввозных таможенных пошлин на одни и те же товары не могут изменяться чаще, чем один раз в шесть месяцев; единовременное изменение ставок ввозимых таможенных пошлин не может превышать 10 процентных пунктов или эквивалентного абсолютного значения; национальная система преференций пересматривается не чаще, чем один раз в год, а изменения вступают в силу не ранее, чем через 90 дней после их официального опубликования. Несмотря на некоторые позитивные шаги, в целом инвестиционный климат остается неблагоприятным, что предопределяется следующими факторами. Прежде всего, имеет место значительный внешний и внутренний долг, который ограничивает участие государства в инвестиционном процессе.

Недостаточное участие государства в инвестиционном процессе в итоге не стимулирует иностранного инвестора в финансировании развития реального сектора экономики.

Низкий кредитный рейтинг, высокие инвестиционные риски также негативно влияют на инвестиционный климат и сдерживают осуществление заимствований кредитных ресурсов на мировых рынках капиталов и привлечение иностранных инвестиций.

Кроме того, неблагоприятное состояние инвестиционного климата предопределяется: значительными, размерами неплатежей, высоким удельным весом кредиторской задолженности предприятий по отношению к объему произведенной продукции; значительным по объемам вывозом отечественного капитала, существенно превышающим приток прямых иностранных инвестиций; низким уровнем реальных доходов и накоплений населения; несовершенством российского законодательства, регулирующего инвестиционную сферу.

Высокие инвестиционные риски и низкая норма рентабельности большинства предприятий реального сектора экономики делают его недостаточно привлекательным для иностранных инвесторов. Ставка рефинансирования (25%) несопоставима с уровнем рентабельности большинства предприятий реального сектора экономики.

Состояние инвестиционного климата усугубляется низкими темпами реструктуризации банковской системы, недостаточным объемом собственных капиталов для кредитования даже среднесрочных инвестиций у большинства выживших после финансового кризиса банков.

В инвестиционном процессе практически не задействована банковская система. Удельный вес кредитов банков в источниках финансирования составил по итогам первого полугодия 2000 года 4%. Банки не решаются идти на высокие инвестиционные риски, в том числе при покупке имущества лизинговыми компаниями. Затраты на его покупку лизингодателями в январе-июне составили 396 млн. руб., а их доля в объеме инвестиций - всего 0,1%.

Улучшению инвестиционного климата будет способствовать создание банковской структуры, которая аккумулировала бы финансовое обеспечение государственных гарантий. Такое структурное подразделение может быть создано в составе Российского банка развития. Банк развития, контрольный пакет акций которого будет принадлежать государству, является специализированной финансовой структурой, предназначенный аккумулировать средства внутренних и внешних источников для развития реального сектора экономики.

В целях создания благоприятного инвестиционного климата целесообразно осуществить меры по стимулированию иностранных инвесторов. Первоочередными среди них являются:

- отмена действующего ограничения (50%) по налогообложению реинвестируемой прибыли. Реализацию этой льготы следовало бы осуществлять путем предоставления инвестиционного налогового кредита на платной, возвратной и конкурсной основе части прибыли, освобождаемой от налогообложения;

- введение «налоговых каникул» на срок 3-5 лет в отношении предприятий, внедряющих принципиально новые технологии, машины и оборудование для их технического оснащения;

- освобождение от НДС, уплаты таможенных платежей импортируемого не конкурирующего технологического оборудования для внедрения новых технологий;

- введение для целей налогообложения предприятий, осуществляющих технологическую модернизацию производства, повышенного коэффициента ускоренной амортизации машин и технологического оборудования, вводимых и используемых в рамках новых технологий.

Улучшению инвестиционного климата способствовало бы также обеспечение доступа иностранных инвесторов к информации об инвестиционных возможностях российской экономики и экономики регионов путем совершенствования системы информационного и консультативного обеспечения, маркетинга инвестиционных программ и проектов.

В этой связи актуальной является задача создания федеральной информационной системы, представляющей иностранным инвесторам широкий доступ к информации об инвестиционных проектах. Цель такой информационной системы приблизить инвестиционный проект к инвестору. При этом информационная система должна соответствовать международным стандартам подачи информации, обеспечивающей прозрачность предприятия и инвестиционного проекта, аналитические обзоры (общеэкономические, отраслевые и региональные), бизнес-план, финансовое положение инициатора проекта. Информационная система должна обладать способностью довести информацию об инвестиционных проектах до широкой аудитории инвесторов, работающих на рынке инвестиционных ресурсов.

Большое значение имеет создание благоприятного инвестиционного климата на уровне регионов. На состоянии инвестиционного климата в значительной степени сегодня сказывается регионолизация рынка инвестиций. Органами исполнительной власти субъектов Федерации вводятся запреты и ограничения на ввоз и вывоз товаров, устанавливаются региональные пошлины на поставку товаров из других регионов России, вводятся особые торговые режимы, создаются региональные торговые структуры, которым предоставляется монопольное право на торговлю отдельными товарами.

Совершенствование инвестиционного климата предопределяет необходимость:

1) улучшения макроэкономической конъюнктуры (снижение инфляции, процента за долгосрочный банковский кредит, укрепление финансового положения предприятий);

2) развития системы гарантий, обеспечения прав инвесторов, защиту их собственности;

3) развития организационно-правовых условий, включающих целевое использование амортизации, налоговые стимулы для капитализации прибыли, развитие вторичного рынка ценных бумаг, страхование инвестиций, залоговое право, ипотеку (земли, жилья), использование накоплений населения;

4) проведения реформы налоговой системы в направлении снижения налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

5) введения мер для предотвращения утечки капитала за рубеж и стимулирование возврата отечественного капитала в страну.

Активизации инвестиционного процесса будет способствовать предоставление государством гарантий по возврату части заемных средств с целью расширения источников финансирования, участие государства в кредитовании инвестиционных проектов на основе разделения риска с инвестором и другими кредиторами, применение механизма санаций и банкротства предприятий для наиболее эффективного использования накоплений.

Таким образом, в целом инвестиционной климат российской экономики остается неблагоприятным. В связи с высоким уровнем конкуренции на мировых рынках капиталов, дефицитом накоплений в российской экономике нужны последующие меры, направленные на его улучшение.

Перечисленные меры, наряду с достижением в стране экономической и политической стабильности, позволят повысить рейтинг России и доверие западных инвесторов, снизить риски вложения инвестиций.

4.3.Перспективы импорта иностранного капиталаВ новой среднесрочной программе экономического развития России на ближайшую перспективу, несмотря на приоритет использования внутреннего экономического потенциала, важное значение придается созданию благоприятных условий для привлечения иностранного капитала в различных формах. При этом особое значение придается привлечению прямых иностранных инвестиций. Оценивая перспективы импорта капитала в Россию, следует иметь в виду, что экспортные возможности мирового рынка прямых инвестиций в период с середины до конца 90-х годов возросли с 200 до 800 млрд. долл. Причем на рубеже третьего тысячелетия наметилась тенденция к появлению на мировом рынке избыточного капитала, главным образом за счет перелива капитала с фондовых рынков в предпринимательскую сферу.

Для преодоления кризисных явлений, поддержания наметившегося роста экономики, проведения структурных реформ, выхода на устойчивый экономический рост, по нашим оценкам, России необходимо ежегодно от 20 до 40 млрд. долл. новых капиталовложений. При этом около половины этих средств может приходиться на прямые иностранные инвестиции.

Чтобы получить эти средства, России придется конкурировать на достаточно узком сегменте рынка прямых капиталовложений со странами, которые имеют значительно более благоприятный инвестиционный климат. Многие конкуренты России на мировом рынке капитала, особенно после мирового финансового и биржевого кризиса, уделяют большое внимание совершенствованию либерализации внутренних инвестиционных режимов, тем самым, привлекая предпринимательские капиталовложения, на которые могла бы претендовать Россия.

В российской экономике, где существует значительное число потенциально высокодоходных проектов, предприниматели сталкиваются с чрезмерно высокими системными рисками. Благодаря этому обстоятельству Россия проигрывает конкурентам на рынке мирового капитала, что проявляется в незначительном притоке капитала и намного превосходящем его оттоке. Поэтому возможность переориентации хотя бы части мирового потока прямых капиталовложений в направлении нашей страны без изменения имиджа России, либерализации инвестиционного законодательства и кардинального улучшения общего инвестиционного климата представляется маловероятной.

Для повышения эффективности вложений необходимо направлять прямые иностранные инвестиции в реальный сектор экономики, в том числе на реализацию инвестиционных проектов в обрабатывающей промышленности, ориентированных на внешний рынок, наукоемкие отрасли, проекты на условиях соглашения о разделе продукции и концессионных договоров.

В начале 2000 г. наметилась достаточно устойчивая тенденция к росту иностранных портфельных вложений в акции «голубых фишек» и российских приватизированных предприятий.

Фондовый рынок – стратегически важная отрасль экономики, которая в России пока не в полной мере выполняет главное предназначение - мобилизацию инвестиций (в том числе и иностранных) и обеспечение трансформации накоплений в доступные для производителей финансовые ресурсы. Непродуманная и несогласованная государственная политика привела не только к краху краткосрочных заимствований, но и разобщенности ключевых участников фондового рынка, не имеющих стимулов к построению эффективной фондовой индустрии.

По некоторым оценкам, в ближайшие годы сохранится тенденция к росту стоимости акций «голубых фишек» и акций значительного числа недооцененных российских предприятий. В долгосрочной перспективе капитализация российского рынка корпоративных ценных бумаг может возрасти в несколько раз и превысить 150-200 млрд. долл. Значительно увеличится число российских компаний , чьи акции – в форме американских депозитарных расписок различного уровня. Таким образом долгосрочные перспективы для роста портфельных инвестиций можно определить как весьма благоприятные, учитывая высокую прибыльность таких капиталовложений.

Несмотря на трудности, возникшие у России при сотрудничестве с МВФ, сохраняются относительно благоприятные перспективы в отношении привлечения займов и кредитов международных кредитных организаций.

Однако в ближайшие годы, до урегулирования задолженности иностранным кредиторам по государственным ценным бумагам, не стоит ожидать роста притока иностранных финансовых ресурсов в форме облигационных займов (евробондов), которые могли бы размещаться в крупнейших мировых финансовых центрах. Размещение новых выпусков облигаций возможно при установлении положительной динамики основных макроэкономических показателей развития России, договоренности с Лондонским и Парижским клубами кредиторов, одобрения международными финансовыми организациями программы экономического развития России и повышение ее общего кредитного рейтинга.

4.4.Формы и способы повышения активности иностранных инвесторов в РоссииПривлечение иностранных инвестиций в российскую экономику – жизненно важное направление деятельности руководящих органов России. Одним из таких направлений является страхование инвестиций от некоммерческих рисков. Важным шагом в этой области стало присоединение России к Многостороннему агентству по страхованию инвестиций (МИГА), осуществляющих их страхование от политических и других некоммерческих рисков.

Другое направление – это улучшение правового обеспечения, позволяющего иностранным инвесторам сохранить их вклады в российскую экономику и обеспечить приемлемые формы получения прибыли на вложенные средства. В ближайшей перспективе законодательная база функционирования иностранных инвестиций будет по-прежнему совершенствоваться. Некоторые из намеченных мер приведены ниже.

Для создания благоприятного инвестиционного климата в России следует:

· законодательно обеспечить одинаковый для всех инвесторов, а в отдельных случаях льготный, правовой режим для иностранных вкладчиков; предоставить гарантии права собственности иностранного инвестора, а также права беспрепятственного распоряжения своей долей прибыли;

· упростить нормативную базу проведения денежной приватизации, чтобы обеспечить реальный доступ иностранного капитала на рынок недвижимости;

· создать соответствующие экономические предпосылки, включая предоставление льгот по налогообложению прибыли, земли, собственности и объектов инфраструктуры, для повышения прибыльности инвестирования в российскую экономику в сравнении с организациями других стран;

· установить приоритеты направления иностранных инвестиций в приватизируемые предприятия тех отраслей, в которые страна-импортер обладает значительными преимуществами;

· создать понятную и работающую структуру фондового рынка, установить жесткие и одинаковые правила для его участников;

· наладить стабильную и качественную работу банков;

· ежегодно выделять перечни приоритетных отраслей промышленности, требующих инвестиции на правительственном и региональных уровнях;

· обеспечить прозрачность российских субъектов хозяйствования.

Низкая инвестиционная активность в России – следствие известных объективных факторов. Но есть и субъективные факторы, которые можно устранить без существенных затрат сил и средств. Из них можно отметить следующие:

- помощь организациям по приведению в соответствие формата изложения инвестиционного предложения современным западным стандартам,

- совершенствование законодательной базы в части гарантирования возвратности иностранных инвестиций,

- помощь организациям в продвижении их инвестиционных проектов к потенциальным иностранным инвесторам,

- создание системы, обеспечивающей информационную поддержку организаций реального сектора экономики при реализации ими всех этапов инвестиционных проектов,

- организацию обучения разработчиков и исполнителей инвестиционных программ и проектов.

Для решения перечисленных выше проблем сформированы и начали работать следующие структуры в Росси:

1. Институт фондового рынка и управления совместно с Центром инвестиционного анализа Национального агентства оценки наряду с другими организациями разрабатывают информационные банки данных, способствующих привлечению реальных инвестиций.

2. Национальное агентство оценки совместно с Институтом фондового рынка и управления и фирмой «Про-Инвест Консалтинг» разрабатывают базу данных по инвестиционным проектам предприятий регионов с подключением ее к международным информационным сетям.

3. Министерство экономики РФ совместно с компанией «Про-Инвест Консалтинг» организовало постоянно действующий семинар «Подготовка предприятий к привлечению прямых инвестиций».

4. Агентство деловых связей совместно с журналом «Рынок ценных бумаг» инициировало проект «200 предприятий, готовых к привлечению инвестиций».

5. Институт фондового рынка и управления по инициативе ФКЦБ России разрабатывает и реализует обучающую программу по развитию инвестиционного проектирования.

6. Институт фондового рынка и управления разрабатывает итеративную информационно-обучающую систему (на компакт дисках).

Правительство РФ для привлечения иностранных инвестиций планирует:

-специальные меры по мобилизации государственных инвестиционных ресурсов. Создан Бюджет развития РФ в качестве специального раздела федерального бюджета РФ на 1999г.

-создание специального Банка развития;

-стимулирование прямых иностранных инвестиций;

-принятие нового закона об иностранных инвестициях;

-упростить процедуры оформления договорных отношений в сфере зарубежного инвестирования;

-повысить эффективность хозяйственной деятельности предприятий; внедрить международные стандарты бухгалтерского учета, усилить работу по информационному обеспечению иностранных инвесторов;

-решить проблему гарантирования рисков иностранных инвесторов. Намечается создать государственное Агентство гарантирования инвестиций.

-проведение переговоров с правительствами развитых стран и крупнейшими прямыми инвесторами о создании на многосторонней или двусторонней основе международного фонда поддержки инвестиций в России;

-расширить и углубить работу Консультативного совета по иностранным инвестициям в России с целью помощи по самоорганизации иностранных инвесторов.

При осуществлении вышеперечисленных мер можно будет привлечь в реальный сектор экономики России до 4 млрд. долл. прямых иностранных инвестиций.

Заключение

В настоящее время в России происходит увеличение притока иностранных инвестиций. Тем не менее, в абсолютных цифрах иностранное инвестирование остается очень не большим и явно не удовлетворяющим потребности российской экономики.

Рассмотрев основные аспекты, связанные с иностранными инвестициями в России, я пришла к выводу, что привлечение иностранных инвестиций должно идти рука об руку с реформированием всей экономической системы. Очевидно, что для стимулирования притока иностранных инвестиций в нашу страну необходимо предпринимать действенные меры по улучшению инвестиционного климата. Основными направлениями государственной политики в качестве первоочередных представляются следующие: достижение национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями по поводу приоритетности решения общенациональной проблемы выхода России из экономического кризиса; ускорение работы Государственной думы над общехозяйственным и уголовным законодательством, нацеленном на создание в стране цивилизованного рынка, снижение уровня инфляции, доработка налогового законодательства; мобилизация свободных средств предприятия и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам; предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции. Все это должно способствовать созданию в России благоприятного инвестиционного климата

и притоку иностранного капитала. Сегодня становится очевидным, что иностранные инвестиции могут способствовать осуществлению долговременных стратегических целей формирования в России сильной цивилизованной экономики.

Список использованной литературыФедеральный закон об «Иностранных инвестициях в Российской Федерации» от 9 июля 1999г. №160 – ФЗ

Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2000.

Авдокушин Е.Ф. Международные экономические отношения: Учебник. – М.: Юристь, 2001.

Коссов В.В. Бизнес-план: обоснование решений: Учебник. – М.: Высшая школа экономики, – 2000.

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения: Учебник. – М.: Финансы и статистика, 1994

Рыбалкин В.Е. международные экономические отношения: Учебник. – М.: Юнити-Дана, 2000.

Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций: Учебник. – М.: Финансы и статистика, 2000.

Андрианов В.В., «Объем и структура иностранных инвестиций», Общество и экономика, №1 – 2001, стр.63.

Дейнеко В.А., «Привлечение иностранных инвестиций в экономику России» Аудитор , №1 – 2001,стр.21

Исаева П.И. «Альтернативы инвестиционной политики в России», Обзор экономики России,№1 – 2001, стр.90Кудина М.В, «Иностранные инвестиции в российскую экономику: за и против», Финансы , №6 – 2001, стр.15

Лебедев В.М., «Иностранный капитал как источник инвестиций в российской экономике», Аудитор , №10 – 2001, стр.38Похожие работы

... совместно со странами Содружества Независимых государств механизм инвестиционного сотрудничества и перехода на совместное финансовое обеспечение. В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительство РФ приняло постановление “Об активизации ...

... валютной выручки (получающие основные доходы в рублях). Последствия могут окзаться печальными, особенно при нестабильности курсов основных мировых валют и при снижении притока валюты в Россию. Характеризуя ситуацию с привлечением иностранных инвестиций в экономику России, приходится констатировать, что пока Россия является местом борьбы международных компаний за сбыт своих товаров, а не ареной ...

... законодательство страны. Результатом этой работы должны стать существенные экономические и социальные сдвиги, необходимые для формирования в России эффективной рыночной экономики. 2. Иностранные инвестиции в экономике Приморского края. ИНВЕСТИЦИОННЫЙ КЛИМАТ ПРИМОРСКОГО КРАЯ Инвестиционный климат - это совокупность условий, отражающих степень благоприятности (или неблагоприятности) ситуации, ...

... Российской Федерации уже разработало совместно с органами государственной власти субъектов Российской Федерации и заинтересованными органами государственной власти план мероприятий по вопроса м привлечения иностранных инвестиций в экономику регионов РФ. Данный документ охватывает все направления региональной инвестиционной политики и предусматривает конкретные меры, направленные на привлечение ...

0 комментариев