ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕСПУБЛИКИ КАЗАХСТАН В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ МИРОВОЙ ЭКОНОМИКИ

Роль и место экономической безопасности в системе национальной безопасности

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И МЕРЫ ПО ОБЕСПЕЧЕНИЮ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Государственно-финансовый контроль и организационно-правовые меры в области обеспечения экономической безопасности

ПРОБЛЕМЫ И СОВЕРШЕНСТВОВАНИЕ В ОБЛАСТИ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕСПУБЛИКИ КАЗАХСТАН

Совершенствование государственного управления и контроля в области обеспечения экономической безопасности

Национальный банк;

Навигация

Государственно-финансовый контроль и организационно-правовые меры в области обеспечения экономической безопасности

Национальная экономическая безопасность и проблемы её обеспечения в Республике Казахстан в условиях глобализации мировой экономики

205363

знака

2

таблицы

2

изображения

2.2. Государственно-финансовый контроль и организационно-правовые меры в области обеспечения экономической безопасности

Важнейший элемент экономической безопасности страны современных условиях - это финансовая составляющая. И это объясняется следующими аргументами и обстоятельствами.

В современных условиях воздействие геофинансов, мировых финансовых систем на отдельно взятое государство переходит на качественно иной уровень. Как справедливо отмечает Ю. М. Осипов, с учетом господствующего положения, занимаемого финансовой составляющей в современной экономике, мы вправе характеризовать последнюю как экономику, управляемую в основе своем финансовым образом, через финансовые механизмы, с помощью финансовых рычагов, финансовых стимулов и в финансовых целях. Глобализм, демонстрируемый в настоящее время экономической цивилизацией, как раз и создает условия для установления особой финансовой власти, которая посредством владения мировыми деньгами и распоряжения стоимостью, управления финансовыми потоками позволяет воздействовать как на все мировое хозяйственное пространство, так и на отдельные государства.

Государственное управление финансовой безопасности государства - основное условие его способности осуществлять самостоятельную финансово -экономическую политику в соответствии со своими национальными интересами. В целом, по нашему мнению, финансовая составляющая экономической безопасности Республики Казахстан состоит в способности его органов:

- обеспечивать устойчивость экономического развития страны в основе стратегии "Казахстан-2030";

- обеспечивать устойчивость платежно-расчетной системы и основных финансово-экономических параметров;

- нейтрализовывать воздействие мировых финансовых кризисов и преднамеренных действий мировых государств, ТНК, субгосударственных группировок и др., теневых и др., структур на национальную экономическую и социально-политическую систему Республики Казахстан;

- предотвращать крупномасштабную утечку капиталов за границу, «бегство капитала» из реального сектора экономики;

- наиболее оптимально для экономики страны привлекать и использовать средства иностранных заимствований;

- предотвращать преступления и административные правонарушения в финансовых правоотношениях.

Все перечисленное также можно представить как некоторые задачи, которые должны решать органы государственной власти и управления в целях обеспечения безопасного и эффективного функционирования не только элементов финансовой системы государства, но и всех взаимосвязанных с ней звеньев государственного управления.

Экономическая безопасность и устойчивость финансовой системы определяется уровнем дефицита бюджета, стабильностью цен, нормализацией финансовых потоков и расчетных отношений, устойчивостью банковской системы и национальной валюты, степенью защищенности интересов вкладчиков, рынка ценных бумаг, снижением внешнего и внутреннего долга и дефицита платежного баланса, обеспечением финансовых условий для активизации инвестиционной деятельности.

В принятой 7 февраля 2001 года Государственной стратегии экономической безопасности Республики Казахстан финансовые ее аспекты освещены явно недостаточно (вопросы финансовой системы упомянуты лишь вскользь и далеко не полно).

Так, по нашему мнению особую тревогу вызывает стремительный рост внешнего долга частного сектора Республики Казахстан. Известно, что в настоящее время действующим законодательством страны действие хозяйствующего субъекта частного сектора в области получения внешнего займа не регулируется ни государственными органами, ни юридическими инструментами. По данным Национального банка Республики Казахстан внешний долг частного сектора Казахстана составил: в 1996 году 3,2 млрд. долл. США, 1997 году 4,4 млрд. долл. США, 1998 году 5,9 млрд. долл. США, 1999 году свыше 8 млрд. долл. США, 2000 году 8,7 млрд. долл. США, в 2001 году 11,3 млрд. в 2002 году 14,5 млрд. в 2003 году свыше 18 млрд. и в 2004 году свыше 28 млрд. долл. США.

В этой связи можно говорить о возникновении долговременной угрозы финансовой и экономической безопасности страны. Угрозы финансово-экономической безопасности можно подразделить на внутренние и внешние.

Внутренние угрозы порождаются в основном неадекватной финансово -экономической политикой, элементарными просчетами органов власти и управления, ошибками, злоупотреблениями и иными отклонениями (бесхозяйственность, волокита, разнообразные экономические преступления и т. д.) в управлении финансовой системой государства.

В современных условиях особую роль играют внешние угрозы. Среди основных причин возникновения внешних угроз финансово-экономической безопасности, по нашему мнению, следует выделить следующие: стремительное развитие процесса транснационализации экономических связей, интернационализации мирового хозяйства (называемого глобализацией); постоянное увеличение огромной массы капиталов, крайняя подвижность которых создает напряженную обстановку, высокая степень концентрации финансовых ресурсов как на макроэкономическом уровне (бюджетные системы государств и международных организаций), так и на глобальном уровне (межгосударственная экономическая интеграция, включая ее финансовую и валютную составляющую); растущая автономизация субгосударственных субъектов (ТНК, ТНБ и др.), располагающих значительной финансовой властью, их влияние на хозяйственные комплексы отдельных стран; высокая степень мобильности и взаимосвязи финансовых рынков на базе новейших информационных технологий; многообразие финансовых инструментов и высокая степень их динамизма; беспрецедентное взаимопроникновение внутренней и внешней политики государств, которые все больше и больше зависят от мировых финансов.

В таких условиях проблему финансово-экономической безопасности трудно переоценить. Поэтому, в современных условиях особую актуальность имеет задача разработки государственной стратегии финансовой безопасности Республики Казахстан.

По нашему мнению, государственная стратегия финансово-экономической безопасности должна включать как минимум:

а) определение геофинансовых зон влияния (исходя из экономической, климатической, этнонациональной и иной общности народов Республики Казахстан);

б) определение критериев и параметров (количественных и качественных пороговых значений) финансовой системы Казахстана, отвечающих требованиям финансово-экономической безопасности;

в) разработку механизмов и мер идентификации угроз финансово-экономической безопасности Республики Казахстан и их носителей;

г) характеристику областей их проявления (сфер локализации угроз);

д) установление основных субъектов угроз, механизмов их функционирования, критериев их воздействия на национальную экономическую (включая финансовую) и социально-политическую систему;

е) разработку методологии прогнозирования, выявления и предотвращения возникновения факторов, определяющих возникновение угроз экономической безопасности, проведения исследований по выявлению тенденций и возможностей развития таких угроз;

ж) организацию адекватной системы органов государственного финансового контроля (ГФК), соответствующей определенным геофинансовым зонам;

з) формирование механизмов и мер финансово – экономической политики и институциональных преобразований, нейтрализующих или смягчающих воздействие негативных факторов;

и) определение объектов, предметов, параметров контроля за обеспечением финансово-экономической безопасности Республики Казахстан.

В то же время возникает необходимость разработки системы мер по регулированию специальными государственными органами в Республике Казахстан мировых финансовых потоков, воздействующих на Казахстан, в соответствии с ее национальными интересами, включая меры по предотвращению негативного влияния на воспроизводственные процессы по сути навязанных иностранных займов или по предотвращению возникновения каких-либо финансовых обязательств, не подкрепленных правовыми или этическими нормами.

На мой взгляд, в последние годы в Республике Казахстан стремительно растет размеры межфирменной задолженности (далее МФЗ).

Вопреки довольно распространенным ожиданиям о том, что иностранные инвестиции не приведут к увеличению внешней задолженности, в структуре иностранных инвестиции Казахстана продолжали и продолжают преобладать ссуды, кредиты и займы, полученные совместными и дочерними предприятиями от иностранных инвесторов, образующие так называемую межфирменную задолженность предприятий (МФЗ). В начале 2005 года в Казахстане действовало свыше 4000 совместных и иностранных предприятий.

Размеры МФЗ выросли не только по отношению к размерам валового внешнего долга (ВВД), но и по отношению к самому ВВП. За последние два-три года доля МФЗ в ВВД достигла 50-52 %. Безусловно, оптимальный уровень МФЗ (30-35%) в 1993-1999 гг., в какой-то степени можно объяснить исключительной сложностью первых лет переходного периода, размерами структурных диспропорций и т.д. Однако в условиях, когда рыночная экономика в Казахстане уже создана, переходный период завершился, объяснить высокий, тем более возрастающий уровень МФЗ в 1999-2005гг., вескими и рациональными причинами и аргументами довольно трудно. В результате стремительного роста МФЗ существенно возрос и ВВД Казахстана. На начало 2005 года его величина ВВД достигла свыше 32 млрд. долл. США или 75-77 % ВВП Казахстана.

Тем не менее, нынешняя величина МФЗ и ВВД официальными лицами воспринимается как весьма низкий и даже вполне безопасный для экономического развития уровень. Наблюдение за мировыми финансовыми (валютными) кризисами свидетельствует о существовании несколько видов валютного кризиса:

1) кризис платежного баланса;

2) кризис внешней государственной задолженности;

3) кризис внутренний, то есть, номинированного в национальной валюте, долга (частного или государственного);

4) кризис внешней задолженности частных компаний.

Из всех приведенных выше валютных кризисов самым неожиданным и внезапным становился кризис внешней задолженности частного сектора.

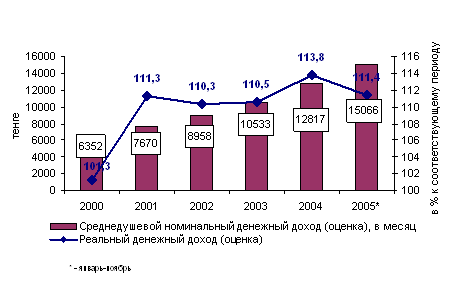

Результатом принимаемых Правительством Республики Казахстан мер по повышению уровня жизни населения стал рост денежных доходов в среднем на душу населения. Доходы в номинальном выражении за январь-ноябрь 2005 года увеличились на 19,8% по сравнению с аналогичным периодом 2004 года и составили 165,7 тыс. тенге. Реальные денежные доходы за этот период возросли на 11,4%.

Минимальный размер заработной платы увеличен с 7000 тенге на 1 января 2005 года и до 9200 с 1 июля 2005 года.

В реализацию Послания Президента народу Казахстана от 18 февраля 2005 года с 1 июля 2005 года повышена заработная плата работникам бюджетной сферы в среднем на 32%. Размер базового должностного оклада для работников бюджетной сферы составил 8712 тенге (рисунок 1).

Рисунок 1. Динамика денежных доходов населения в РК за 2000-2005гг.

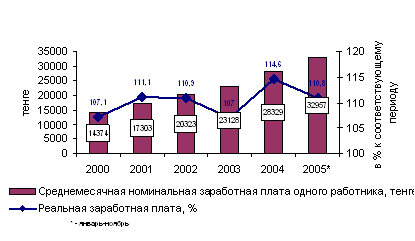

Среднемесячная заработная плата по республике в январе-ноябре 2005 года составила 32957 тенге и увеличилась по сравнению с аналогичным периодом 2004 года на 19,2%, в реальном выражении на 10,8%. (рисунок2).

В соответствии с постановлением Правительства Республики Казахстан от 2 февраля 2005 года № 88 увеличены размеры коэффициентов для исчисления должностных окладов (ставок) рабочих 1 и 2 разрядов.

В 2005 году на финансирование программ социального обеспечения направлено 305,1 млрд. тенге. В том числе, при уточнении государственного бюджета на 2005 год на социальные программы дополнительно выделено более 79,6 млрд. тенге.

Рисунок 2. Динамика среднемесячной заработной платы в РК за 2000-2005гг.

С 1 января 2005 года размеры пенсионных выплат повышены с опережением уровня инфляции (на 7,7%).

С 1 июня 2005 года Законом Республики Казахстан «О внесении изменений и дополнений в Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» введена государственная базовая пенсионная выплата в размере 3000 тенге. На 1 декабря 2005 года государственную базовую пенсионную выплату получили 1668,8 тыс. человек. Средний размер пенсионных выплат с учетом базовой пенсии на 1 декабря 2005 года составил 12147 тенге. Размер минимальной пенсионной выплаты с учетом базовой пенсионной выплаты с середины года составил 9200 тенге (с 1 января 2005 года - 6200 тенге).

В соответствии с Посланием Президента Республики Казахстан от 19 марта 2004 года с 1 января 2005 года были увеличены размеры государственных пособий инвалидам I группы на 3 МРП (месячных расчетных показателей); инвалидам II группы на 2,5 МРП; инвалидам III группы — на 2 МРП; инвалидам в возрасте до 16 лет — на 3 МРП; семьям, потерявшим кормильца, - до 1 МРП.

На 1 декабря 2005 года численность получателей государственных социальных пособий составила 645,7 тыс. человек. Средний размер государственного социального пособия за январь-ноябрь 2005 года составил 6722 тенге, в том числе, по инвалидности - 6903 тенге, по случаю потери кормильца – 6631 тенге, по возрасту – 2942 тенге.

С 1 января 2005 года повышены размеры специальных государственных пособий (далее – СГП) участникам и инвалидам Великой Отечественной войны до 15 МРП, а также лицам, награжденным орденами и медалями за доблестный и самоотверженный труд в годы ВОВ до одного МРП.

Введены в категорию получателей СГП в размере одного МРП труженики тыла военных лет, не награжденные орденами и медалями за доблестный труд в годы Великой Отечественной войны, проработавшие не менее 6 месяцев в тылу с 22 июня 1941 года по 9 мая 1945 года.

В честь празднования 60-тидесятилетия Победы в Великой Отечественной войне всем участникам и инвалидам войны осуществлена выплата единовременной материальной помощи в размере 30000 тенге. Указанные лица также обеспечиваются льготным проездом один раз в год на железнодорожном транспорте по территории стран СНГ.

В соответствии с Посланием Главы государства народу Казахстана от 18 февраля 2005 года, Программой Правительства Республики Казахстан на 2003-2006 годы в целях дополнительных мер по поддержке материнства и детства в июне 2005 года принят Закон Республики Казахстан «О государственных пособиях семьям, имеющим детей».

Данный закон наряду с выплатой пособия на рождение ребенка, выплачиваемого с 2003 года в размере 15 МРП, предусматривает введение двух новых видов пособий – пособия по уходу за ребёнком в возрасте до одного года, независимо от дохода семьи (с 1 июля 2006 года) и пособия на детей до 18 лет из малообеспеченных семей со среднедушевым доходом ниже стоимости продовольственной корзины (с 1 января 2006 года).

Для создания многоуровневой системы социального обеспечения с 2005 года начата реализация Программы дальнейшего углубления социальных реформ в Республике Казахстан на 2005-2007 годы, в рамках которой осуществлялось дальнейшее совершенствование прожиточного минимума. 15 декабря 2005 года принято постановление Правительства «О внесении изменений и дополнения в постановление Правительства Республики Казахстан от 8 апреля 2000 года № 537», предусматривающее изменение структуры прожиточного минимума в сторону увеличения фиксированной доли расходов на не продовольственные товары и услуги с 30 % до 40 %, которое введено в действие с 1 января 2006 года.

В связи с ростом доходов населения, в том числе, с увеличением размеров пенсий и пособий, а также использованием активных форм занятости, уменьшились расходы на предоставление адресной социальной помощи, которая составила в 2005 году 5,1 млрд. тенге против 5,8 млрд. тенге за 2004 год. По данным региональных органов социальной защиты населения за 2005 год адресная социальная помощь назначена 505,1 тыс. малообеспеченным гражданам, имеющим доход ниже черты бедности, что меньше на 120,6 тыс. человек по сравнению с 2004 годом.

Среднегодовая величина прожиточного минимума за 2005 год сложилась на уровне 6014 тенге, тогда как за 2004 год она составляла 5427 тенге.

Доля населения республики, имеющая доходы ниже прожиточного минимума, за третий квартал 2005 года составила 10,6 %, против 13,5% за аналогичный период 2004 года. По предварительной оценке, данный показатель по итогам 2005 года составил 13,5% против 16,1% в 2004 году.

Завершена реализация Программы по снижению бедности в Республике Казахстан на 2003-2005 годы. Все ее основные целевые индикаторы выполнены.

В целях совершенствования социальной защиты и реабилитации инвалидов, разработки системы мер, направленных на создание инвалидам реальных условий для преодоления ограничений жизнедеятельности, полноценного участия в жизни общества, оказания им необходимой помощи, в апреле 2005 года принят новый Закон Республики Казахстан «О социальной защите инвалидов в Республике Казахстан».

В 2005 году принята Программа реабилитации инвалидов на 2006-2008 годы, которая предусматривает развитие системы профилактики инвалидности; совершенствование медико-социальной экспертизы и разработку новых технологий определения степени ограничения жизнедеятельности граждан; развитие системы социального обеспечения инвалидов и усиление их социальной поддержки.

В соответствии с Концепцией социальной защиты населения республики одним из главных аспектов дальнейшего реформирования системы социальной защиты является введение трехуровневой системы социальной защиты при наступлении социальных рисков. Введение трехуровневой системы социального обеспечения предусмотрено также и Программой дальнейшего углубления социальных реформ в Республике Казахстан на 2005-2007 годы.

С 1 января 2005 года в соответствии с Законом Республики Казахстан «Об обязательном социальном страховании» в республике введена система обязательного социального страхования, основной целью которой является возмещение части дохода, утраченного в результате возникновения социальных рисков (утраты трудоспособности, потери кормильца и потери работы).

В феврале 2004 года создан Государственный фонд социального страхования (далее-Фонд), основным предметом деятельности которого является аккумулирование социальных отчислений, своевременное перечисление средств для осуществления социальных выплат.

По состоянию на 1 декабря 2005 года количество участников системы обязательного социального страхования, за которых была произведена уплата социальных отчислений, составило 3274,3 тыс. человек. В Фонд поступило социальных отчислений на сумму 11909,1 млн. тенге.

На 1 декабря 2005 года Фондом осуществлены социальные выплаты 1329 получателям на общую сумму 5794,9 тыс. тенге. Средний размер социальной выплаты на одного получателя из Фонда составил 4360 тенге.

В целях создания основы для социальных гарантий и защиты работающих, получивших трудовые увечья, а также уменьшения тяжести социально-экономических последствий производственного травматизма и профессиональной заболеваемости в феврале 2005 года был принят Закон Республики Казахстан «Об обязательном страховании гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей», который вступил в действие с 1 июля 2005 года.

Таким образом, на наш взгляд, дальнейшее наращивание размеров МФЗ в Казахстане - прямой путь к возникновению возможного валютного кризиса из-за роста внешнего долга частных компаний. А значит, индикатором раннего предупреждения финансовой безопасности Казахстана является соответствующий размер задолженности частных компаний (казахстанских филиалов) в отношении иностранных компаний (родительских компаний).

Поэтому в Казахстане необходимо вырабатывать организационно-правовые и финансовые приемы борьбы с недобросовестным поведением контрагентов по внешнеэкономическим договорам для защиты национальной финансовой системы от искусственно вызванных финансовых кризисов, механизмы защиты от различного рода финансовых рисков, от несогласующихся со стратегией государственного развития инвестиций, механизмы обеспечения подобающего для Казахстана участия в перераспределении мирового дохода и т.д. Однако, действующее законодательства не предусматривает и не устанавливает ограничение в отношении размера внешнего долга частного сектора.

Поэтому мы предлагаем внести соответствующее изменение и дополнение в законодательство о государственном и гарантированном государством заимствовании и долге. Либо необходимо принять отдельный нормативный акт в отношении определения ограничения размерам внешней задолженности частного (негосударственного) сектора.

Учет геоэкономических и геофинансовых интересов Республики Казахстан принципиально необходим в государственном управлении.

При этом по моему мнению, следующие пути совершенствования системы финансово-экономической безопасности Республики Казахстан следует принять во внимание в современных условиях:

а) установление пределов иностранного участия в капитале отечественных организаций; отраслевые ограничения (ограничение или запрещение доступа иностранных инвестиций в отрасли, признаваемые особо важными для экономического и социально-культурного развития государства);

б) меры в отношении кампаний, осуществляющих ограничительную деловую политику, искажающую условия конкуренции; требования в области производства, использования местных компонентов, передачи технологий и т. п.;

в) разработка действенных систем контроля привлечения и использования средств иностранных заимствований.

На последний аспект стоит обратить особое внимание. Одним из важных направлений обеспечения финансовой безопасности страны мы считаем оптимизацию привлечения и использования средств займов международных финансово-экономических организаций (МВФ, МБРР и др.)- Данный вопрос в связи с его особой актуальностью следует проанализировать подробнее.

Трудно переоценить важность займов международных финансово-экономических организаций (далее - МФЭО) для укрепления экономики Республики Казахстан (особенно в условиях возникновения бюджетного дефицита), построения развитого рыночного хозяйства в нашей стране. Займы МФЭО по идее должны играть роль финансовой базы проведения структурных преобразований в экономике, формирования рыночной инфраструктуры, решения острых социальных проблем. В свете же проблемы недостатка финансовых ресурсов для развития отечественного высокотехнологичного производства вопросы оптимизации привлечения и использования займов МФЭО становятся все более актуальными.

Вполне очевидно, что и привлекать и использовать займы МФЭО необходимо на основе принципов законности, целесообразности и эффективности. Иначе, такие займы могут обернуться для Казахстана, по меньшей мере:

а) финансово-экономическим закабалением (если не «долговой ямой»);

б) прямыми потерями бюджетных средств (включая средства налогоплательщиков) в результате обслуживания и погашения практически ничего полезного для экономики Республики Казахстан не принесших займов (например, потраченных на финансирование недоработанных, ненужных или в принципе нереализуемых проектов;

в) различного рода консультации тем же иностранным специалистам: на те или иные консультации в отдельных случаях используется средств до 20 % от суммы займа; те или иные совершенно бесполезные для дела оргмероприятия и т. п. в процессе реализации проектов и т. д.).

Вполне очевидно, что все это в совокупности (включая и коррупцию) является мощным фактором снижения уровня финансово-экономической безопасности нашего государства.

Многие проекты, финансируемые МБРР, реализуются неудовлетворительно. Причины здесь разные. Существенное влияние на замедление темпов использования средств могут оказывать, например, следующие факторы: невыполнение договорных обязательств соисполнителями, нецелевое и нерациональное использование финансовых средств при их недостатке, недоработка (неэффективная система реализации, неучет существенных факторов и др.) проектов, чрезмерная волокита и др.

Обеспечить соблюдение вышеуказанных принципов законности, целесообразности и эффективности привлечения и использования займов МФЭО призвана адекватная система государственного финансового контроля (ГФК). Иными словами, привлечение и использование заемных средств должно обеспечиваться эффективным и действенным контролем как на стадии подготовки проектов и привлечения соответствующих займов, так и в процессе реализации проектов. Последующий же контроль использования займов позволяет не только выявить те или иные слабые стороны (так называемые «узкие места») в оргструктуре и порядке реализации самих проектов, а также многочисленные нарушения договорной дисциплины, но и разработать мероприятия для их предотвращения в будущем.

В то же время отчеты о работе органов государственного финансового контроля свидетельствуют о том, что некоторые государственные органы, на которые в соответствии с законодательством возложены функции контроля за привлечением и использованием займов МФЭО, не выполняют их надлежащим образом, что в принципе способствует многочисленным нарушениям при использовании займов и реализации соответствующих проектов.

В то же время результаты проверок, проведенных контрольными органами, свидетельствуют о том, что органы государственной власти и управления (Министерство финансов Республики Казахстан и др.) не принимают, несмотря на многочисленные обращения организаций, должных мер по предъявлению претензий и экономических санкций к инофирмам, не выполняющим соглашения и контракты в полном объеме.

Анализируя действующую систему учета и контроля привлечения и использования иностранных займов в Республике Казахстан, можно сделать вывод о том, что она не в полной мере отвечает необходимым требованиям полноты и достоверности раскрытия соответствующей информации и нуждается в существенной доработке и в совершенствовании.

Можно даже утверждать, что адекватная система учета и контроля иностранных займов у нас пока отсутствует. При разработке системы финансовой безопасности особый акцент нужно сделать именно на это обстоятельство. По нашему мнению, обязанность институтов власти создавать механизмы защиты национальных экономических интересов и противостоять влиянию внутренних и внешних угроз экономическому развитию нашего государства должна быть закреплена законодательно.

Только тогда посредством системы финансово-экономической безопасности законными путями будут реализованы финансовые интересы Республики Казахстан на международной арене (в глобальной экономике) и жизненно важные интересы ее граждан (снижение уровня бедности в стране).

Проанализируем основные вопросы формирования организационно-правовых и организационных структур Государственного Финансового Контроля Республики Казахстан, обеспечивающих финансово-экономическую безопасность Республики Казахстан.

Принимаемые этой службой решения носят рекомендательный характер и порой остаются без внимания соответствующих исполнительных органов. При этом отсутствует орган, который бы ежедневно отслеживал, вопросы экономической безопасности, оперативно реагировал на изменение ситуации, регулярно готовил документы правительству для принятия решений по тем или иным проблемам и контролировал их исполнение.

Следует подчеркнуть, что вопросы организации эффективной системы органов обеспечения финансово-экономической безопасности в РК мы рассматриваем в контексте организационного обеспечения формирования системы ГФК в целом.

Естественно, анализируя вопросы наделения каких-либо органов ГФК конкретными функциями контроля за обеспечением финансовой и экономической безопасности страны, необходимо учитывать их реальные возможности.

В свете важности затронутой проблемы, по нашему мнению, возникает необходимость исследования и обоснования целесообразности дополнения системы направлений деятельности Счетного комитета по контролю за исполнением республиканского бюджета направлением деятельности по контролю за обеспечением экономической безопасности Республики Казахстан в ходе бюджетного процесса.

В связи с этим в первую очередь представляется необходимой разработка соответствующей нормативно-правовой базы, где кроме всего прочего должны быть определены внутренние и внешние угрозы, а также критерии, на основании которых действия участников бюджетного процесса могут быть признаны наносящими ущерб финансово-экономической безопасности Республики Казахстан.

Иными словами, следует определить критерии, позволяющие судить о соблюдении теми или иными государственными органами, а также негосударственными хозяйствующими субъектами требований финансово-экономической безопасности Республики Казахстан. Счетный комитет Республики Казахстан будет давать оценку соблюдению этих критериев, и подготавливать соответствующие доклады Президенту и Парламенту Республики Казахстан (а также доводить информацию до широкой общественности).

В то же время должны быть разработаны принципы раскрытия информации в отчетности государственных органов (отчетности о ведении финансово-хозяйственной деятельности, отчетности об использовании государственных финансовых ресурсов, заемных ресурсов международных организаций и т. д.), исходя из требований к обеспечению финансовой безопасности Республики Казахстан.

При этом Счетный комитет Республики Казахстан будет выражать также и свое аргументированное профессиональное мнение о существенности предъявляемой отчетности для оценки обеспечения финансовой и экономической безопасности, а также для контроля за соблюдением финансовых интересов Республики Казахстан.

Кроме этого должна быть создана информационная система для всестороннего и объективного мониторинга хода бюджетного процесса, включающая выявление и прогнозирование внутренних и внешних угроз финансовой и экономической безопасности Республики Казахстан. На основе получаемой информации должен разрабатываться комплекс оперативных и долгосрочных мер по противодействию негативным факторам, а также по предупреждению и преодолению возможных негативных последствий угроз.

Например, одним из важнейших направлений контроля за обеспечением финансовой и экономической безопасности Республики Казахстан в ходе бюджетного процесса являются межбюджетные отношения в Республике Казахстан.

Действительно, вряд ли у кого возникнут сомнения, что для обеспечения финансовой и экономической безопасности особую роль играет грамотное регулирование межбюджетных отношений в стране. Так, здесь как минимум должны быть:

1. разработаны и внедрены механизмы регулирования межбюджетных отношений:

1.1. предотвращающие предоставление необоснованных привилегий в расходных полномочиях органов власти и управления всех уровней и обеспечивающие реальные механизмы их ответственности за выполнение своих финансовых обязательств;

1.2. исключающие необоснованное предоставление финансовой помощи регионам в целях выравнивания их бюджетной обеспеченности;

1.3. исключающие несоответствие разграничения расходных обязательств между разными уровнями бюджетной системы закреплению доходных источников и налоговых полномочий за ними;

1.4. включающие усиление контрольных функций органов власти в сочетании с оказанием финансовой помощи регионам;

1.5. обеспечивающие «прозрачность» межбюджетных расчетов;

1.6. определены четкие и обоснованные критерии выравнивания бюджетной обеспеченности регионов, а также критерии бюджетной эффективности (при этом эффективность может определяться соотношением доходов и расходов, соотношением бюджетных вложений и их результата и др.);

2.оптимизированы маршруты и ритмичность бюджетных потоков (в целях минимизации смены направлений бюджетных потоков на пути к конечным потребителям).

Добавим, что основным фактором обеспечения финансовой и экономической безопасности страны в ходе бюджетного процесса должно являться полное доверие между Правительством и регионами, финансовые взаимоотношения которых должны быть построены на принципах законности, эффективности, целесообразности, прозрачности (или открытости для общества), баланса ответственности и ресурсов, реального согласования всех решений по аспектам, затрагивающим интересы регионов (по поводу уменьшения налоговой базы и т. д.).

При этом основными задачами комитета являются контроль за соблюдением требований бюджетного законодательства и иных нормативных правовых актов, регулирующих вопросы исполнения республиканского бюджета, выполнение поручений Президента Республики Казахстан по вопросам, связанным с исполнением республиканского бюджета, контроль за целевым и эффективным использованием средств республиканского бюджета, кредитов, государственных и гарантированных государством займов, предназначенных для выполнения государственных и отраслевых программ Правительства и других расходов в соответствие с единой бюджетной классификацией, а также контроль за полнотой и своевременностью поступлений в республиканский бюджет.(п.7.).

Таким образом, как вытекает из основных задач Счетного комитета, данный орган практически не владеет соответствующими полномочиями в области обеспечения финансовой и экономической безопасности Республики Казахстан. Поэтому возникает острая необходимость усиления полномочий и компетенции Счетного комитета в ближайшем будущем.

Для разработки вопросов финансовой и экономической безопасности государства и проведения соответствующих контрольных мероприятий потребуется особо высокая квалификация. Ведь контролеры, например, должны:

- осуществлять оценку обоснованности финансируемых государством программ и проектов; проводить анализ заключенных договоров по предоставлению бюджетных инвестиций с точки зрения обеспечения государственных интересов;

- осуществлять оценку законности и обоснованности (в плане влияния на финансовую безопасность) принимаемых государственными органами решений в рамках финансово-экономической политики (например, оценивать: ценовую политику, налоговую политику, политику в отношении валютного курса тенге, решения по проведению денежной эмиссии, изменению учетной ставки или нормативов обязательных резервов коммерческих банков, пополнению золотовалютных резервов органов денежно-кредитного регулирования, индексации заработной платы и пенсий, выпуску государственных ценных бумаг, приватизации государственных предприятий, определенные приоритеты в формировании структуры экономики и т. д.);

- осуществлять проверку качества представляемой для принятия данных решений информации;

- осуществлять оценку обоснованности размеров государственного долга, бюджетного дефицита, дефицита платежного баланса и т.д.

Следует также добавить, что контролеры должны будут заниматься самой постановкой проблемы и разработкой концепции обеспечения финансовой и экономической безопасности Республики Казахстан. Поэтому, вполне очевидно, что для грамотного качественного выполнения всех этих задач потребуются кадры, квалификация которых как минимум выше контролируемых работников остальных государственных структур. А чтобы привлечь особо высококвалифицированных специалистов потребуется как минимум повысить размеры оплаты труда в государственном контрольном органе до уровня коммерческих структур, что пока, к сожалению, нереально.

Поэтому, в качестве второго варианта (первый вариант - отдельная структура в составе Счетного комитета Республики Казахстан непосредственно; (организации органа, контролирующего обеспечение финансовой (экономической) безопасности государства, можно предложить создание организационной системы мониторинга экономической безопасности Республики Казахстан (ОСМЭБРК).

Под ОСМЭБРК понимается совокупность контрольных, регулирующих, надзорных и правоохранительных органов, осуществляющих сбор и анализ информации о действии нормативно-правовых актов Республики Казахстан, негативных последствиях принятых государственных органов управленческих решений, недобросовестных партнерах и криминальных элементах, направленных на выявление угроз финансовой и экономической безопасности Республики Казахстан и поиск путей их предотвращения.

Создание системы позволит комплексно использовать базу данных в обеспечении противодействия преступности в сфере экономики: коммерческим структурам - повысить безопасность страны; контролирующим органам - определить объект для эффективной проверки: правоохранительным органам - получить дополнительные доказательства преступной деятельности.

Этот орган будет подотчетен непосредственно Президенту Республики Казахстан. При этом он будет тесно взаимодействовать со Счетным комитетом Республики Казахстан (ее соответствующими структурами).

ОСМЭБРК и нанятые ею независимые специалисты (аудиторы, эксперты) будет контролировать непосредственно все уровни государственной власти и управления на предмет обеспечения ими финансово-экономической безопасности страны (а, следовательно, и общества в целом). В то же время она будет сотрудничать со Счетным комитетом Республики Казахстан, и отчитываться за проделанную работу как перед Президентом Республики Казахстан, так и перед широкой общественностью (через СМИ). Все это и будет обосновывать статус общественно - государственной организации.

Стоит подчеркнуть, что народ Республики Казахстан (граждане) не только имеет право, но и обязан как носитель суверенитета и единственный источник власти в стране непосредственно контролировать бюрократию как на предмет обеспечения ею в своей деятельности финансовой безопасности страны, так и на предмет ее эффективности по всем иным аспектам государственного управления.

Основной результат предлагаемого общественно - государственного контроля - информирование Президента Республики Казахстан о реальном состоянии финансовой (экономической) безопасности в стране и формирование устойчивого общественного мнения о работе государственной бюрократии (создание ее репутации), а, следовательно, и о ее необходимости.

Одним из путей совершенствования общественного контроля является использование в его деятельности независимого аудита, так как аудиторы имеют квалификацию, необходимую для ревизии в сложных финансовых системах. В Республике Казахстан, на наш взгляд, объединение усилий общественных и аудиторских контрольных систем не только решит кадровую проблему общественного контроля, но и, в соответствии с принципом супераддитивности, даст принципиально новый эффект в контроле общественных финансов. Аудиторские организации, накопив значительный опыт регулярных проверок и анализа состояния платежеспособности, финансовой устойчивости, экономической эффективности деятельности самых разных организаций и их ассоциаций, сумеют правильно и своевременно подметить тенденции и определенные закономерности в их деятельности, что очень важно в плане предупреждения финансовых проблем.

Идея данного контроля направлена на укрепление государственности и построение истинно демократического общества в нашей стране. Вместе с тем это решит и проблему отчужденности членов общества от нанятого ими для управления собой государства. Создание общественно - государственных контрольных организаций будет являться первым шагом на пути построения органов власти и управления на базе общественно - государственных структур. Все это позволит в перспективе начать строительство демократического гражданского самоуправления в Республике Казахстан с целью обеспечения реального служения политических институтов человеку, обеспечения реальной независимости, следовательно, и безопасности страны.

Считаем, что этот орган мог бы принять самое непосредственное участие в разработке стратегии и тактики обеспечения финансовой и экономической безопасности Казахстана.

Межбюджетные отношения представляют собой взаимоотношения органов государственной власти и органов местного самоуправления по вопросам распределения регулирующих доходов и перераспределения денежных средств между бюджетами. Эти отношения должны строиться на базе экономических связей в рамках единой страны и заложенных в Конституции Казахстана принципов, опираясь на которые можно было бы достичь оптимального взаимодействия всех бюджетов и при этом придать этому взаимодействию характер системности.

Межбюджетные отношения в Казахстане регулируются нормами Бюджетного кодекса Республики Казахстан. Политика государства в межбюджетных отношениях нацелена на выравнивание доходной части нижестоящих бюджетов до минимально необходимого уровня, который, в свою очередь, устанавливается на базе минимального социального государственного норматива (социального стандарта), представляющего собой расчетные показатели, применяемые на всех Уровнях бюджетной системы.

Названная цель достигается с помощью бюджетного регулирования, под которым понимается процесс распределения расходов и перераспределение средств между бюджетами разного уровня. Одновременно, реализация данной цели призвана служить укреплению экономического потенциала страны, в том числе безопасности, понимаемой как финансовая устойчивость всего государства и каждой из его частей.

Однако в реальности межбюджетные отношения страдают многими недостатками. На деле можно наблюдать картину, когда каждый уровень власти тянет на себя "финансовое одеяло", когда в межбюджетных отношениях фактически сохраняется командно-административная система, проявляющаяся в зависимости нижестоящих бюджетов от вышестоящих бюджетов. Доходы, собранные на всей территории страны, поступают в бюджет вышестоящего уровня, а затем возвращаются в нижестоящие бюджеты. В такой ситуации выгоднее быть просителем, а не самому искать источники существования. Все это является следствием того, что отсутствует реальная финансовая база для самостоятельности бюджета каждого уровня. Там же для органов власти нижестоящих уровней ставится задача не увеличивать объем расходов, которые могут привести к увеличению дефицита бюджетов.

Действующая и обновляемая конструкция бюджетной системы базируется на принципах зависимости бюджетов нижестоящего уровня от вышестоящих.

Реальная финансовая самостоятельность региональных бюджетов недостижима без решения проблемы ликвидации встречных межбюджетных потоков. Решение проблемы обеспечения бюджетных прав регионов также невозможно без установления определенного соответствия закрепленных прав и обязанностей каждого уровня бюджета.

Решение проблемы может быть найдено только в реализации принципа, согласно которому распределение доходов между бюджетами различных уровней осуществляется в строгом соответствии с долей расходов, закрепленных за соответствующим субъектом, с учетом решения задач по выравниванию доходной части бюджетов соответствующих уровней.

Подобное решение межбюджетных проблем создает возможность обеспечить заинтересованность бюджетов нижестоящих уровней включать все резервы по расширению доходных источников на местах и не делает из них "бедных родственников", вынужденных ожидать или просить помощи "сверху". В случае реализации предложенного варианта регионы смогут получить реальные бюджетные права, обеспечивающие их фактическую самостоятельность.

По словам бывшего председателя Счетного комитета РК по контролю за исполнением республиканского бюджета Ж.Кулекеева, "...оставляет желать лучшего реализация ряда бюджетных программ, направленных на поддержку стратегических отраслей экономики. Например, программа "Сельское, водное, лесное, рыбное хозяйство и охрана окружающей среды" в 2002 году профинансирована на 82,7 % от годового объема, а "Транспорт и связь" — только на 64 %. Схожая картина наблюдается и в инвестировании социальной сферы, образования и здравоохранения. Не вовремя профинансированы 74 бюджетных программ, из-за чего объем неосвоенных средств достиг 49 млрд. тенге".

В заключение отметим, что здесь проанализированы лишь некоторые важные вопросы финансовой и экономической безопасности Республики Казахстан, имея цель осветить данную актуальную проблему и хотя бы «пунктиром» наметить варианты ее решения. В связи же со своей значительностью все эти вопросы требуют дальнейших научных разработок.

Нами было отмечено, что составляющими экономической безопасности Республики Казахстан является обеспечение государственно-финансового контроля, которое включает в себя, в том числе и инвестиционную безопасность.

В этой связи следует обратить внимание на основные этапы развития национального законодательства в области иностранных инвестиций.

Первый этап (1990—1994 гг.) начинается с момента принятия Верховным Советом республики 7 декабря 1990 г. первого Закона «Об иностранных инвестициях в Казахской ССР» и завершается принятием второго в истории республики Закона «Об иностранных инвестициях» от 27 декабря 1994г.

Второй этап (1994-1997 гг.) заканчивается с принятием закона Республики Казахстан «О государственной поддержке прямых инвестиций» от 28 февраля 1997 г.

Третий этап (с 1997 г.- до 2003 г.) характеризуется дальнейшим обновлением и развитием казахстанского законодательства об иностранных инвестициях.

Четвертый этап (с 8 января 2003 года) начинается с момента принятия законодательства в области инвестиций.

Что же касается вопросов, связанных с направлениями инвестиционной безопасности, то их можно изложить с позиций инвестиционной политики Казахстана следующим образом.

Так, в Послании Президента Республики Казахстан Н.А.Назарбаева народу (2005 год) "Казахстан на пути ускоренной экономической, социальной и политической модернизации" отмечается, что в экономику страны привлечено порядка 30-ти миллиардов долларов США прямых иностранных инвестиций. Это очень высокие показатели. Инвесторы знают, что сегодня Казахстан - надежный партнер, гарантирующий стабильность и обеспечивающий взаимовыгодное сотрудничество1. Выработка такой политики должна стать одной из наших основных задач, поскольку трудно представить себе, как Казахстан сможет добиться быстрого экономического роста и модернизации без иностранного капитала, технологии и опыта.

На мой взгляд, инвестиционная безопасность Республики Казахстан представляет собой систему мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными органами в целях повышения инвестиционной активности субъектов предпринимательской деятельности, посредством создания системы стимулирования инвесторов, благоприятного инвестиционного климата, обеспечения правовой стабильности, а также обеспеченность экономики инвестиционными средствами как иностранных, так и отечественных инвесторов.

Создание среды, благоприятной для активной деятельности инвесторов, или, как принято говорить, "благоприятного инвестиционного климата", прочно вошло в арсенал экономической политики стран с рыночным хозяйством или переходящих на путь формирования такового. Когда говорят об "инвестиционном климате", имеют в виду совокупность факторов, способных привлечь или оттолкнуть инвесторов как отечественных, так иностранных.

Изначально инвестиционный в разных странах (или по группам стран) климат заметно отличался в зависимости от их экономического строя, уровня развития и ориентации экономической политики. С течением времени, однако, выявилась устойчивая тенденция к сглаживанию различий в национальных инвестиционных режимах, заметно усилившаяся в последней четверти XX века под влиянием нарастающей на основе расширения сферы международного производства глобализации мировой экономики.

Странам так называемой "переходной экономики", включая Казахстан, нельзя не считаться с отмеченной тенденцией, поскольку время, когда инвестиционные режимы могли создаваться по индивидуальным национальным меркам, без учета общепринятых в мире "правил игры", на которые опирается международное инвестиционное сотрудничество, безвозвратно ушло в прошлое.

С точки зрения инвестиционной безопасности представляется важным высказать соображения по существу Закона «О государственной поддержке прямых инвестиций». Ранее развернутый юридический анализ в данной области был проведен профессором К.С.Мауленовым.

Согласно Указу Президента Республики Казахстан от 5 апреля 1997 г. в республиканской печати 11 апреля 1997 г. опубликован Список наиболее важных производств для привлечения прямых отечественных и иностранных инвестиций на период до 2000 года. Указом Президента Республики Казахстан от 6 марта 2000г. утверждены "Правила предоставления льгот и преференций при заключении контрактов с инвесторами, осуществляющими инвестиционную деятельность в приоритетных секторах экономики".

Безусловно, все вышеназванные меры должны способствовать созданию режима наибольшего благоприятствования и притоку прямых инвестиций в экономику страны.

Следует отметить, что каждое государство само определяет перечни приоритетных секторов для привлечения иностранных инвестиций. Так, для сравнения: в законе Украины «О государственной программе поощрения иностранных инвестиций в Украине», в разделе 2, установлены следующие приоритетные сферы для иностранного инвестирования: агропромышленный комплекс; легкая промышленность; лесопромышленный комплекс; машиностроение; медицинская промышленность; металлургический комплекс и производство материалов, топливно-энергетический комплекс; транспортная инфраструктура; связь; химическая и нефтехимическая промышленность; социальная инфраструктура.

Общеизвестно, что банковское, валютное и налоговое законодательство имеет существенное значение для иностранных инвесторов и обеспечения экономической безопасности страны. Данные отношения регулируются: законом Республики Казахстан "О валютном регулировании" от 24 декабря 1996 г., Указами Президента Республики Казахстан, имеющими силу законов: "О банках и банковской деятельности в Республике Казахстан" от 31 августа 1995 г., "Налоговым кодексом Республики Казахстан" от 2001г.

В соответствии с законом Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам банковской деятельности" от 11 июля 1997 г. иностранный инвестор имеет право участвовать в уставном капитале банка второго уровня Республики Казахстан в размере 1/3 от уставного капитала. Банк с иностранным участием -банк второго уровня, более 1/3 акций которого находится во владении, собственности или управлении:

а) нерезидента;

б) юридических лиц - резидентов, более 1/3 акций (вкладов участников) которых находится во владении, собственности или управлении нерезидентов Республики Казахстан, либо аналогичных им юридических лиц — резидентов Республики Казахстан;

в) резидентов Республики Казахстан, являющихся распорядителями средств (доверенными лицами) нерезидентов Республики Казахстан либо юридических лиц, указанных в подпункте б). Кроме того, нерезиденты вправе открывать дочерние банки, при условии действия данного банка в качестве представительства в течение одного года.

Важные изменения внесены в банковское законодательство законом Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан" от 16 июля 1999 г. Прежде всего Указ Президента Республики Казахстан, имеющий силу закона, от 31 августа 1995 г. "О банках и банковской деятельности в Республике Казахстан" дополнен статьей 10-1 "Консорциумы и другие объединения с участием банков". Предусмотрено, что в целях реализации совместных проектов по предоставлению кредитов и решения иных задач банки вправе создавать консорциумы на основе договора о совместной деятельности и участвовать в деятельности других консорциумов, ассоциаций.

Пункт 5 ст. 17 рассматриваемого указа изложен в новой редакции: "юридические лица, зарегистрированные в оффшорных зонах, или физические лица, являющиеся учредителями (акционерами) юридических лиц, зарегистрированных в оффшорных зонах, перечень которых устанавливается Национальным банком, не могут быть учредителями или акционерами банков-резидентов Республики Казахстан".

Дополнительные права иностранным инвесторам предоставлены новым п. 6 ст. 17 этого же Указа. В частности, предусмотрено, что юридические лица — нерезиденты Республики Казахстан, включая банки, могут иметь пять и более процентов акций банка — резидента Республики Казахстан при условии наличия у них минимального требуемого рейтинга одного из основных рейтинговых агентств, перечень которых устанавливается Национальным банком.

Статья 21 данного указа дополнена п. 4, направленным на усиление контрольных функций Национального Банка. Так, предусмотрено, что Национальный Банк вправе запросить информацию о финансовом положении банков или финансовых организаций, в уставном капитале которых участвует юридическое или физическое лицо-нерезидент, являющееся учредителем банка. В случае неудовлетворительного финансового положения указанных банков или финансовых организаций Национальный Банк вправе отказать данному юридическому или физическому лицу-нерезиденту в участии в уставном капитале банка-резидента.

Однако, на наш взгляд, подобные меры могут быть несправедливы к иностранным участникам финансовых отношений, ведь на практике неудовлетворительное финансовое положение, к примеру, банка, может быть и по вине резидента (казахстанской стороны), то есть во внимание должно приниматься такое обстоятельство как вина стороны, повлекшее неудовлетворительное финансовое положение банка.

Далее рассмотрим налоговое законодательство. Законом Республики Казахстан "Об инвестициях" от 2003г., и в новом налоговом кодексе Республики Казахстан внесены изменения, установившие налоговые льготы, в том числе и для иностранных инвесторов.

Законодательство о недрах и других природных ресурсах регулируется Указами Президента Республики Казахстан, имеющими силу законов, "О земле" от 22 декабря 1995 г., "О недрах и недропользовании" от 27 января 1996 г., "О нефти" от 28 июня 1995 г., а также Законом Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам недропользования и проведения нефтяных операций в Республике Казахстан" от 11 августа 1999 г.

В соответствии с Указом Президента, имеющим силу Закона, "О земле" от 22 декабря 1995 г. земельные участки, предоставляемые для ведения личного подсобного хозяйства, дачного строительства и садоводства не могут принадлежать иностранным гражданам на праве частной собственности. Земельные участки, не находящиеся в частной собственности, являются собственностью государства и предоставляются на праве землепользования, которое определяется как право лица владеть и пользоваться землей, находящейся в государственной собственности.

Право землепользования может быть временным и постоянным, кроме того, оно включено в рыночный оборот, что означает свободное распоряжение этим правом: продажа, дарение, сдача во вторичное землепользование, обмен и все другие сделки в отношении этого права, не противоречащие законодательству. Следовательно, частный собственник земельного участка и негосударственный пользователь при условии выкупа им права постоянного землепользования, поставлены в равные условия. Право временного землепользования может быть краткосрочным (до 3-х лет) и долгосрочным (от 3 до 99 лет).

Иностранным гражданам, иностранным юридическим лицам, иностранным государствам, международным объединениям и организациям, которые относятся к иностранным землепользователям, не может быть предоставлено право постоянного землепользования. Земельные участки предоставляются вышеуказанным лицам во временное землепользование, в том числе в аренду на срок до 99 лет.

В статье 11 Указа "О недрах и недропользовании" установлено, что субъектами права недропользования могут быть казахстанские и иностранные физические и юридические лица. На наш взгляд, правильно из числа субъектов права недропользования были исключены иностранные государства и международные организации.

Отношения в области свободных (специальных) экономических зонах регулируются: Указом Президента Республики Казахстан, имеющим силу Закона, от 26 января 1996 г. "О специальных экономических зонах в Республике Казахстан", также Указом Президента Республики Казахстан "Некоторые вопросы специальных экономических зон в Республике Казахстана от 31 марта 1999 г. Последним указом в республике упразднены Лисаковская, Кзыл-Ординская, Жайрем -Атасуйская специальные экономические зоны. Акмолинская специальная экономическая зона переименована в специальную экономическую зону города Астаны. В 2002 году Указом Президента создана специальная экономическая зона "Актау".

В сфере законодательства о внешнем заимствовании, необходимо отметить, что Закон Республики Казахстан "О внешнем заимствовании и управлении внешним долгом" от 10 апреля 1997 г. признан утратившим силу. Сегодня в республике действует; Закон "О государственном и гарантированном государством заимствовании и долге" от 2 августа 1999 г.

В действующем Законе следует назвать ст. 31, посвященную вопросу компенсации и возмещения убытков иностранным кредиторам. В частности, установлено, что иностранным кредиторам, чьим интересам в Республике Казахстан был причинен ущерб в результате войны или другого вооруженного конфликта, революции, чрезвычайного положения, гражданских столкновений или подобных обстоятельств, а также в связи с принятием незаконных нормативных правовых актов и судебных решений или осуществлением незаконных действий должностными лицами государственных органов, предоставляется режим не менее благоприятный, чем применяемый в отношении юридических и физических лиц Республики Казахстан при возмещении ущерба, понесенного ими в результате вышеуказанных обстоятельств, и (или) выплате компенсаций.

Страхование регулируется Законом Республики Казахстан "О страховой деятельности". В этой сфере предусмотрены следующие ограничения. Иностранные инвесторы, осуществляющие хозяйственную деятельность на территории республики, могут страховать риски, связанные с их деятельностью только в отечественных страховых компаниях. Также установлен лимит участия иностранного инвестора в уставном капитале страховой организации.

Впервые в казахстанском законодательстве о страховании установлено ограничение объема уставного капитала страховых (перестраховочных) организаций с иностранным участием.

Однако иностранные юридические лица могут оказывать услугу по перестрахованию рисков, принятых на себя страховщиками Республики Казахстан за рубежом. Такая деятельность осуществляется через филиалы и представительства, зарегистрированные в установленном порядке.

Представляется, что основными направлениями в области обеспечения инвестиционной безопасности Казахстана являются:

- повышение инвестиционной активности с учетом недостатка внутренних накоплений, слабого потенциала негосударственной кредитной системы и недостаточного притока иностранного капитала;

- осуществление государственной политики стимулирования привлечения отечественных и иностранных инвестиций;

- стимулирование иностранных инвесторов, активно участвующих в подготовке к переподготовке местных кадров на основе введения системы компенсационных мер;

- развитие рынка банковских и финансовых услуг;

- проведение организационной работы по налаживанию между предприятиями СНГ инвестиционного, научно-технического и производственного сотрудничества;

- расширение форм привлечения инвестиций (концессия, дополнительное управление, соглашение о разделе продукции к др.);

- инвестиций (международные лизинговые компании, международные компании и др.);

- организация системы гарантии, защиты и страхования инвестиций;

- развитие рынка социальных услуг;

- развитие системы продвижения инвестиционных проектов;

- проведение мероприятий информационно-презентационного характера в виде конференций, круглых столов, инвестиционных саммитов для развития диалога между государством и инвесторами.

Похожие работы

... хозяйствующим субъектам всех форм собственности, в том числе иностранным, работать в любой, не запрещенной законом и не наносящей ущерб экономике, сфере предпринимательской деятельности. Глава 2. Экономические связи Республики Беларусь со странами СНГ на современном этапе После того, как СССР прекратил свое существование, быстро ухудшалось экономическое положение большинства государств ...

... реальных данных об объемах внешней торговли Казахстана. 2.3 Оценка развития форм внешнеэкономического взаимодействия РК и КНР Новейшая история экономического взаимодействия Казахстана и Китайской Народной Республики берет свое начало с середины 80-х годов ХХ века, то есть еще до обретения Казахстаном независимости. В январе 1986 года госсовет КНР принял решение о восстановлении торговых ...

... рынок еврокредитов сроком от 1 года до 15 лет и более. мировой финансовый рынок - эмиссия и купля-продажа ценных бумаг. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией с секъютеризации, т. е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств ...

... под эгидой Римского клуба, объединяющего ведущих экономистов мира, которые в своих совместных аналитических докладах дают прогнозные оценки будущего развития мировой экономики. Тема 10 Международные корпорации в системе мирового хозяйства 1. Отличительные черты международных корпораций и их виды. 2. Эволюция международных корпораций. 3. Особенности развития ТНК. 4. Роль ТНК в ...

0 комментариев