Економічна оцінка природно-ресурсного потенціалу

Основні складові та характеристика науково-технічного потенціалу України

Показники відтворювальної структури економіки та вплив змін у відтворювальних пропорціях на економічне зростання

Товарна структура експорту та імпорту в Україні

Показники якісних змін економічного розвитку. Індекси, які використовуються у міжнародній практиці

Державний бюджет України: структура доходів та видатків

Система державних внутрішніх та зовнішніх запозичень: особливості в Україні

Розвиток державного соціального страхування

Види комерційних банків які функціонують в Україні та їх характеристика

Принципи та особливості діяльності небанківських фінансово-кредитних установ

Необхідність, принципи та ефективність роботи недержавних пенсійних фондів

Ринковий і державний механізм розподілу доходів і ресурсів

Фінансування діяльності бюджетних установ

Форми і методи державної підтримки підприємств

Обєкти і субєкти державного управління

Система органів державної влади та їх повноваження

Цілі державного управління та їх види

Правові та адміністративні методи ДРЕ

Класифікація соціально–економічних прогнозів

Сутність державного програмно–цільового програмування, класифікація державних цільових програм

Причини та показники нерівності в розподілі доходів населення

Вартісна величина прожиткового мінімуму

Основні цілі стратегії сталого розвитку

Основні механізми зовнішньоекономічних зв’язків країни

Напрямки вдосконалення системи державних органів управління. Адміністративна реформа

Сума д.б = сума доходів бюджету – сума видатків бюджету

Національний банк як суб’єкт державного регулювання економіки, його завдання та функції

Облікова політика та її вплив на економіку

Митне регулювання зовнішньоекономічної діяльності. Страхування зовнішньоекономічної діяльності. Державне регулювання експортно-імпортних операцій

Антимонопольна політика держави: її характерні ознаки

Державне регулювання розвитку основних сфер господарської діяльності: ПЕК, промисловість, транспорт, АПК, будівництво тощо

Навигация

Види комерційних банків які функціонують в Україні та їх характеристика

Національна економіка

269318

знаков

0

таблиц

0

изображений

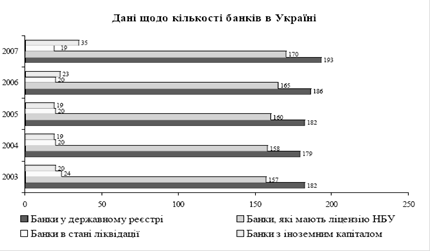

25. Види комерційних банків які функціонують в Україні та їх характеристика

Сучасний комерційний банк — це автономне, економічно самостійне, незалежне комерційне підприємство, яке функціонує за умов повної економічної самостійності, партнерських взаємовідносин з клієнтами в межах державного контролю за його діяльністю з боку органів банківського нагляду. Специфіка діяльності комерційного банку визначається його функціями та операціями. Згідно з Законом України «Про банки та банківську діяльність» банк — це «юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб». За формою власності комерційні банки можуть бути: унітарними, тобто заснованими на принципах єдиновладдя. Такі банки мають єдиного власника в особі держави чи приватної особи;з колективною формою власності. Банки, в яких переважають певні операції і які обслуговують окремі галузі економіки, є спеціалізованими, наприклад - Ощадний банк України, Укрексімбанк (експортно-імпортний банк) та ін.

Ощадний банк України та Укрексімбанк - це державні банки, усі інші банки України найчастіше акціонерні товариства. Створення нового державного банку можливе за наявності відповідного рішення Кабінету Міністрів України та позитивного висновку НБУ щодо заснування такого банку. При цьому в Законі про Державний бюджет України на відповідний рік мають бути передбачені витрати на формування статутного капіталу новостворюваного банку.За організаційно-правовою формою діяльності комерційні банки можуть створюватись як: акціонерні товариства відкритого і закритого типів (акціонерні банки); товариства з обмеженою відповідальністю (пайові банки); кооперативи (кооперативні банки).

Акціонерні банки формують свій капітал за рахунок об'єднання індивідуальних капіталів засновників шляхом випуску і розміщення акцій банку. Причому всі емітовані акції мають бути іменними, оскільки банки за чинним законодавством не мають права на випуск акцій на пред'явника. Власником капіталу є акціонерне товариство, тобто банк. Акціонери не мають права вимагати від банку повернення своїх внесків. Саме тому акціонерні банки вважаються більш стійкими і надійними. Пайові банки формують свій капітал за рахунок грошових внесків (паїв) у статутний капітал. При цьому за кожним із учасників зберігається право власності на його частку капіталу, тобто банк не є власником цього капіталу. Пайові банки в Україні створюються на принципах товариств з обмеженою відповідальністю, в яких відповідальність кожного учасника обмежена розміром його внеску в статутний капітал банку. Кооперативні банки в Україні можуть створюватись за територіальним принципом: місцеві та центральний кооперативні банки.

За секторами ринку, на яких функціонують банківські установи, усі банки можна поділити на:міжнародні, які здійснюють свою діяльність як в Україні, так і за її межами;міжрегіональні, які здійснюють свою діяльність на території всієї України;регіональні, що обслуговують, як правило, клієнтів одного регіону (міста, району, області).

Міжнародні банки — це насамперед банки, які створюються за участі іноземного капіталу і можуть мати свої філії за кордоном.

Залежно від діапазону операцій, що їх виконують комерційні банки, у сучасних банківських системах розрізняють:універсальні банки, які виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам,спеціалізовані банки, які у своїй діяльності орієнтуються на:а) обслуговування певної категорії клієнтів — банки з клієнтською спеціалізацією;б) обслуговування переважно юридичних та фізичних осіб у межах певної галузі — банки з галузевою спеціалізацією;в) надання невеликого кола послуг для більшості своїх клієнтів — банки із функціональною спеціалізацією. В Україні згідно з чинним законодавством можуть функціонувати як універсальні, так і спеціалізовані банки. Причому банк вважається спеціалізованим, якщо понад 50% його активів є активами одного типу. Це можуть бути інвестиційні, іпотечні, розрахункові (клірингові) банки. Якщо ж понад 50% пасивів банку є вкладами фізичних осіб, такий банк набуває статусу спеціалізованого ощадного банку.

26. Роль і місце парабанківської системи у кредитній системі країни

Парабанківська система (ПС) складається з спеціалізованих фінансово-кредитних установ (СФКУ) і поштово-ощадної системи (ПОС). СФКУ характеризується тим, що їх діяльність спеціалізується на обслуговування певних типів клієнтів або певних сфер, що є надмірно ризикованим для банків. До СФКУ входять:

1) лізингові та факторингові компанії;

2) брокерські і дилерські фірми;

3) фондові біржі;

4)страхові компанії;

5) пенсійні фонди;

6) інвестиційні компанії та фонди;

7) кредитні спілки і товариства;

8) ломбарди.

Поштово-кредитні установи акумулюють грошові кошти широких верств населення за допомогою своєї розгалуженої системи. Гроші надаються іншим фінансово-кредитним установам, центральним і місцевим органам виконавчої влади, фондам, спілкам. Такі установи – малоризикові, а % ставки за депозитними вкладами – низькі.

Парабанківські установи нагромаджують грошові кошти підприємств, установ, організацій та населення, зобов’язання яких не є платіжними засобами, а типові пасивні операції не містять депозитів до запитання юридичних і фізичних осіб, не є об’єктом кредитного регулювання і не впливають на пропозицію грошей. Вони не проводять розрахункових операцій від імені своїх клієнтів. Депозити будь-якої парабанківської установи в чистому вигляді не входять до складу грошової маси, зокрема, не створюючи мультиплікаційного ефекту.

Зростанню впливу парабанк. установ сприяють такі чинники, як зростання доходів населення, розвиток ринку цінних паперів, надання фізичним та юридичним особам специфічних послуг, які не можуть надавати банки, або є для них недостатньо привабливими.

Специфіка небанківських кредитно-фін. установ полягає в тому, що вони здійснюють діяльність на фін ринку та не випускають власних боргових зобов’язань. Усі зміни у вартості активів і пасивів розподіляються серед акціонерів, а єдиними емітованими парабанками цінними паперами — є інструменти власності. На відміну від них, усі банк. установи випускають власні боргові зобов’язання для додаткового залучення коштів. Оскільки мета парабанків полягає у збиранні грошей і забезпеченні потреб клієнтів, вони не мають можливості покривати свої боргові зобов’язання інакше, ніж через додаткове залучення коштів акціонерів або отримання зовнішніх кредитів. Проте останнє є малоприйнятним, оскільки такий спосіб погіршує фінансовий стан і авторитет установи.

Похожие работы

... їни на початку ХХІ століття. Матеріали VІ наук.-практ. конференції. – Полтава: ПІБ МНТУ, 2006. – С.128-130. АНОТАЦІЯ Азаров О.В. Малий бізнес України в розвиткові національної економки. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.03 – економіка та управління національним господарством. – Донецький державний університет управління ...

Конкурентоспроможність національної економіки і валютний курс: оцінка впливу, прогнозування динаміки

... Наук. збірник. / Відп. ред. О.П. Степанов. - Київ: КНЕУ, 2006. - Вип. 2-3. - С.215-217. - 0,2 друк. арк. АНОТАЦІЯ Паценко О.Ю. Конкурентоспроможність національної економіки і валютний курс: оцінка впливу, прогнозування динаміки. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.02.03 - організація управління, планування і регулювання економі ...

... . На 1 січня 2009р. в Україні, за оцінкою, проживало 46143,7 тис. осіб. Упродовж 2008р. чисельність населення зменшилася на 229,0 тис. осіб, або на 5,0 осіб у розрахунку на 1000 жителів. 3. Актуальні проблеми стратегічного розвитку національної економіки України в сучасних умовах Підвищення національної свідомості посилює роль національних традицій та цінностей, які відіграють важливу роль ...

... основною складовою є засоби виробництва, які аналізують за показником динаміки їх обсягу у вартісному і натуральному вимірі. Предмети споживання аналізують за групами товарів враховуючи їх якість, та випуск за формами власності. Аналіз галузевої структури національної економіки здійснюється для того, щоб визначити домінуючий тип розвитку, серед яких промисловий, аграрний, агропромисловий. Також ...

0 комментариев