Навигация

Тип организационной структуры управления, применяемый на предприятии

42392

знака

6

таблиц

5

изображений

1.2 Тип организационной структуры управления, применяемый на предприятии

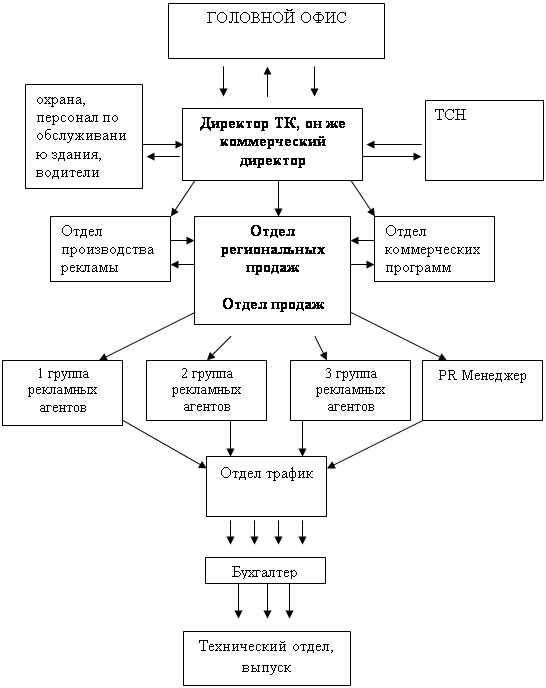

Организационная структура телекомпании представлена на рисунке 1.

Рисунок 1 - Организационная структура телекомпании «ТНТ-Эфир»

Основное обучение персонала строится на взаимодействии с соответствующими службами головного офиса. Как стажировки в Казани, так и обучение на месте силами Казанских специалистов.

Для сотрудников ТСН успешная стажировка в Казани является непременным условием повышения категории. Обмен опытом со специалистами филиала г.Набережные Челны при проведении конкурса «ТЭФИР 2009» показал явные недостатки и преимущества в работе отделов ТСН и ОИР.

Отделу производства (дизайнерам ОИР) требуется профессиональная помощь в дальнейшем развитии мастерства по изготовлению видеопродукции, так как не растет уровень изготовления продукции и, возможно, в дальнейшем потребуется аттестация. В системе управления персоналом существует система поощрений и взысканий. К примеру, для отдела ТСН – ежемесячное премирование за лучший сюжет.

Существуют штрафы за нарушение распорядка и брака в работе. Для отдела продаж существуют бонусы за перевыполнение плана и поиск новых фирм и понижение гонорара за невыполнение плана. Для руководителей отделов, бухгалтера, секретаря и водителей имеются премии по результатам работы филиала за месяц при отсутствии замечаний по работе отделов, а также депремирование при наличии серьезных замечаний со стороны смежных служб и директора.

Система материального поощрения и наказания показала себя достаточно эффективной, а главное - понятной. Отметим, что список причин для штрафов сотрудников ТСН составлялся по их же предложениям, что позволяет избежать чувства несправедливости наказания. Штрафы по отделу уменьшались из месяца в месяц, что указывает на действенность принятых правил по поощрению и наказанию сотрудников.

К недостаткам в системе управления персоналом необходимо отнести то, что система оценки персонала не разработана. Аттестация персонала никогда не проводилась, и на современном этапе существует необходимость разработки соответствующих рекомендаций по внедрению системы оценки персонала.

Таким образом, анализируемая компания - Нижнекамский филиал телекомпания «ТНТ-Эфир» - крупнейшей в России частной региональной телекомпании «Эфир» - предоставляет своим зрителям качественный телевизионный продукт, рекламодателем - эффективное средство коммуникации со своими потребителями.

Для достижения коммерческого успеха, компания строит отношения со всеми заинтересованными сторонами на принципах честности, открытости и взаимовыгодного сотрудничества.

Деятельность филиала направлена как на увеличение собственной доли сегмента рекламы, так и на формирование грамотного отношения своих клиентов к рекламе как таковой и ее роли в их бизнесе.

Говоря о зрительской аудитории телеканала необходимо отметить, что у ТНТ – привлекательная потенциальная аудитория 18-45 лет. Канал ТНТ ориентирован на молодую и взрослую социально успешную, думающую аудиторию, которая является наиболее привлекательной для рекламодателя. Это значит, канал смотрят уверенные в себе, амбициозные и платежеспособные люди, выбор которых не случайный, а сознательный; не навязан, а четко определен личными предпочтениями.

Цель телекомпании - достижение коммерческого успеха на рынке рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36].

2. Финансовая работа на предприятии

2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир»

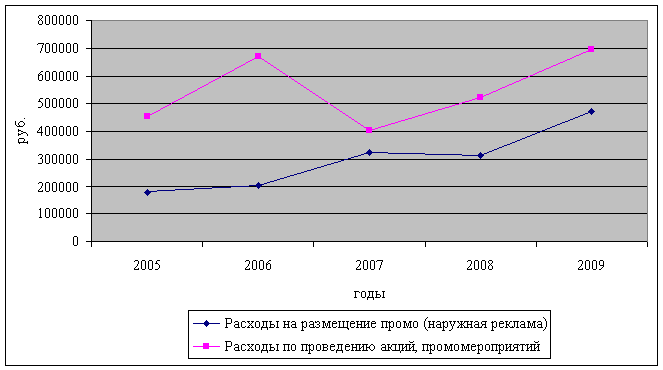

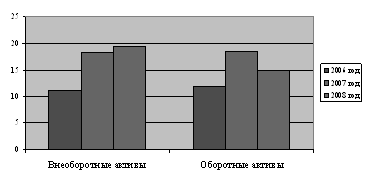

В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть затраты “ТНТ-Эфир” за последние 5 лет и выявить, какую долю занимают затраты на наружную рекламу и расходы по проведению акций и промомероприятий (Приложение А), рисунок 2. Кроме того, целесообразным представляется обозначить показатели по расходам компании на 1 полугодие 2010.

Рис. 2. Расходы на наружную рекламу и проведение акций и промомероприятий

Рис. 2. Расходы на наружную рекламу и проведение акций и промомероприятий

Как видно из представленных данных, расходы на проведение акций и промомероприятий демонстрируют неустойчивую динамику, в то время как расходы на наружную рекламу с каждым годом растут в период с 2005 по 2009 гг. выросли в 2,5 раза.

В целом же, расходы на наружную рекламу и расходы по проведению акций и промомероприятий в процентном отношении снизились в 2008 году по сравнению с 2007 годом с 7,6 % до 6,9 % соответственно, но при этом сумма средств, затраченных на проведению акций и промомероприятий, выросла с 728487 руб. до 837424 руб.

По итогам 2009 года доля затрат на наружную рекламу и промомероприятия выросла и составила 9 % или 1167029 руб.

Кроме того, тенденция увеличения затрат на наружную рекламу и промомероприятия сохранится и в 2010 году, где плановый показатель затрат составит 9,5 % от общих затрат компании.

Таким образом, проведенный анализ продемонстрировал ярко выраженную тенденцию увеличения затрат на наружную рекламу “ТНТ-Эфир”.

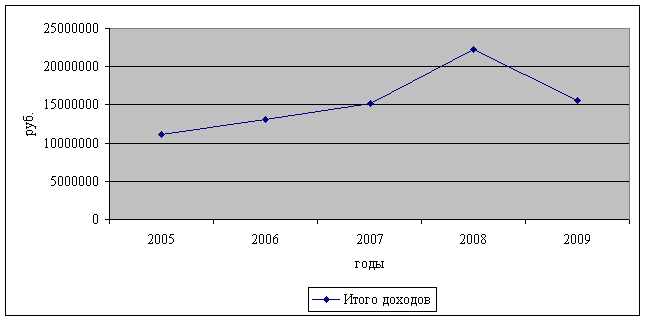

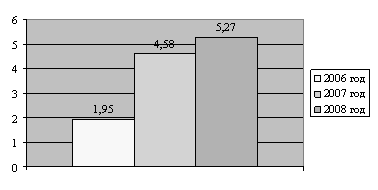

Также в работе целесообразно рассмотреть доходы компании от осуществления рекламной деятельности (размещения рекламы). Представим данные в виде таблицы (Приложение Б) и рисунка 3.

Также в работе целесообразно рассмотреть доходы компании от осуществления рекламной деятельности (размещения рекламы). Представим данные в виде таблицы (Приложение Б) и рисунка 3.

Рис. 3. Динамика доходов компании с 2005 по 2009 гг.

Данные свидетельствуют о том, что динамика доходов компании от осуществления рекламной деятельности была положительной в период с 2005 по 2008 года. Доходы от рекламной деятельности по итогам 2008 года выросли на 32 % и составили 22 217 167 руб. против 15 214 830 руб. в 2007 году, однако в 2009 году произошло такое же резкое падение и доходность осуществляемой компанией рекламной деятельности снизилась на 30 % и составила величину 15 540 201 руб., тем самым практически достигнув показателя 2007 года.

Обобщив имеющиеся данные, можно сделать вывод о том, что доходность рекламной деятельности анализируемого предприятия напрямую зависит от внешних рыночных условий (финансовый кризис, снижение уровня благосостояния населения, ухудшение основных финансово-экономических показателей деятельности крупных предприятий), которые оказывают непосредственное влияние на деятельность “ТНТ-Эфир”.

Похожие работы

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... результаты хозяйственной деятельности. При этом существуют множество показателей позволяющих всесторонне оценить производительность труда работников торгового предприятия. 2. Анализ показателей эффективности финансово-хозяйственной деятельности на примере строительной организации ООО «Легион» 2.1 Организационно-экономическая характеристика предприятия ООО «Легион» Данная курсовая ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев