Види вартості об'єктів нерухомості

Чинники, пов'язані з феноменом масової свідомості та психологічного характеру (масована реклама, інфляційні очікування, симпатії, обізнаність тощо)

Принципи, пов'язані з ринковим середовищем: залежність попиту та пропозиції, конкуренції, зміни

Вибір підходу до оцінки об'єктів нерухомості

Навигация

Види вартості об'єктів нерухомості

Оцінка об'єктів нерухомості

54034

знака

0

таблиц

4

изображения

4.2 Види вартості об'єктів нерухомості

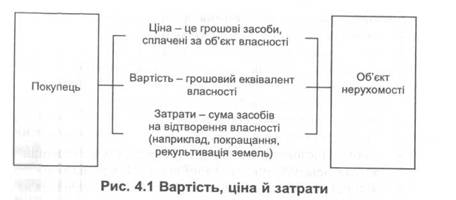

Як і будь-який товар на ринку, об'єкти нерухомості мають ціну та вартість (рис. 4.1).

Ціна об'єкта нерухомості - це ціна конкретної операції купівлі-продажу, що відбулася. Оскільки ціна в будь-якій реальній передбачуваній операції пов'язана з вартістю об'єкта нерухомості, досить часто ці терміни використовують як синоніми.

Ціна операції може значно відрізнятися від ринкової вартості. Ця різниця, залежить від ряду причин, наприклад, на явності аналогів або стабільності ринку.

Так, під час кризи 1993-1994 та 1998-1999 рр. в Україні, заради швидкого отримання грошей, продавці охоче йшли на 10-20% зниження ціни аби прискорити продаж об'єктів. Часто початкова ціна свідомо завищується на 15-20%, щоб потім на цю суму поступитися в процесі торгу. Інколи, ціна формується під впливом особистих уявлень учасників операції й не піддається прогнозам.

Вартість - це грошовий еквівалент власності.

Ринкова вартість об'єкта нерухомості - це найвірогідніша ціна, за якою він може бути проданий на відкритому ринку в умовах конкуренції. При цьому передбачається, що:

· одна із сторін операції не зобов'язана продавати об'єкт нерухомості, а інша сторона не зобов'язана його купувати;

· сторони добре поінформовані про предмет операції та діють у власних інтересах;

· об'єкт оцінки представлений на відкритий ринок у формі публічної оферти;

· ціна операції є розумною винагородою за об'єкт оцінки й стимулом до здійснення операції з чиєї-небудь сторони;

· плата за об'єкт нерухомості виражений в грошовій формі.

Таким чином ринкова вартість є предметом торгу і може як підвищуватися, так і знижуватися.

Поняття вартості об'єкта нерухомості може розглядатися з інших позицій. Так розрізняють ринкову вартість, вартість заміщення, споживчу, відновну, інвестиційну, страхову, вартість оподаткування, ліквідаційну, первинну, залишкову, і міну, вартість права оренди об'єкта нерухомості, вартість діючого підприємства й об'єкта нерухомості при існуючому використанні тощо.

Споживча вартість (вартість при існуючому використані) відображає цінність об'єкта нерухомості для конкретної о власника, який не збирається виставляти його на ринок.

Відновна вартість визначається витратами в поточних цінах на будівництво точної копії оцінюваного об'єкта. Тут використовуються такі ж архітектурні рішення, застосовуються аналогічні будівельні конструкції та матеріали, навіть и їсть будівельно-монтажних робіт, так само відтворюються моральний знос і недоліки архітектурних рішень відтворюваного об'єкта.

Вартість заміщення визначається витратами в поточних цінах на будівництво об'єкта нерухомості, корисність якого еквівалентна корисності оцінюваного об'єкта, але збудованого в новому архітектурному стилі з використанням сучасних проектних нормативів прогресивних матеріалів і конструкцій, і також сучасного устаткування.

Відновна вартість виражається витратами на відтворювання точної копії об'єкта, а вартість заміщення - затратами на створення функціонального аналога.

Інвестиційна вартість - ціна об'єкта нерухомості, що визначається виходячи з його прибутковості для конкретної особи для досягнення заданої інвестиційної мети. Інвестиційна вартість розраховується виходячи з очікуваних інвестором доходів і конкретної ставки їх капіталізації, й може бути як більшою, так і меншою за його ринкову вартість. Даний вид вартості носить суб'єктивний характер.

Вартість страхування об'єктів нерухомості розраховується на основі відновної вартості або вартості заміщення об'єкта, що знаходиться під загрозою знищення (або руйнування). На базі вартості страхування об'єкта визначаються суми страховок, виплати та відсотки.

Вартість оподаткування об'єктів нерухомості майна юридичних і фізичних осіб визначається акредитованими нормами при податкових інспекціях експертами-оцінювачами на основі або ринкової, або відновної вартості об'єкта нерухомості. В даний час така оцінка об'єктів нерухомості здійснюється за нормативною методикою з урахуванням інвентаризаційної вартості об'єкта нерухомості та базується на відновній вартості.

Ліквідаційна вартість визначається, якщо об'єкт нерухомості повинен бути відчужений у строк менший за звичайний термін служби аналогічних об'єктів і є чистою грошовою сумою, яку власник об'єкта нерухомості може отримати при його ліквідації або примусовому продажу.

Вартість утилізації є чистою грошовою сумою, яку власник об'єкта нерухомості може отримати при повній ліквідації останнього.

Первинна вартість об'єкта нерухомості - фактичні витрати на придбання або створення об'єкта на момент початку його використовування.

Залишкова вартість об'єкта нерухомості - вартість об'єкта з урахуванням зносу.

Вартість об'єкта нерухомості при існуючому використанні - ринкова вартість об'єкта нерухомості, заснована на продовженні форми його функціонування в умовах можливого продажу на ринку.

Вартість діючого підприємства - вартість єдиного майнового комплексу, що визначається відповідно до результатів функціонування виробництва, яке сформувалося.

Заставна вартість - вартість з метою забезпечення кредиту.

Вартість спеціалізованих об'єктів - вартість об'єктів, які через свої специфічні особливості не можуть бути продані на ринку.

Вартість права оренди об'єкта нерухомості - одноразова плата за право користування та розпорядження об'єктом.

Ціна об'єктів нерухомості залежить від цілого ряду чинників, які можна згрупувати таким чином.

1. Об'єктивні чинники, визначають середній рівень цін і конкретних операцій суб'єктами нерухомості. Серед них слід виділити : макроекономічні, пов'язані із загальною кон'юнктурою ринку (податки, мита, динаміка курсу долара, інфляцію безробіття, рівень і умови оплати праці, потреба в об'єктах нерухомості, розвиток зовнішньоекономічної діяльності); економічні, характерні об'єктивні параметри конкретних операцій.

Похожие работы

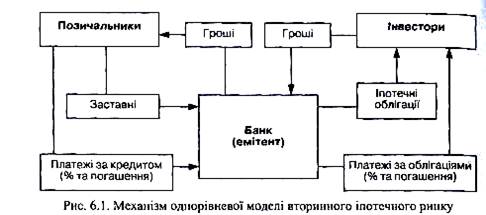

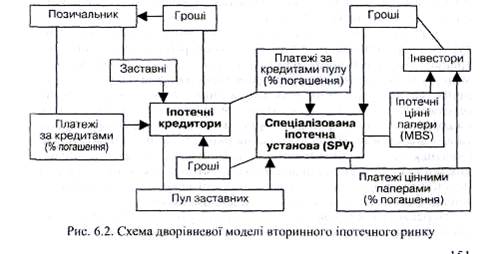

... кредит, можна розбити на 3 інтервали: будівництво за проектом; освоення потужностей та погашення кредиту. 1.6. Правові і економічні передумови розвитку іпотеки. Економічні передумови запровадження іпотечного кредитування - це: o стабільність і паритет цін; o стабільність обмінного курсу національної валюти o помірна вартість позичкового капіталу o загальне ...

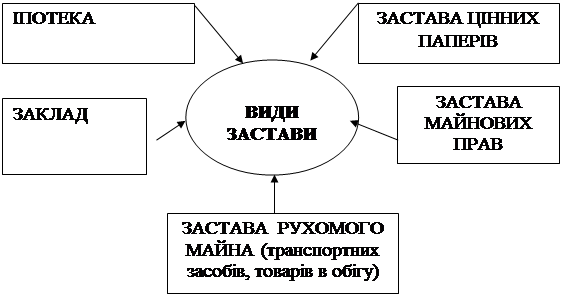

... , такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб. РОЗДІЛ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі ...

... , суцільне заліснення; гідротехнічні – наорні вали, канави, водозатримуючі вали, розпилювачі стоку, щвидкотоки тощо) наявні частково наявні відсутні наявні Експертна оцінка земель сільськогосподарського призначення за багатокритеріальним вибором передбачає: визначення вартості умовної еталонної земельної ділянки; розрахунку за кількісними методами важливості критеріїв долі ...

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

0 комментариев