Види вартості об'єктів нерухомості

Чинники, пов'язані з феноменом масової свідомості та психологічного характеру (масована реклама, інфляційні очікування, симпатії, обізнаність тощо)

Принципи, пов'язані з ринковим середовищем: залежність попиту та пропозиції, конкуренції, зміни

Вибір підходу до оцінки об'єктів нерухомості

Навигация

Принципи, пов'язані з ринковим середовищем: залежність попиту та пропозиції, конкуренції, зміни

Оцінка об'єктів нерухомості

54034

знака

0

таблиц

4

изображения

3. Принципи, пов'язані з ринковим середовищем: залежність попиту та пропозиції, конкуренції, зміни.

Грамотне використання принципів даної групи дозволяє власнику об'єкта нерухомості отримати оптимальний дохід у конкретній економічній ситуації. Згідно з принципом залежності вартість об'єкта нерухомості піддається впливу і сама впливає на вартість інших об'єктів у прилеглій місцевості. Наприклад, надлишок пропозиції при одночасному будівництві різними фірмами на одному "п'ятачку" будинків схожого класу об'єктивно призведе до зниження вартості об'єктів нерухомості.

Принцип залежності дозволяє визначити залежність вартості об'єкта нерухомості відповідного місцерозташування та відповідність архітектурного стилю й рівня зручностей (послуг) нових об'єктів нерухомості потребам і вимогам ринку. Якщо будинок збудований з надлишками та витрати на його будівництво у кілька разів вище, ніж у інших, то ринкова вартість більш дорогого будинку не відображатиме його реальної вартості (ціна операції швидше за все буде нижчою за реальні витрати на будівництво). І, навпаки, в результаті реконструкції та активного функціонування сусідніх об'єктів нерухомості його ціна може бути підвищена.

Суть оцінного принципу конкуренції полягає в тому, що ринковий попит породжує прибуток, а прибуток створює конкуренцію - силу, що призводить до вирівнювання прибутковості на ринку нерухомості. Надприбуток призводить до руйнівної конкуренції, оскільки зростання конкуренції веде до зростання пропозиції на ринку. В цій ситуації, якщо, наприклад, попит не зростає, ціни на об'єкти нерухомості падають. Принцип, що характеризує зміни корисності об'єктів нерухомості в даному місці так й називають: принцип зміни. Як відомо, об'єкти нерухомості постійно створюються та з різних причин ліквідуються, з часом змінюється характер землекористування, відбувається коливання об'єму грошової маси та процентних ставок. Виникають нові економічні умови, сучасні технологічні й соціальні тенденції ставлять нові вимоги до об'єктів нерухомості. Демографічний розвиток породжує потреби в різних видах житла. Змінюються смаки населення. Житлові райони проходять через цикли зростання, зрілості, занепаду та оновлення.

Всі чинники змінюються в часі й тому оцінка об'єкта нерухомості проводиться на конкретну дату.

Принцип найбільш ефективного використання об'єкта нерухомості - це синтез принципів усіх трьох груп, які розглянуті вище. Він дозволяє оцінювачу виявити з можливих варіантів використання об'єкта нерухомості якнайкращий та самий прибутковий варіант і саме його використовувати для оцінки. Згідно з цим принципом ділянки землі оцінюються вільно (тобто при оцінці в першу чергу йдеться про найбільшу прибутковість земельної ділянки, а потім вже про прибутковість всього об'єкта нерухомості). При цьому враховуються лише ті варіанти використання об'єктів нерухомості, які: відповідають юридичним нормам; які можливо реалізовувати фізично здійснені фінансово; забезпечують найвищу вартість Об'єкта нерухомості.

1.4 Етапи оцінки

В Україні використовується класифікація методів оцінки нерухомості, відповідно до якої розрізняють три основні підходи до оцінки вартості об'єктів нерухомості: витратний, дохідний та порівняльний, на основі яких визначаються різні види вартості об'єкта - ринкова, інвестиційна, відновна, вартість заміщення тощо. Методи оцінки залежать від прийнятого підходу.

Процес оцінки об'єктів нерухомості можна розподілити на шість етапів:

· визначення завдання та укладення договору на оцінку об'єкта;

· план оцінки;

· збір і підтвердження інформації;

· вибір підходу до оцінки об'єктів нерухомості;

· узгодження результатів, отриманих за допомогою різних підходів;

· звіт про результати оцінки нерухомості;

Проаналізуємо можливості кожного етапу процесу оцінки нерухомості.

1. Визначення завдання й укладення договору. Замовник, як правило, ставить перед оцінювачем конкретну мету: визначити вартість об'єкта нерухомості, яка необхідна йому для ухвалення рішення. В кожному випадку оцінювач повинен визначити конкретний вид вартості (наприклад, ринкову вартість, інвестиційну або заставну вартості та ін.) й область використання об'єкта (продаж, отримання кредиту, страховка). Корисність, заміщення та очікування є основними принципами, які допомагають оцінювачу зрозуміти суть проблем, що поставлені.

При оцінці об'єкта нерухомості важливо досліджувати об'єкт і визначити пов'язані з ним юридичні права, оскільки замовник може мати право лише на оренду або обмежені права на користування нерухомістю, мати лише певну частку в співоренді та партнерстві, власність може бути обтяжена заставою, можливі обмеження юридичного характеру. При вирішенні цих проблем оцінювач, як правило, виходить з принципів збалансованості, зміни, економічного розміру, економічного розподілення. Вони дозволяють встановити, які частки нерухомості слід об'єднати, або в якій послідовності їх реалізовувати, на користь замовника.

Після цього оцінюються очікувані витрати засобів і часу на збір й підтвердження інформації. Ці оцінки залежать від обсягу інформації, якою володіє оцінювач, унікальності або складності вирішуваної проблеми, професіоналізму та досвіду оцінювача. Може виникнути ситуація, коли необхідно провести незалежну експертизу об'єкта нерухомості.

Оцінка об'єктів нерухомості проводиться на підставі договору між оцінювачем і замовником. В договорі обов'язково зазначають вид оцінки; вартість об'єкта оцінки; розмір плати за проведення цієї роботи; а також відомості про установу, що видала документ, який підтверджує отримання професійних знань в області оцінної діяльності; ліцензії, виданої уповноваженим органом відповідно до законодавства.

Вартість оцінки об'єкта нерухомості залежить від складності проблеми, суми очікуваних витрат і набору послуг, що надаються. Оплата може бути у вигляді одноразової виплати, почасової ставки, або відсотка від підсумкової суми оцінки вартості об'єкта нерухомості.

Пропозиція про умови виконання договору служить для уточнення відповідальності оцінювача й замовника та підтверджує, що оцінювач правильно зрозумів суть проблеми, що стоїть перед замовником. Укладення договору на виконання завдання і розмір оплати допомагають уникнути непорозумінь в майбутньому.

2. План оцінки. Після того, як суть оцінки усвідомлена та визначена, оцінювач визначає можливі шляхи її розв'язання. Ч цією метою розробляється програма дослідження, яка стає основою другого етапу, званого "план оцінки" та включає послідовне вирішення ряду завдань:

· структуризація оцінки об'єкта нерухомості полягає в тому, що оцінювач спочатку вивчає загальні чинники вартості на регіональному рівні, потім переходить до специфічних чинників вартості на місцевому та сегментному рівнях й, нарешті, концентрує увагу на конкретних чинниках, що впливають на вартість оцінюваної ділянки та об'єктах нерухомості, що знаходяться на ній;

· план оцінки передбачає збір потрібної інформації, обробку і виявлення конкретного сегменту ринку нерухомості, до якого належить оцінюваний об'єкт;

· визначення попиту, можливих конкурентів і покупців (користувачів);

· аналіз параметрів зіставлюваних об'єктів, особистих характеристик можливих користувачів, ринкових умов фінансування;

· конкретизація підходів до оцінки об'єкта нерухомості. Для правильного вибору підходів необхідно визначити їх адекватність відповідній ситуації. Зрозуміло, що вимоги до оцінки державних органів можуть відрізнятися від вимог приватних власників. Наприклад, при приватизації нерухомого майна на перший план висуваються не економічні, а соціальні та політичні вимоги.

Відповідно до стандартів оцінки об'єктів нерухомості застосовуються всі три підходи, у крайньому випадку, - два, але при цьому необхідно обґрунтувати причину вибору. Остаточний результат виводиться з урахуванням значущості того або іншого підходу в кожному конкретному випадку.

3. Збір і підтвердження інформації. Надійність висновків оцінювача залежить від даних, використаних ним в роботі. Якщо вони неточні, важко підготувати обґрунтований висновок. Тому оцінювач повинен зібрати інформацію, що підтверджує його висновки у звіті або аналізі.

В професійній практиці оцінювачів склалася певна система відбору необхідної інформації.

Суть її полягає в тому, що зібрані дані повинні:

· безпосередньо торкатися оцінюваного об'єкта та бути достатньо свіжими, тобто конкретними;

· бути підтверджені особистим оглядом об'єкта оцінювачем або обізнаними експертами;

· бути співставними з даними про схожі об'єкти, що є на ринку;

· ця співставність особливо важлива при використанні фінансових показників, зокрема при підрахунках майбутніх доходів;

· передбачати можливість уточнення, якщо в процесі збору інформації допущені спотворення або відхилення від фактичних значень;

· співвідноситися з професійним досвідом оцінювача. Зібрані дані не повинні перенавантажувати звіти оцінювачів.

Кваліфікований відбір необхідної інформації дозволить оцінювачу застосувати відповідний у даному випадку підхід до оцінки нерухомості.

Похожие работы

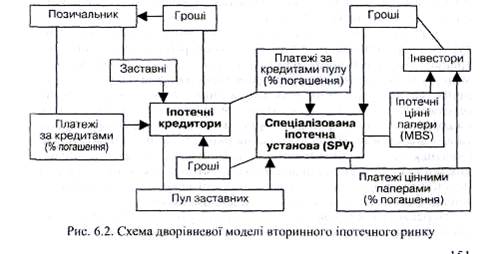

... кредит, можна розбити на 3 інтервали: будівництво за проектом; освоення потужностей та погашення кредиту. 1.6. Правові і економічні передумови розвитку іпотеки. Економічні передумови запровадження іпотечного кредитування - це: o стабільність і паритет цін; o стабільність обмінного курсу національної валюти o помірна вартість позичкового капіталу o загальне ...

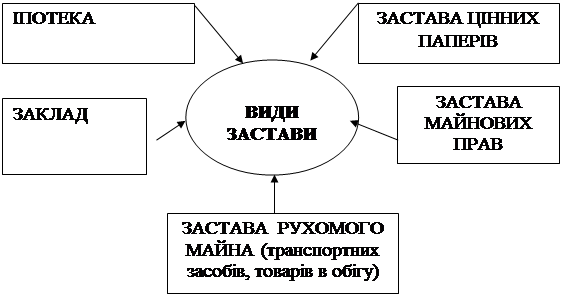

... , такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб. РОЗДІЛ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі ...

... , суцільне заліснення; гідротехнічні – наорні вали, канави, водозатримуючі вали, розпилювачі стоку, щвидкотоки тощо) наявні частково наявні відсутні наявні Експертна оцінка земель сільськогосподарського призначення за багатокритеріальним вибором передбачає: визначення вартості умовної еталонної земельної ділянки; розрахунку за кількісними методами важливості критеріїв долі ...

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

0 комментариев