Навигация

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. РАСЧЕТ ЦЕН НА МАТЕРИАЛЫ

2. РАСЧЕТ НАКЛАДНЫХ РАСХОДОВ

3. КАЛЬКУЛИРОВАНИЕ ПРОДУКЦИИ

3.1 Расчет попроцессной калькуляции затрат

3.2 Расчет калькуляции изделия комплексного производства с неразделяемыми издержками

3.3 Расчет калькуляции себестоимости с полным распределением затрат по переменным издержкам

4. СОСТАВЛЕНИЕ ОСНОВНЫХ ПЛАНОВЫХ ДОКУМЕНТОВ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Центральной функцией управления предприятием является планирование.

Независимо от рода деятельности все фирмы ведут экономическое планирование, ведут учет затрат, устанавливают цену на свою продукцию или услуги, ведут анализ безубыточности, принимают решения по капиталовложениям.

Основная цель курсовой работы – планирование затрат выбранного предприятия и возможные варианты их классификации.

Согласно поставленной цели были определены следующие задачи:

- расчет цен на материалы;

- расчет накладных расходов;

- калькулирование продукции;

- составление основных плановых документов.

Предмет исследования – все возможные затраты предприятия и их оценка.

Объект исследования – столовая ДОП-1 ОАО "Российские железные дороги".

Столовая ДОП-1 ОАО "Российские железные дороги" оказывает услуги по приготовлению горячего питания. Столовая ДОП-1 – это обслуживающее определенный контингент потребителей предприятие общественного питания, производящее и реализующее блюда в соответствии с разнообразным по дням недели меню.

Юридический адрес – г. Хабаровск, ул. Ленинградская, 56.

Предприятие в соответствии с требованиями ГОСТ Р 50762-95 "Классификация предприятий" можно классифицировать по следующим признакам:

1. В зависимости от обслуживаемых контингентов – это обслуживающее определенный контингент потребителей предприятие.

2. По характеру производственно-торговой деятельности – это предприятие-доготовочное.

3. В зависимости от ассортимента выпускаемой продукции – это предприятие универсальное с соответствующим ассортиментом блюд и напитков.

4. В зависимости от времени функционирования – это постоянно действующее предприятие.

Основной упор делается на кухню, а также на использование современных строительных технологий для создания атмосферы уюта. Предлагаемой продукцией столовой являются холодные закуски, первые блюда (рассольник, борщ, суп с макаронами), вторые блюда (эскалоп, гуляш, котлета, голубцы, кета запеченая), напитки (чай, кофе, компот, кисель), хлебобулочные изделия (беляши, сосиска в тесте, пирожные).

В соответствии с Правилами оказания услуг общественного питания на предприятии размещена информация о реализуемых блюдах, ценах на них, весовых характеристиках.

Организационная структура представлена на рисунке 2.1.

Рисунок 1. Структура столовой ДОП-1

На предприятии производственный процесс представляет собой механизированно-ручную форму, то есть все процессы выполняются только с помощью различного инвентаря: ножей, мясницкого топора, веселок, венчиков, резцов для теста, а также специального оборудования – электрические плиты, печи-гриль, тестомес, жарочные шкафы.

В столовой ДОП-1 представлена линейно-функциональная структура управления, где во главе всех подразделений находится руководитель – заведующий, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления. Его решения, передаваемые по цепочке "сверху вниз", обязательны для выполнения всеми нижестоящими звеньями.

В организационной структуре различают два уровня управления – 1 уровень представлен заведующим столовой, а второй уровень – остальными подразделениями. Норма управляемости для руководителя составляет 5 человек. Так как норма управляемости невысока (у различных авторов она варьируется от 3 до 30), то заведующий способен эффективно управлять предприятием.

Производственный процесс на предприятии подразделяется на отдельные операции, выполняемые каждым работником на определенных рабочих местах и участках. Работники производства выполняют основные и вспомогательные операции. Например, при изготовлении салата овощного нарезка овощей и заправка салата майонезом являются основными операциями, а вскрытие банок с майонезом — вспомогательными.

1. РАСЧЕТ ЦЕН НА МАТЕРИАЛЫ

Для производства предприятию необходимы материальные ресурсы. В связи с тем, что предприятия по роду своей деятельности относится к сфере общественного питания, большую часть материальных затрат составляют затраты на продовольственные товары, в числе которых следующие группы товаров:

- хлебобулочные;

- плодоовощные;

- кондитерские;

- молочно-масляные;

- мясные;

- рыбные;

- напитки;

- соль, сахар, сода, специи и пр.

Также для обеспечения процесса производства необходимы товары бытовой химии (чистящие, моющие средства и т.д.).

Сумма материальных затрат на 2006 год запланирована в размере 1 509 тыс. руб.

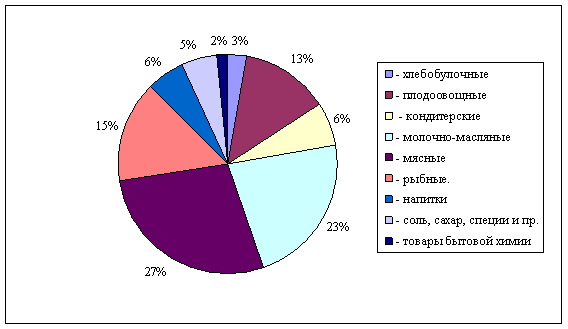

Состав и структура материальных затрат предприятия представлены в табл. 1.1 и на рис. 2.

Таблица 1.1

Состав и структура материальных затрат предприятия

| Группа товаров | Сумма, тыс. руб. | Уд. вес в сумме материальных затрат, % | |||

| 1 | 2 | 3 | |||

| 1. Продовольственные товары, всего | 1484 | 98,3 | |||

| в том числе | |||||

| - хлебобулочные | 44,5 | 2,9 | |||

| - плодоовощные | 198,7 | 13,2 | |||

| - кондитерские | 97,6 | 6,5 | |||

| - молочно-масляные | 345,2 | 22,9 | |||

| - мясные | 426,8 | 28,3 | |||

| 1 | 2 | 3 | |||

| - рыбные | 230,5 | 15,3 | |||

| - напитки | 85,6 | 5,7 | |||

| - соль, сахар, специи и пр. | 55,1 | 3,7 | |||

| 2. Товары бытовой химии | 25 | 1,7 | |||

| ИТОГО материальные затраты | 1509 | 100 | |||

Рис. 2. Структура материальных затрат ДОП-1

В структуре материальных затрат предприятия наибольший удельный вес занимают затраты на продовольственные товары. В структуре продовольственных товаров наибольшую долю занимают затраты на мясные, молочно-масляные товары, рыбные товары, наименьшую – на хлебобулочные товары.

Списание материальных затрат в 2005 году велось по методу ФИФО. Оценка запасов по данному методу основана на том, что списание материалов на себестоимость готовой продукции осуществляется по цене первых по времени закупок.

В 2006 году предполагается переход на метод оценки запасов ЛИФО. Оценка запасов материалов по методу ЛИФО предусматривает списание на себестоимость готовой продукции, в первую очередь материалов по цене последнего приобретения. При этом стоимость ранее приобретенных материалов (по более низким ценам) распределяется по товарно-материальным запасам, незавершенному производству и готовой продукции.

Одно из преимуществ данного метода состоит в том, что он приспосабливает финансовые отчеты к инфляции и позволяет избавиться от так называемой инфляционной прибыли. Другими словами, метод ЛИФО позволяет временно скорректировать искажающее влияние темпов инфляции, т.е. отдаляет эффект инфляции, и такое отдаление может быть длительным, если цены на сырье и материалы продолжают расти.

Применение метода ЛИФО в условиях инфляционной экономики приводит к завышению себестоимости использованных на производство продукции материальных ресурсов, соответственно, к увеличению себестоимости продукции при снижении стоимости остатков материалов. Таким образом, объективно создаются два преимущества, которые все больше используются российскими предприятиями в условиях инфляции.

Первое: предприятия, применяющие метод ЛИФО, оценивают остатки товарно-материальных запасов по более низким ценам и тем самым уменьшают налогооблагаемую базу для исчисления налога на имущество.

Второе: переход к методу оценки материалов ЛИФО с другого метода (ФИФО) дает возможность существенно сэкономить по налогу на прибыль.

Сопоставим экономию, которую может иметь предприятие при уплате налога на прибыль, переходя в списании сырья и материалов от метода ФИФО к методу ЛИФО.

Исходным вариантом служит метод ФИФО, применяемый в организации до 2006 года (списание материалов на себестоимость товарной продукции по ценам первых приобретений), при котором предприятие не имело преимуществ.

Расчет проведен на 1000 руб. себестоимости товарной продукции. Результаты расчета представлены в табл. 1.2.

Таблица 1.2

Сравнение выгод, получаемых предприятием при переходе на метод ЛИФО

| Стоимость материалов в товарной продукции (доля 40%) | 400 руб. |

| Рост стоимости материалов при инфляции 10% | 0,1*400 = 40 руб. |

| Увеличение себестоимости реализованной продукции при переходе со списания сырья и материалов от метода ФИФО к методу ЛИФО | 40 руб. |

| Снижение налога на прибыль (при ставке 24%) при переходе со списания сырья и материалов с метода ФИФО к методу ЛИФО | 40 * 0,24 = 9,6 руб. |

Как видно из табл. 1.2 переход с учета списания сырья и материалов (при заданной доле затрат в себестоимости продукции 40% и планируемой инфляции 10%) с метода ФИФО на метод ЛИФО позволяет экономить на налоге на прибыль 9,6 руб. на 1000 руб. себестоимости товарной продукции.

Планируемый объем товарной продукции составляет 3 808 тыс. руб. Следовательно, общая экономия на налоге на прибыль составит:

Э = 3 808 * 9,6 = 36 556,8 руб.

Таким образом, оптимизация управления запасами материалов и покупных комплектующих изделий в условиях рыночной экономики прямо зависит от применяемых методов экономного размера заказа материалов, контроля за размерами запасов и методов оценки материальных запасов.

2. РАСЧЕТ НАКЛАДНЫХ РАСХОДОВ

По способу отнесения издержек обращения на товарные группы они делятся на прямые и накладные. Прямые - это издержки, которые можно пользуясь показателями, имеющимися в документах, отнести к определенной товарной группе, не прибегая к каким-либо расчетам. Накладные - это издержки обращения, которые невозможно или очень трудно непосредственно распределять между товарными группами, а потому их относят на ту или иную группу после предварительного расчета.

Схема распределения накладных расходов выглядит следующим образом:

1. Распределение накладных расходов между производственными и обслуживающими подразделениями.

2. Перераспределение накладных расходов обслуживающих подразделений на производственные.

3. Расчет ставок распределения накладных расходов для каждого производственного подразделения.

4. Отнесение накладных расходов на виды работ.

Некоторые расходы не могут быть отнесены к конкретным подразделениям, поскольку они осуществляются в интересах нескольких подразделений сразу. Это, в первую очередь, расходы обслуживающих подразделений.

После того, как все расходы обслуживающих подразделений распределены между производственными, все общепроизводственные расходы могут распределяться только между производственными подразделениями. Это позволяет установить ставки накладных расходов всех производственных подразделений и по этим ставкам все накладные расходы будут распределяться по всем заказам, выполняемым в разных производственных подразделениях.

Накладные расходы за отчетный период составили 1 104 тыс. руб.

Заработная плата основных производственных рабочих 552 тыс. руб.

Эффективный фонд работы оборудования 10,5 тыс. часов

Расход основных материалов 1 509 тыс. руб.

Расчетный выпуск продукции 3 773 тыс. руб.

Прямые основные затраты 2 704 тыс. руб.

Тогда:

- процент от заработной платы основных производственных рабочих:

1 104 * 100 / 552 = 200%

- ставка на час работы оборудования:

1 104 / 10,5 = 105,14 руб.

- ставка на рубль выпускаемой продукции:

1 104 / 3 773 = 0,29 руб.

- процент от стоимости основных материалов:

1 104 * 100 / 1509 = 73,2%

- процент от себестоимости:

1 104 * 100 / 2704 = 40,8%.

Затраты по заработной плате вспомогательных рабочих и затраты вспомогательных материалов не могут быть отнесены на конкретные заказы, но они обычно могут быть распределены по соответствующим подразделениям, эти статьи могут прямо относиться на производственные подразделения. Остальные затраты вспомогательных подразделений не могут быть непосредственно отнесены на производственные подразделения.

В структуре предприятия можно выделить следующие подразделения:

- подразделение 1 (повара);

- подразделение 2 (кассир);

- подразделение 3 (мойщик, уборщик);

- подразделение 4 (заведующий).

Для распределения накладных расходов по подразделениям составим таблицу накладных расходов.

Таблица 2.1

Таблица распределения накладных расходов

| Статьи и расходы | База распределения | Всего, тыс. руб. | Подр.1 | Подр. 2 | Подр. 3 | Подр. 4 |

| Заработная плата вспомогательных рабочих | факт | 180 | - | - | 180 | - |

| Вспомогательные материалы | факт | 25 | - | - | 25 | - |

| Освещение | площадь | 90 | 63 | 4,5 | 9 | 13,5 |

| Аренда | площадь | 550 | 220 | 27,5 | 247,5 | 55 |

| Страховка оборудования | стоимость оборудования | 240 | 201 | 23,5 | - | 15,5 |

| Амортизация | стоимость оборудования | 153 | 128 | 15 | - | 10 |

| Зарплата управленцев | численность | 243 | - | - | - | 243 |

| ИТОГО | - | 1481 | 612 | 70,5 | 461,5 | 337 |

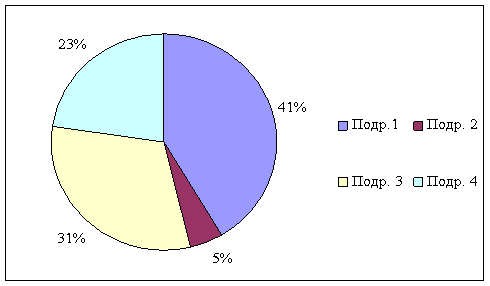

Структура накладных расходов по подразделениям предприятия представлена на рис. 3.

Рис. 3. Структура накладных расходов по подразделениям предприятия

Как видно из рис. 3, наибольший удельный вес в структуре накладных расходов занимают накладные расходы первого подразделения (41%), наименьший – подразделения №2 (5%).

Похожие работы

... издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону; - анализа и сопоставления издержек производства на различных предприятиях и объединениях. 2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться ...

... , прирост собственных оборотных средств, соответствующие выплаты работникам предприятия. Следовательно, правильное планирование затрат на предприятии имеет ключевое значение в системе управления издержками фирмы. Планирование издержек обращения в торговых предприятиях осуществляется в определенной последовательности. Выделяют следующие этапы планирования затрат предприятия: - анализ издержек ...

... затрат или инвестиций в персонал, проведенный в первой главе, лег в основу анализа практической деятельности ООО «БЗКТ» по управлению персоналом предприятия и планированию расходов на персонал. II. ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БРЯНСКИЙ ЗАВОД КОЛЕСНЫХ ТЯГАЧЕЙ» (ООО «БЗКТ») 2.1 Организационно-экономическая характеристика ...

... выводы. Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. А это значит, что розничная цена складывается из совокупных издержек производства и обращения. Отсюда следует, что конкурентоспособность отдельных изделий во многом зависит от совокупных расходов по выпуску продукции и продаже товаров. К издержкам производства относят ...

0 комментариев