Навигация

Планирование издержек обращения торгового предприятия

43367

знаков

3

таблицы

0

изображений

Введение

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию, торговому предприятию. Именно на этих уровнях создается нужная обществу продукция, оказываются необоротные услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применение высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек производства и реализации продукции. Разрабатываются бизнес-планы, применяется маркетинг, осуществляется эффективное управление – менеджмент.

Обращение товаров требует общественных затрат, вызываемых их доставкой, хранением и реализацией. Эти затраты живого и общественного труда, необходимые для доведения товаров до потребителей, выраженные в денежной форме, называются издержками обращения.

Проблема издержек обращения одна из наиболее актуальных и важных проблем политики предприятия, так как уровень, динамика и структура издержек тесно связаны со всеми сторонами хозяйственной деятельности предприятия, с вопросами планирования и организации процесса, движения товаров из сферы производства в сферу потребления.

Изучение издержек обращения в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергии и материалов. Совершенствование учета издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения.

Издержки обращения являются важнейшим и качественным показателем деятельности торгового предприятия.

Целью настоящей работы является анализ механизма формирования издержек обращения и поиск путей их оптимизации.

Основными задачами курсовой работы является:

– дать характеристику издержкам обращения;

– привести примеры основных показателей издержек;

– показать как прогнозируются и планируются издержки обращения по общему объему и по основным статьям;

– определить резервы снижения издержек обращения на предприятии.

Объект исследования данной курсовой – ПО «Хопер».

1. Общая характеристика издержек обращения

Издержками обращения называются выраженные в денежной форме текущие затраты живого и овеществленного труда на планомерную организацию доведения и реализации товаров потребителям. Они обусловлены необходимостью оплаты труда работников, транспортирования и хранения, подготовки товаров к продаже. Расходы требуются на управление торговыми организациями и предприятиями, на ведение учета.

Текущие расходы авансируются ежегодно как по стоимости, так и в натурально-вещественной форме. По товарам личного потребления издержки обращения в основном приходятся на оптовую и розничную торговлю, возмещаются они за счет оптовых и торговых скидок. Часть этих издержек оплачивает промышленность. Это преимущественно расходы по сбыту, транспортные расходы и стоимость тары в доле, включаемой в оптовую цену промышленных предприятий.

В масштабе народного хозяйства издержки обращения выступают как общественно необходимые затраты на процесс обращения товаров. Такими затратами принято называть расходы на реализацию и доведение товаров до потребителей при общественно нормальных условиях купли-продажи, среднем уровне интенсивности труда работников, соблюдении установленных требований к качеству торгового обслуживания.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

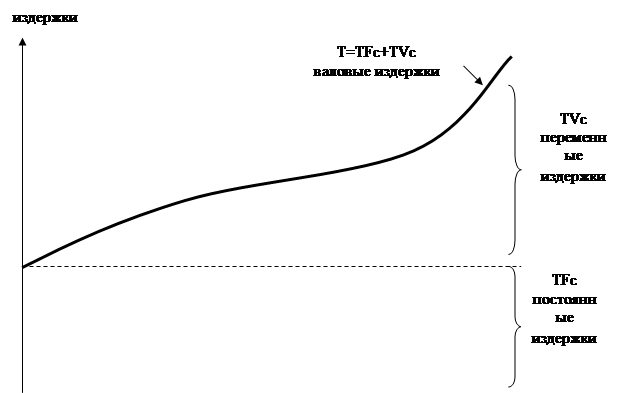

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту, в оптовой – в процентах к оптовому товарообороту с участием в расчетах, в общественном питании – в процентах к валовому товарообороту общественного питания. Уровень издержек обращения – важный качественный показатель торговой деятельности.

Каждая организация (предприятие) прежде чем начать производство продукции определяет, какую прибыль, какой доход оно сможет получить.

Прибыль организации (предприятия) зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов.

Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Что же понимается под издержками производства? В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции включаются

затраты, связанные с:

• непосредственным производством продукции, обусловленные

технологией и организацией производства;

• использованием природного сырья;

• подготовкой и освоением производства;

• совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

• изобретательством и рационализацией, проведением опытно- экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

• обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

• обеспечением нормальных условий труда и техники безопасности;

• управлением производством: содержанием работников аппарата управления организации (предприятия) и его структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами в связи с коммерческой деятельностью организаций (предприятий) и т.п.:

• подготовкой и переподготовкой кадров;

• отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения;

• отчислением по обязательному медицинскому страхованию и др.

Конечно, результат деятельности организации (предприятия) (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и другого имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Конечный результат определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Различают понятия валового дохода и валовой прибыли.

обращение издержка резерв прогнозирование

Похожие работы

... Л.Н. Анализ финансово-хозяйственной деятельности: Учебник – изд. 4-е перераб. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 352 с. 18. Финансовый менеджмент: Учебник / Под ред. проф. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2006. - 518 с. 19. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности / Г.В. Шадрина. – М.: Благовест-В, 2006. 20. Шеремет А.Д., ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... тенденции нашли проявление общие закономерности развития нашей экономики, совершенствование и повышение эффективности общественного производства, улучшение планирования и управления системой торговли. Уровень издержек обращения складывается под влиянием совокупности народнохозяйственных и внутриотраслевых факторов: Социально - экономических, организационных, связанных с научно-техническим ...

... соблюдение режима экономии материальных, трудовых и финансовых ресурсов, выявляют возможности и прогнозные резервы их сокращения при повышении качества обслуживания по 4.ОЦЕНКА И АНАЛИЗ ИЗДЕРЖЕК ТОРГОВОГО ПРЕДПРИЯТИЯ 4.1. Характеристика анализируемого торгового предприятия ТК «Солнышко» Розничный товарооборот любого торгового предприятия является составной частью товарооборота города. В ...

0 комментариев