Навигация

СОСТАВЛЕНИЕ ОСНОВНЫХ ПЛАНОВЫХ ДОКУМЕНТОВ

38626

знаков

19

таблиц

6

изображений

4. СОСТАВЛЕНИЕ ОСНОВНЫХ ПЛАНОВЫХ ДОКУМЕНТОВ

Необходимо подготовить совокупную финансовую смету на 2006 год и следующие документы:

- программу сбыта;

- производственную программу;

- смету использования основных материалов;

- смету затрат на приобретение основных материалов;

- смету по труду основных рабочих;

- смету общезаводских накладных расходов;

- смету отдела сбыта и администрации;

- баланс предприятия на 31 декабря.

Программ сбыта показывает количество каждого изделия, которое компания планирует продать и планируемую цену реализации. В программе представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей, а также показаны основные данные для составления сметы издержек производства, расходов на реализацию и административных расходов. Программа сбыта, таким образом, является основой всех других смет, поскольку все расходы непосредственно зависят от объема продаж.

Программа сбыта на 2006 год представлена в табл. 4.1

Таблица 4.1

Программа сбыта на 2006 год

| Продукт | Продано, ед. | Цена реализации, руб. | Совокупный доход, тыс. руб. |

| Холодные закуски | 51 792 | 17,30 | 896 |

| Первые блюда | 112 225 | 9,35 | 1 049,3 |

| Вторые блюда | 69 064 | 18,38 | 1 269,4 |

| Напитки | 130 581 | 3,1 | 404,8 |

| Хлебобулочные изделия | 25 244 | 12,3 | 310,5 |

| ИТОГО | 3 930,0 |

Табл. 4.1 представляет собой общую программу сбыта на год. Фактически общая программа сбыта будет подкреплена подробными вспомогательными программами сбыта с анализом сбыта по сферам ответственности и анализом продажи каждого изделия по месяцам.

Следующий этап составления программы сбыта – подготовка производственной программы. Она формируется только в количественных показателях и входит в сферу ответственности руководителя производства. Целью программы является обеспечение объема производства, достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Таблица 4.2

Годовая производственная программа

|

| Холодные закуски | Первые блюда | Вторые блюда | Напитки | Хлебобулочные изделия |

| Изделия к реализации, ед. | 51 792 | 112 225 | 69 064 | 130 581 | 25 244 |

| Планируемый запас на конец периода, ед. | 93 | - | 86 | - | 25 |

| Всего на продажу и запасы, ед. | 51 885 | 112 225 | 69 150 | 130 581 | 25 269 |

| Минус планируемый запас на начало периода | 87 | - | 96 | - | 36 |

| Произвести продукции | 51 798 | 112 225 | 69 054 | 130 581 | 25 233 |

Далее необходимо составить смету использования основных материалов (табл. 4.3)

Таблица 4.3

Годовая смета использования основных материалов

| Холодные закуски | Первые блюда | Вторые блюда | Напитки | Хлебобулочные изделия | |||||||||||

| Количество единиц | Цена за ед., руб. | ИТОГО, руб. | Количество единиц | Цена за ед., руб. | ИТОГО, руб. | Количество единиц | Цена за ед., руб. | ИТОГО, руб. | Количество единиц | Цена за ед., руб. | ИТОГО, руб. | Количество единиц | Цена за ед., руб. | ИТОГО, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 1. Продовольственные товары, всего | |||||||||||||||

| в том числе | |||||||||||||||

| - хлебобулочные | - | - | - | - | - | - | 100 | 15 | 1500 | - | - | - | 2867 | 15 | 43005 |

| - плодоовощные | 3 598 | 20 | 71960 | 2 365 | 20 | 47300 | 3269 | 20 | 65380 | 569 | 20 | 11380 | 134 | 20 | 2680 |

| - кондитерские | - | - | - | - | - | - | - | - | - | - | - | - | 8 873 | 11 | 97600 |

| - молочно-масляные | 1534 | 45 | 69030 | 1485 | 45 | 66825 | 1890 | 45 | 85050 | 250 | 45 | 11250 | 2512 | 45 | 113040 |

| - мясные | 523 | 150 | 78450 | 812 | 150 | 121800 | 1236 | 150 | 185400 | - | - | - | 274 | 150 | 41100 |

| - рыбные | 1020 | 70 | 71400 | 825 | 70 | 57750 | 980 | 70 | 68600 | - | - | - | 468 | 70 | 32760 |

| - напитки | - | - | - | - | - | - | - | - | - | 1556 | 55 | 85580 | - | - | - |

| - соль, сахар, специи и пр. | 96 | 115 | 11040 | 98 | 115 | 11270 | 100 | 115 | 11500 | 95 | 115 | 10925 | 90 | 115 | 10350 |

| ИТОГО | 301880 | 304945 | 417430 | 119135 | 243033 | ||||||||||

Таблица 4.4

Годовая смета общепроизводственных накладных расходов

| Статьи и расходы | Ставка распределения | Накладные расходы | ИТОГО, тыс. руб. | ||||||

| Подр.1 | Подр. 2 | Подр. 3 | Подр. 4 | Подр.1 | Подр. 2 | Подр. 3 | Подр. 4 | ||

| Заработная плата вспомогательных рабочих | 0 | 0 | 1 | 0 | - | - | 180 | - | 180 |

| Вспомогательные материалы | 0 | 0 | 1 | 0 | - | - | 25 | - | 25 |

| Освещение | 0,7 | 0,05 | 0,1 | 0,15 | 63 | 4,5 | 9 | 13,5 | 90 |

| Аренда | 0,4 | 0,05 | 0,45 | 0,1 | 220 | 27,5 | 247,5 | 55 | 550 |

| Страховка оборудования | 0,84 | 0,1 | 0 | 0,06 | 201 | 23,5 | - | 15,5 | 240 |

| Амортизация | 0,84 | 0,1 | 0 | 0,06 | 128 | 15 | - | 10 | 153 |

| Зарплата управленцев | 0 | 0 | 0 | 1 | - | - | - | 243 | 243 |

| ИТОГО | 0,41 | 0,05 | 0,31 | 0,23 | 612 | 70,5 | 461,5 | 337 | 1481 |

Таблица 4.5

Годовая смета администрации, тыс. руб.

| Канцелярские расходы | 6 |

| Жалование | 243 |

| Прочие расходы | 7 |

| Итого | 256 |

Сметы подразделений в данном случае не рассматриваются в связи с отсутствием отдельных производственных цехов на предприятии.

Таблица 4.6

Сметный счет прибыли и убытков на 2006 год

| Реализация | 3930 |

| Запас сырья на начало периода | 94,8 |

| Закупки | 1 515 |

| Запас сырья на конец периода | 100,4 |

| Стоимость потребленного сырья | 1 509 |

| Труд основных производственных рабочих | 552 |

| Общепроизводственные накладные расходы | 1 481 |

| Совокупные производственные расходы | 3 542 |

| Себестоимость реализованной продукции | 3 542 |

| Валовая прибыль | 320,5 |

| Реализационные и административные расходы | 199 |

| Планируемая прибыль от производственной деятельности за год | 122 |

Таблица 4.7

Баланс на 31 декабря (тыс. руб.)

| Наименование статьи актива баланса | 2005 г | 2006 г |

| I. Итог валюта баланса в т. ч. | 26260 | 35920 |

| Внеоборотные активы, всего из них | 9600 | 12190 |

| 1.1. Нематериальные активы, всего | 80 | 80 |

| 1.2. Основные средства, всего | 9350 | 12110 |

| 1.3. Незавершенное строительство, всего | 170 | - |

| Оборотные активы, всего Из них | 16660 | 23730 |

| 2.1. Запасы, всего | 0 | 0 |

| 2.2. Средства в расчетах, всего | 10700 | 110 |

| 2.2.1. Краткосрочная дебиторская задолженность | 10700 | 110 |

| - Покупатели и заказчики | 10570 | 110 |

| - Авансы выданные | 130 | - |

| 2.3. Денежные средства и эквиваленты, всего | 1 890 | 21 190 |

| ПАССИВ Наименование статей пассива баланса | 2005 г | 2006 г |

| I. Всего источников, в том числе: | 26260 | 35920 |

| Капитал и резервы, всего (собственные источники СК) Из них: | 15370 | 24790 |

| 1.1. Уставный капитал | 1200 | 1200 |

| 1.2. Добавочный капитал | - | - |

| 1.3. Резервный капитал, в том числе: | 980 | 980 |

| резервы, образованные в соответствии с законодательством | - | - |

| резервы, образованные в соответствии с учредит, документами | 980 | 980 |

| 1.4. Фонды социальной сферы | - | - |

| 1.5. Целевые финансиров. и поступления | - | - |

| 1.6. Нераспределенная прибыль прошлых лет | - | - |

| 1.7. Непокрытый убыток прошлых лет | - | - |

| 1.8. Нераспределенная прибыль отчетного года | 13190 | 22610 |

| 1.9. Непокрытый убыток отчетного года | - | - |

| Долгосрочные обязательства (ДО) всего Из них: | - | 1030 |

| 2.1. Займы и кредиты, всего в том числе: | - | 1030 |

| 3. Краткосрочные обязательства (КО), всего в том числе: | 10890 | 10100 |

| 3.1. Займы и кредиты, всего из них: | 1530 | - |

| 3.2. Кредиторская задолженность (КЗ), всего в том числе: | 9360 | 10100 |

| - поставщики и подрядчики | 4600 | 2700 |

| задолженность перед персоналом организации | 1600 | 1940 |

| - задолженность перед государственными внебюджетными фондами | 1870 | 2100 |

| - задолженность перед бюджетом | 1290 | 3360 |

ЗАКЛЮЧЕНИЕ

Проанализируем показатели рентабельности. Расчет и анализ всех показателей рентабельности осуществим в аналитической таблице 5.1.

Таблица 5.1

Расчет динамики показателей рентабельности

| Показатель | Период | ||

| 2004 г | 2005 г | 2006 г | |

| Рентабельность основной деятельности, % | -1,56 | -3,8 | 3,4 |

| Рентабельность реализации, % | -6,3 | -2,55 | 3,1 |

| Рентабельность собственного капитала, % | 1,88 | 13,62 | 9,33 |

| Рентабельность имущества, % | 0,801 | 7,9 | 6,7 |

| Рентабельность текущих активов, % | 1,23 | 12,6 | 10,2 |

| Рентабельность основных средств, % | -4,6 | -10,6 | 9,9 |

Расчет показателей рентабельности в 2004-2005 гг. показывает, что предприятие является нерентабельным. В 2006 году ситуация изменится, рентабельность возрастет, несколько снизится рентабельность оборотных активов, имущества, собственного капитала.

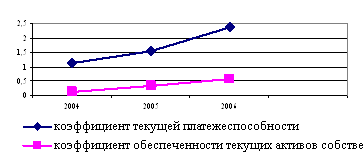

Расчет коэффициента текущей ликвидности и коэффициента обеспеченности текущих активов собственным оборотным капиталом показал, что предприятие в состоянии погасить краткосрочные обязательства в 2006 году даже при реализации всех своих оборотных активов (так как коэффициент текущей платежеспособности больше 2), также расчет показал, что предприятие будет в состоянии приобрести оборотные активы за счет собственных источников и приравненных к ним средств (так как коэффициент обеспеченности текущих активов собственными оборотными средствами больше 10 %) на рисунке 7.

Рисунок 7. Динамика коэффициентов платежеспособности

Далее, в соответствии с рассчитанными значениями коэффициентов дадим оценку финансового состояния. Так как оба коэффициента в 2006 году будут соответствовать нормативному значению, то столовую можно будет признать финансово устойчивой, платежеспособной, а структуру ее баланса рациональной. Финансовое состояние удовлетворительное.

В заключение необходимо все расчеты представим в таблице 5.2.

Таблица 5.2

Прогноз финансового положения методом экспресс-анализа

| Наименование показателя | 2004 г | 2005 г | 2006 г | Норма коэффициента |

| 1.Коэффициент текущей платежеспособности | 1,14 | 1,53 | 2,35 | 2,0 |

| 2. Коэффициент обеспеченности текущих активов собственным оборотным капиталом | 0,12 | 0,35 | 0,57 | 0,1 |

Рассчитанные коэффициенты за период 2004-2006 гг. увеличатся, что несколько улучшит положение предприятия.

Произведем оценку финансовой устойчивости при помощи абсолютных показателей бухгалтерского баланса (методика Баканова М. И., Шеремета А. Д.).

Для изучения обеспеченности запасов ТМЦ различными источниками финансирования, рассчитаем три основных показателя:

1.Излишек или недостаток СОК для формирования запасов:

СК + СПС – ВА – З,

2. Излишек или недостаток СОК и долгосрочных заемных источников для формирования запасов и затрат:

СК + ДЗК + СПС – ВА – З,

3. Излишек или недостаток общей величины источников формирования имущества предприятия:

4.

СК + ДЗК + КО – ВА – З,

Все три показателя рассчитаем на 2004-2006 гг. и сравним с величиной запасов предприятия.

СК + СПС – ВА 2004 = 1321 – 1074 = 247

СК + СПС – ВА 2005 = 1537 – 960 = 577

СК + СПС – ВА 2006 = 2479 – 1219 = 1260

СК + ДЗК + СПС – ВА 2004 = 1321 – 1074 = 247

СК + ДЗК + СПС – ВА 2005 = 1537 – 960 = 577

СК + ДЗК + СПС – ВА 2006 = 2479 + 103 – 12190= 1363

СК + ДЗК + КО – ВА 2004 = 1321 + 1775 – 1074 = 2022

СК + ДЗК + КО – ВА 2005 = 1537 + 1089 – 960 = 1666

СК + ДЗК + КО – ВА 2006 = 2479 + 103 + 1010 - 12190 = 2373

Используя соотношения этих показателей с величиной запасов, сделаем выводы об уровне финансовой устойчивости предприятия. Рассмотрим эти соотношения:

1. Предприятие считается абсолютно устойчивым при наличии равенства или излишка по всем трем показателям:

СК + СПС – ВА > З;

СК + ДЗК + СПС – ВА > З;

СК + ДЗК + КО – ВА > З.

2. Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность, определяется при наличии недостатка по первому показателю и равенства или изменения по двум другим:

СК + СПС – ВА < З;

СК + ДЗК + СПС – ВА > З;

СК + ДЗК + КО – ВА > З.

3. Неустойчивое финансовое состояние, вызывающее нарушение в платежеспособности, но сохраняющее возможность восстановить равновесие за счет дополнительного привлечения долгосрочных и краткосрочных кредитов, складывается при следующих обстоятельствах:

СК + СПС – ВА < З;

СК + ДЗК + СПС – ВА < З;

СК + ДЗК + КО – ВА > З.

4.Кризисное финансовое состояние, при котором предприятие находится на гране банкротства, характеризуется недостатком источников финансирования запасов по всем трем показателям:

СК + СПС – ВА < З;

СК + ДЗК + СПС – ВА < З;

СК + ДЗК + КО – ВА < З.

В 2004 году соотношение показателей составит:

247 < 1006 247 < 1006 2022 > 1006

В 2005 году соотношение показателей составит:

577 > 186 577 > 186 1666 > 186

В 2006 году соотношение показателей составит:

1260 < 2117 1363 < 2117 2373 > 2117

Таким образом, можно сделать вывод, что на 2006 гг. сформируется неустойчивое финансовое состояние, вызывающее нарушение в платежеспособности, но сохраняющее возможность восстановить равновесие за счет дополнительного привлечения долгосрочных и краткосрочных кредитов.

В анализе платежеспособности организации используются конкретные показатели. Исходя из данных баланса в анализируемом предприятии коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 5.3.

Таблица 3.3

Коэффициенты, характеризующие платежеспособность

| Наименование показателя | Норматив | 2004 г | 2005 г | 2006 г |

| Коэффициент общей платежеспособности | Не менее 3 | 1,74 | 2,4 | 3,56 |

| Коэффициент текущей платежеспособности | Не менее 2 | 1,14 | 1,53 | 2,35 |

| Коэффициент критической платежеспособности | 0,7-1 | 0,57 | 0,99 | 0,013 |

| Коэффициент срочной платежеспособности | 0,2-0,7 | 0,001 | 0,003 | 0,002 |

| Коэффициент абсолютной платежеспособности | > 20 % | 0,001 | 0,003 | 0,002 |

| Коэффициент привлечение средств | Не более 0,5 | 0,88 | 0,65 | 0,43 |

| Норма прибыли на вложенный капитал | - | 0,011 | 0,105 | 0,088 |

Рассчитаем коэффициент общей платежеспособности:

Кобщ 2004 = 3096 / 1775 = 1,74

Кобщ 2005 = 2626 / 1089 = 2,4

Кобщ 2006 = 3592 / 1010 = 3,56

Коэффициент общей платежеспособности в динамике увеличится, что расценивается положительно, так как столовая сможет погасить большую сумму своих обязательств.

Рассчитаем коэффициент текущей ликвидности:

Ктек 2004 = 2022 / 1775 = 1,14

Ктек 2005 = 1666 / 1089 = 1,53

Ктек 2006 = 2373 / 1010 = 2,35

Коэффициент текущей ликвидности в динамике увеличится, что также будет расцениваться положительно, так как столовая сможет погасить краткосрочные обязательства при реализации всех оборотных активов.

Рассчитаем коэффициент критической платежеспособности:

Ккрит 2004 = (1014 + 2) / 1775 = 0,57

Ккрит 2005 = (1070 + 3) / 1089 = 0,99

Ккрит 2006 = (11 + 2) / 1010 = 0,013

Коэффициент критической платежеспособности в 2004-2005 гг. соответствует нормативному значению, однако в 2006 г. он сократится, что будет свидетельствовать о том, что столовая не сможет погасить свои краткосрочные обязательства даже при условии своевременных расчетов с дебиторами и успешной реализации продукции.

Рассчитаем коэффициент срочной платежеспособности:

Ксроч 2004 = 2 / 1775 = 0,001

Ксроч 2005 = 3 / 1089 = 0,003

Ксроч 2006 = 2 / 1010 = 0,002

Коэффициент срочной платежеспособности в динамике сократится, что будет расцениваться отрицательно, так как столовая не сможет погасить свои краткосрочные обязательства даже при условии успешной реализации ценных бумаг краткосрочного характера.

Рассчитаем коэффициент абсолютной платежеспособности:

Кабс 2004 = 2 / 1775 = 0,001

Кабс 2005 = 3 / 1089 = 0,003

Кабс 2006 = 2 / 1010 = 0,002

Коэффициент абсолютной платежеспособности также в динамике сократится, что будет свидетельствовать о том, что столовая не сможет покрыть краткосрочные обязательства, так как денежных средств у нее как таковых нет.

Анализ деловой активности произведем путем расчета ряда коэффициентов в таблице 5.4.

Таблица 5.4

Расчет показателей деловой активности

| Наименование показателя | Норматив | 2004 г | 2005 г | 2006 г |

| Фондоотдача, руб./руб. | - | 0,71 | 4,1 | 3,2 |

| Коэффициент оборачиваемости текущих активов | Не < 2 об. | 0,37 | 2,3 | 1,66 |

| Коэффициент оборачиваемости МПЗ | - | 0,75 | 20,85 | 1,86 |

| Коэффициент оборачиваемости денежных средств | - | 378,05 | 1292,9 | 1964,3 |

| Коэффициент устойчивости экономического роста | - | 0,019 | 0,014 | 0,0097 |

Фондоотдача в 2006 году снизится, что будет свидетельствовать о неэффективном использовании основных средств столовой.

Коэффициент оборачиваемости текущих активов в динамике сократится, что будет свидетельствовать о замедлении оборачиваемости текущих активов, что является отрицательной тенденцией в деятельности столовой.

Коэффициент оборачиваемости материальных запасов сократится, что характеризуется отрицательно.

Коэффициент оборачиваемости денежных средств увеличится в 2006 году, что характеризуется положительно.

Анализ финансовой устойчивости показал, что за период 2004 и 2006 гг. сформировалось финансовое состояние, вызывающее нарушение в платежеспособности, но сохраняющее возможность восстановить равновесие за счет дополнительного привлечения долгосрочных и краткосрочных кредитов, а также открытия нового бизнеса, позволяющего получать положительные финансовые результаты.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Ахрамейко А.А. Методика многоуровневой агрегированной оценки и прогнозирования финансового состояния предприятий / А.А. Ахрамейко // Аудит и финансовый анализ. – 2003. - № 1.

2. Бабич Т.Н., Кузьбожев Э.Н. Планирование на предприятии. – М.: КноРус, 2005. – 336 с.

3. Басовский Л. Е. Теория экономического анализа: Учеб. пособие / Л.Е. Басовский. - М.: Инфра-М, 2004. – 422 с.

4. Бизнес-план: рекомендации по составлению: Нормативная база. – М.: ПРИОР, 2002. – 304 с.

5. Большой экономический словарь / Под ред. А.Н. Азрилияна. – М.: Институт новой экономики, 1999. – 1248 с.

6. Волкогонова О.Д., Зуб А.Т. Стратегический менеджмент. – М.: ФОРРУМ: ИНФРА-М, 2004. – 256 с.

7. Горемыкин В.А. Планирование на предприятии. – М.: Академический проект, 2006. – 521 с.

8. Горемыкин В.А. Бизнес-план. – М.: «Ось-89», 2003. – 576 с.

9. Егоров Ю. Н., Варакута С. А. Планирование на предприятии. – М.: ИНФРА-М, 2001. – 176 с.

10. Коссов В.В. Бизнес-план: обоснование решений. – М.: ГУ ВШЭ, 2000. – 272 с.

11. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. пособие / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. - М.: ЮНИТИ-ДАНА, 2003. – 360 с.

12. Морозов Ю.П., Боровков Е.В., Королев И.В. Планирование на предприятии. – М.: ЮНИТИ, 2004. – 256 с.

13. Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством. – М.: Финансы и статистика, 2006. - 575 с.

14. Пивоваров К.В. Бизнес-планирование. – М.: Маркетинг, 2001. – 164 с.

15. Пивоваров К.В. Планирование на предприятии. – М.: Издательский дом "Дашков и К", 2004. – 229 с.

16. Прогнозирование и планирование экономики / Под ред. Борисовича В.И.. – Минск: Экоперспектива, 2000. – 432 с.

17. Прогнозирование и планирование в условиях рынка / Под ред. Т.Г. Морозовой, А.В. Пикулькина. – М.: ЮНИТИ-ДАНА, 2001. – 318 с.

18. Система управленческого планирования, учета и анализа хозяйственной деятельности промышленного предприятия // Аудит и финансовый анализ. – 2004. - № 3.

19. Тренев Н.Н. Предприятие и его структура: Диагностика. Управление. Оздоровление: Учеб. пособие / Н.Н. Тренев. - М.: Приор, 2003. – 230 с.

20. Чернов В.А. Анализ финансового состояния организации / В. А. Чернов // Аудит и финансовый анализ. – 2005. - № 2.

21. Чернов В.А. Анализ финансового состояния организации / В. А. Чернов // Аудит и финансовый анализ. – 2005. - № 3.

Похожие работы

... издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону; - анализа и сопоставления издержек производства на различных предприятиях и объединениях. 2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться ...

... , прирост собственных оборотных средств, соответствующие выплаты работникам предприятия. Следовательно, правильное планирование затрат на предприятии имеет ключевое значение в системе управления издержками фирмы. Планирование издержек обращения в торговых предприятиях осуществляется в определенной последовательности. Выделяют следующие этапы планирования затрат предприятия: - анализ издержек ...

... затрат или инвестиций в персонал, проведенный в первой главе, лег в основу анализа практической деятельности ООО «БЗКТ» по управлению персоналом предприятия и планированию расходов на персонал. II. ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БРЯНСКИЙ ЗАВОД КОЛЕСНЫХ ТЯГАЧЕЙ» (ООО «БЗКТ») 2.1 Организационно-экономическая характеристика ...

... выводы. Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. А это значит, что розничная цена складывается из совокупных издержек производства и обращения. Отсюда следует, что конкурентоспособность отдельных изделий во многом зависит от совокупных расходов по выпуску продукции и продаже товаров. К издержкам производства относят ...

0 комментариев