Навигация

План виробництва та його ресурсне забезпечення

46926

знаков

17

таблиц

1

изображение

3. План виробництва та його ресурсне забезпечення

Радомишльське ЛМГ працює з метою виробництва та реалізації якісної продукції, яка буде користуватись попитом у зарубіжних споживачів , а згодом і на території України.

Підготовчий період включає наступні роботи:

- розробку бізнес плану проекту;

- організацію юридичного супроводження проекту та виробництва;

- залучення фінансових ресурсів;

- підготовка виробничої бази;

- закупівлю сировини;

- вивчення ринку збуту в цілях розміщення торгових точок;

- підбір персоналу.

Проект освоювання потужності складається з чотирьох виробничих етапів, що складаються з кварталів.

Перший виробничій етап передбачає освоювання потужності на 85%, що пов’язано з ймовірними зривами в технології виготовлення та складностями виведення товару на ринок.

На протязі другого виробничого етапу планується відпрацювати свої комерційні контакти по регулярних закупках сировини та матеріалів, заключити договори з споживачами на поставку продукції, а також відпрацювати схеми реалізації продукції індивідуальному споживачу на ринках та в магазинах.

Третій та четвертий виробничій етапи передбачають освоювання потужності на 95%. По комерційним прогнозам до даного періоду планується заключення довгострокових договорів на поставку готової продукції з оптовими споживачами.

Для виготовлення заготовок з деревини використовуємо сировину власного виробництва, а допоміжні матеріали закуповуємо у сторонніх підприємств. При виборі сировини головним критерієм є її висока якість.Дані зведені до таблиці 4.

Таблиця 4. План обсягів сировини на 2007 рік та умов поставки

| Сировна | Од. Вим. | Ціна, грн. | Кількість на рік | Постачальник, умови, періодичність поставки |

| 1 | 2 | 3 | 4 | 5 |

| Пиловик хвойний | м3 | 46,33 | 12000 | Власна сировина, поставка систематична |

| Техсировина м’яколистяна | м3 | 23,00 | 18000 | Власна сировина, поставка систематична |

| Стрічка | кг | 10,50 | 1600 | Фірма «Транс-Древ» м.Староград, Польща |

| Цвяхи | кг | 1,10 | 520 | В оптовій торгівлі |

При виборі постачальників допоміжних матеріалів, перш за все, враховувалась якість сировини, віддаленість фірм-постачальників від виробництва та імідж і відгуки інших виробників про дану фірму-постачальника. Інформацію про вартість сировини в інших регіонах України також було отримано завдяки всесвітній електронній мережі Internet. Порівнюючи отриману інформацію з тим рівнем цін, який пропонують житомирські постачальники сировини ми вибрали найоптимальніші.

Вибір правильного технологічного процесу має велике значення для забезпечення високих показників виробництва.

Для забезпечення своєї виробничої діяльності підприємство використовує власні основні виробничі засоби. Лісопильне обладнання для тонкомірної деревини планується закупити закордоном для чого отримується кредит в Інноваційній компанії.

Таблиця 5. Виробничі площі та приміщення.| № п/п | Призначення, характеристика | Джерело забезпечення | Готовність до експлуатації, % |

| 1. | Лісопильний цех | Власне | 70 |

| 2. | Склад для повітряного сушіння | Власне | 100 |

| 3. | Складські приміщення | Власне | 100 |

Інженерні мережі підприємства наступні:

- електроенергія – стабільне забезпечення підстанції;

- вода – власне забезпечення;

- тепло – власне забезпечення (котельня);

- каналізація – наявна;

- автомобільні дороги – з твердим покриттям.

Розрахуємо потребу в сировині на виготовлення однієї заготовки та визначимо загальні витрати на сировину.

Таблиця 6. Витрати сировини на заготовки соснові сушені.

| № п/п | Найменування продукту | Необхідна кількість | Сума, грн |

| 1 | 2 | 3 | 4 |

| 1. | Пиловик хвойний | 2,86 | 132,40 |

| 2. | Стрічка | 1 | 10,50 |

| 3. | Цвяхи | 1 | 1,10 |

| Всього | 144,00 |

Таблиця 7. Витрати сировини на заготовки для піддонів.

| № п/п | Найменування продукту | Необхідна кількість | Сума, грн |

| 1 | 2 | 3 | 4 |

| 1. | Техсировина м’яколистяна | 2,50 | 57,40 |

| 2. | Стрічка | 1 | 10,50 |

| 3. | Цвяхи | 1 | 1,10 |

| Всього | 69,00 |

Розрахуємо річні витрати на виробництво, виходячи з того, що в місяць підприємство виготовляє 835 м3 заготовок, в т.ч.:

- заготовок для європіддонів –500 м3;

- заготовок шпилькових сушених – 335 м3.

1) Матеріальні витрати (основні та допоміжні):

- на заготовки для європіддонів: 500*69,00*12 = 414000 грн.

- на заготовки шпилькові сушені: 335*144,00*12 = 576000 грн.

Всього матеріальні витрати в рік складають:

414000 + 576000 = 990000 грн.

Для визначення часу на виготовлення виробів представимо циклограмму виробництва продукції.

Таким чином на виробництво однієї заготовки сушеної витрачається 16 годин (за виключенням технологічного процесу сушіння). На загальну програму – 64000 годин. На виробництво однієї заготовки для піддонів витрачається 8 годин. На загальну програму – 48000 годин.

Виходячи з потреб часу на виконання технологічних операцій, розрахуємо кількісний склад робітників.

Таблиця 8. Циклограмма виробництва продукції.| № п/п | Назва операції | Час у днях |

| ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| |||||||||||

| 1) Заготовки шпилькові сушені |

| ||||||||||||||||||||

| 1 | Розпилювання | + |

| ||||||||||||||||||

| 2 | Сушіння | + | + | + | + | + | + | + | + |

| |||||||||||

| 3 | Калібрування | + | |||||||||||||||||||

| 4 | Виторцовування | + | |||||||||||||||||||

| 5 | Пакування | + | |||||||||||||||||||

| 2) Заготовки для піддонів |

| ||||||||||||||||||||

| 1 | Розпилювання | + |

| ||||||||||||||||||

| 2 | Торцювання | + |

| ||||||||||||||||||

| 3 | Пакування | + |

| ||||||||||||||||||

2) Витрати на оплату праці.

Дані витрати включають в себе основну та додаткову заробітну плату основних робітників та відрахування в фонди.

Додаткова заробітна плата основних робітників приймається рівною 24% від основної заробітної плати. Рівень відрахувань на зарплату становить 37,5% від суми основної та додаткової заробітної плати.

Таблиця 9. Розрахунок витрат на заробітну плату| № п/п | Статті витрат | Сума, тис.грн. |

| 1 | 2 | 3 |

| 1. | Основна зарплата | 21,60 |

| 2. | Додаткова зарплата | 5,18 |

| 3. | Відрахування | 10,04 |

| Всього | 36,82 |

4) Витрати на електроенергію для виробничих потреб.

Річний план виробництва * витрати електроенергії на одиницю

продукції * вартість 1кВт електроенергії = 10000 * 1,42 * 0,17 = 2414 грн.

Таблиця 10. Розрахунок вартості електроенергії на 1 виріб| № п/п | Найменування устаткування | Потужність кВт | Кількість | Час роботи год. | Енерговитрати кВт/год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Багатопильний верстат | 2,5 | 1 | 0,25 | 0,62 |

| 2. | Сушильна камера | 2,0 | 1 | 0,20 | 0,40 |

| 3. | 4-х сторонній верстат | 2,0 | 1 | 0,20 | 0,40 |

| Всього | 1,42 |

5) Транспортні витрати на доставку матеріалів:

Транспортування готової продукції від виробника до покупця відбувається за рахунок покупця, тому при визначенні транспортних витрат необхідно враховувати лише вартість внутрішніх перевезень.

Виходячи з того, що в середньому витрачається 250 л бензину в місяць на транспортування матеріалів і готових виробів, то розрахуємо транспортні витрати: 250 * 12 * 1,3 = 3900 грн.

6) Амортизація основних засобів.

Таблиця 11. Розрахунок амортизації основних засобів

| № п/п | Найменування обладнання | Податкова вартість, грн. | Термін служби (роки) | Сума аморт. Нарахувань |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Багатопильний верстат | 68000 | 20 | 3400 |

| 2 | Сушильна камера | 32000 | 20 | 1600 |

| 3 | 4-х сторонній верстат | 30000 | 20 | 1500 |

| Всього | 6500 |

Таким чином річні витрати становлять разом:

Річні витрати = 990000+36820+2414+3900+6500 = 1039634 грн.

Розрахунок складових собівартості на рік відобразимо в таблиці 12.

Таблиця 12. Розрахунок складових собівартості на рік.

| № п/п | Статті витрат | Сума, тис.грн. | Обгрунтування |

| 1 | 2 | 3 | 4 |

| І. | Змінні витрати | 1033134 |

|

| 1. | Основні матеріали | 990000 | Табл. 5,6 |

| 2. | Допоміжні матеріали | - | |

| 3. | Витрати на оплату праці | 36820 | Табл. 8 |

| 4. | Електроенергія на технологічні потреби | 2414 | Табл. 9 |

| 5. | Транспортні витрати | 3900 | |

| ІІ. | Постійні витрати | 8000 |

|

| 1. | Цехові витрати: | 6500 | |

| а) | Амортизаційні відрахування на основні засоби | 6500 | Табл. 10 |

| 2. | Загальногосподарські витрати: | 1500 | |

| а) | Витрати на підготовку виробництва та освоєння нової техніки | 1500 | |

| ІІІ. | Виробнича собівартість | 1041134 |

|

| ІV. | Невиробничі витрати | 300 |

|

| V. | Повна заводська собівартість | 1041434 |

|

| VІ. | Відсотки нарахувань | - |

|

| VІІ. | ПДВ | 208286 |

|

| VІІІ. | Повна собівартість | 1249720 |

|

Далі розрахуємо наступні показники:

1. Собівартість одиниці продукції = повна собівартість / обсяги виробництва

Собівартість одиниці продукції1 = 569832 / 1500 = 380 грн.

Собівартість одиниці продукції2 = 679888 / 1000 = 679 грн.

2. Розраховуємо ціну, встановивши норму прибутку – 25%. Тоді ціна виробу буде становити:

Ц1 = 380 + 0,25*380 = 475 грн.

Ц2 = 679 + 0,25*679 = 850 грн.

3. Розрахуємо виручку від реалізації продукції:

В1 = 475*6000 = 2850000грн.

В2 = 850*4000 = 3400000грн.

4. Прибуток від реалізації дорівнює:

П = В – С

П = (2850000-569832) + (3400000-679888) = 5000280грн.

5. Тепер розрахуємо чистий прибуток (прибуток – податок на прибуток (30%))

ЧП = П – 0,3П = 5000280 – 0,3*5000280 = 3500196 грн.

Розрахунок коефіцієнтів фінансової оцінки:

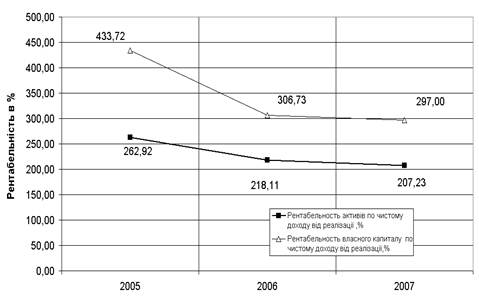

1. Рентабельність продукції = прибуток від реалізації / повна собівартість =

5000280 / 1249720 = 4,00

2. Рентабельність від продаж = прибуток від реалізації / виручка від реалізації = = 5000280 / 6250000 = 0,80

3. Норма прибутку = чистий прибуток / повна собівартість =

= 3500196 / 1249720 = 2,80

4. Фінансовий план

Для реалізації проекту необхідна позика в сумі 1000000грн., для купівлі новітнього обладнання для модернізації технологічного процесу лісопилення. Ці кошти можна залучити в якості безвідсоткового кредиту у Державній інноваційній компанії. Також планується зробити такі витрати:

- на придбання основних та допоміжних матеріалів 990000 грн;

- на оплату праці 36820 грн;

- на енерговитрати на технологічні цілі 2414 грн;

- на транспортні витрати 3900 грн.

В структурі собівартості річної програми:

- умовно-змінні витрати складають 1033134 грн;

- умовно-постійні витрати складають 8000 грн;

- повна собівартість річної програми складає 1249720 грн.

Таблиця 13. Прогноз об’ємів реалізації продукції на 1-й рік виробництва.

| № п/п | Вид продукції | Періоди | Всього | |||

| 1кв.2007р | 2кв.2007р | 3кв.2007р | 4кв.2007р | |||

| 1 | Заготовки для європіддонів | 500 | 1500 | 2000 | 2000 | 6000 |

| 2 | Заготовки шпилькові сушені | 500 | 500 | 1500 | 1500 | 4000 |

| Всього | 10000 | |||||

Таблиця 14. Прогноз об’ємів реалізації продукції на 2-й і 3-й рік виробництва.

| № п/п | Вид продукції | Періоди | 2009р. | |||

| 1кв.2008р | 2кв.2008р | 3кв.2008р | 4кв.2008р | |||

| 1 | Заготовки для європіддонів | 2000 | 2000 | 2000 | 2000 | |

| 2 | Заготовки шпилькові сушені | 1500 | 1500 | 1500 | 1500 | |

| Всього | 14000 | |||||

Кошти, яких не вистачає для виконання проекту, в сумі 1000000грн. планується одержати як безвідсотковий кредит у Державній інноваційній компанії.

Початкове фінансування проекту здійснюється за рахунок кредитних засобів, послідуюче – за рахунок прибутку.

Надходження першої виручки планується через один квартал з початку роботи.

Погашення основної суми кредиту та відсотків по ньому планується планомірно та пропорційно по місяцях, починаючи з другого кварталу роботи. З врахуванням цього борг по кредиту може бути погашений за 12 місяців.

Для більшої наглядності вищезазначеного приведемо операційний графік інвестиційного періоду, який наведено нижче.

Таблиця 15. Операційний графік інвестиційного періоду.

| № п/п | Назва заходів | Інвестиційні періоди | |||||||||||

| 1кв. 2002р | 2кв. 2002р | 3кв. 2002р | 4кв. 2002р | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1 | Кредитування | + | |||||||||||

| 2 | Заключення договорів з постачальниками обладнання | + | |||||||||||

| 3 | Поставка обладнання і транспорту | + | |||||||||||

| 4 | Наладка | + | + | ||||||||||

| 5 | Заключення договорів на поставку матеріалів | + | |||||||||||

| 6 | Поставка матеріалів | + | + | + | |||||||||

| 7 | Розрахунки з постачальниками матеріалів | + | + | + | |||||||||

| 8 | Заключення договорів на поставку готової продукції | + | + | + | + | + | + | ||||||

| 9 | Вихід на 75% потужності | + | |||||||||||

| 10 | Вихід на 100% потужності | + | + | ||||||||||

| 11 | Початок розрахунків по кредитних зобов’язаннях | + | + | + | + | ||||||||

5. Реалізація плану реструктуризації

При розробці та написанні даного бізнес-плану проаналізовано можливість фінансових втрат при здійсненні виробничо-господарської діяльності. В зв’язку з цим можна говорити про існування різного роду ризиків та методів їх попередження. Для нашого підприємства характерні наступні:

1. Ринковий ризик, тобто такий, що пов’язаний з можливістю негативних змін в ринковому середовищі. Подолання цього виду ризику досягається за рахунок постійного покращення якості продукції та обслуговування клієнтів, освоєння нових видів продукції та збільшення асортименту.

2. Ризик втрати майна – підприємство застрахувало приміщення та слідкує за дотриманням правил пожежної охорони.

3. Ризик невиконання зобов’язань, тобто ймовірність невчасної поставки сировини або відмови постачальників від своїх зобов’язань. Методами нейтралізації такого роду ризиків є укладання договорів лише з перевіреними та надійними постачальниками.

4. Маркетинговий ризик, тобто можливість втрати своєї позиції на ринку через незадовільний маркетинг продукції. Він усувається за рахунок проведення маркетингових досліджень кон’юнктури ринку, покупців, ціни.

5. Ризик відсутності сировини – запобіжним заходом є створення 10-денного запасу пиловика і техсировини.

Одним з методів усунення фінансового ризику є страхування майна підприємства.

Кредитні кошти гасяться за рахунок прибутку, який залишається у підприємства після сплати всіх податків. Початок розрахунків показаний на операційному графіку.

Таблиця 16. Баланс грошових витрат і надходжень.

| № п/п | Найменування надходжень і платежів | 2007р. | 2008р. | 2009р. | ||||||

| Квартали | Квартали | |||||||||

| I | II | III | IV | I | II | III | IV | |||

| Гривень | Гривень | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. | Надходження від реалізації | 1000000 | 1250000 | 2000000 | 2000000 | 2000000 | 2000000 | 2000000 | 2000000 | 8000000 |

| 2. | Надходження кредитних коштів | 1000000 | - | - | - | - | - | - | - | - |

| 3. | Разом надходжень | 2000000 | 1250000 | 2000000 | 2000000 | 2000000 | 2000000 | 2000000 | 2000000 | 8000000 |

| 4. | Платежі на оплату: | |||||||||

| 4.1. | Рахунків постачальни-ків | 190000 | 250000 | 300000 | 300000 | 300000 | 300000 | 300000 | 300000 | 1200000 |

| 4.2. | Заробітної плати | 6820 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 40000 |

| 4.3. | Транспортних витрат | 900 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 4000 |

| 4.4. | Витрат на електро-енергію | 1000 | 1500 | 1500 | 1500 | 1500 | 1500 | 1500 | 1500 | 6000 |

| 4.5. | Загальнофір-мові витрати | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 2000 |

| Продовж. таблиці. 16

| ||||||||||

| 4.6. | Розрахунків з податків | 225000 | 570000 | 570000 | 570000 | 570000 | 570000 | 570000 | 570000 | 2280000 |

| 4.7. | Відсотків по кредиту | |||||||||

| 4.8. | Повернення кредиту | 250000 | 750000 | |||||||

| 4.9. | Баланс платежів і надходжень | 1575780 | 417000 | 867000 | 367000 | 1117000 | 1117000 | 1117000 | 1117000 | 4468000 |

Таблиця 17. Таблиця прибутків і витрат.

| № п/п | Статті надходжень і витрат | 2002р. | 2003р. | 2004р. | ||||||

| Квартали | Квартали | |||||||||

| I | II | III | IV | I | II | III | IV | |||

| Гривень | Гривень | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. | Надходження від об’єму продаж | 1000000 | 1250000 | 2000000 | 2000000 | 2000000 | 2000000 | 2000000 | 2000000 | 8000000 |

| 2. | Змінні витрати (матеріали+ комплектуючі+заробітна плата+паливо і електроенергія на технологічні цілі+транспортні витрати) | 183134 | 250000 | 300000 | 300000 | 300000 | 300000 | 300000 | 300000 | 1200000 |

| 3. | Змінний максимальний прибуток | 816866 | 1000000 | 1700000 | 1700000 | 1700000 | 1700000 | 1700000 | 1700000 | 6800000 |

|

| |||||||||

| 4. | Постійні витрати (паливо і енергія на опалення і освітлення+ зв’язок+транспорт+оренда+амортизація+щорічний профремонт будівель) | 1000 | 2000 | 2500 | 2500 | 2500 | 2500 | 2500 | 2500 | 10000 |

| 5. | Виробничий максимальний прибуток | 815866 | 998000 | 1697500 | 1697500 | 1697500 | 1697500 | 1697500 | 1697500 | 6790000 |

| 6. | Платежі в бюджет (фонди) | 125000 | 250000 | 300000 | 300000 | 300000 | 300000 | 300000 | 300000 | 1200000 |

| 7. | Прибуток, що обкладається податком | 690866 | 748000 | 1397500 | 1397500 | 1397500 | 1397500 | 1397500 | 1397500 | 5590000 |

| 8. | Податок з прибутку | 200000 | 300000 | 500000 | 500000 | 500000 | 500000 | 500000 | 500000 | 2000000 |

| 9. | Чистий прибуток | 490866 | 448000 | 897500 | 897500 | 897500 | 897500 | 897500 | 897500 | 3590000 |

Похожие работы

... мствах, методології аналізу їх фінансових показників та розробці організаційно-економічного механізму взаємодії складових елементів підприємства. АНОТАЦІЯ Кармазін В.Я. Особливості управління металургійними підприємствами у процесі їх реструктуризації. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підпри ...

... ість. Однак чітко проявився ряд недоліків стратегічного планування. На нашу думку, головна причина полягає в тім, що у ТОВ "Україна" упровадження стратегічного планування здійснювалося в рамках морально застарілих організаційних структур керування, без істотної перебудови форм і методів керування, систем контролю. Керівники середньої ланки керування ТОВ "Україна" по колишньому головну увагу приді ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... ів в комерційних банках, побудованих за послідовною технологією проектного менеджмента. Ми пропонуємо Вашому підприємству розглянути консалтингову пропозицію “Реінжиніринг бізнес-процесів зовнішньоекономічних фінансових розрахунків на базі вексельних технологій" по розробці матеріалів передінвестиційної фази бізнес-плану майбутнього проекту Вашого підприємства. В консультаційній угоді будуть ...

0 комментариев