Навигация

Показники економічної діяльності підприємства

9923

знака

3

таблицы

5

изображений

Міністерство освіти та науки України

Національний технічний університет України НТУУ «КПІ»

Факультет менеджменту та маркетингу

Кафедра математичного моделювання економічних систем

Розрахунково-графічна робота

з мікроекономіки

на тему: «Показники економічної діяльності підприємства»

Виконала:

Київ-2010

Показники економічної діяльності підприємства

1. Витрати, дохід і прибуток підприємства малого розміру.

![]() Підприємство працює в умовах досконалої конкуренції. Виробнича функція підприємства має такий вигляд:

Підприємство працює в умовах досконалої конкуренції. Виробнича функція підприємства має такий вигляд:

Q= f(K,L),

де Q - максимальний обсяг продукції за даної технології і співвідношення факторів виробництва (К, L);

К - капітал (у короткостроковому періоді - постійний фактор виробництва), грн;

L - праця (змінний фактор виробництва), людино-год.

Розрахуємо для кожного значення змінного фактора та відповідного обсягу продукції всі показники витрат:

- постійні витрати (FC);

- змінні витрати (VС);

- сукупні (валові) витрати (ТС);

- середні постійні витрати (AFC);

- середні змінні витрати (AVC);

- середні валові витрати (АТС);

- граничні витрати (МС);

- сукупний дохід (TR) та прибуток (ЕР) підприємства в даному короткостроковому періоді.

Показники витрат малого підприємства в короткостроковому періоді розраховуються за такими формулами:

- постійні витрати:

![]() , де

, де ![]() – ціна капіталу, грн.

– ціна капіталу, грн.

- змінні витрати:

![]() , де

, де ![]() – ціна праці, грн.

– ціна праці, грн.

- ![]() :

:

TC=FC+VC

- середні постійні витрати:

- ![]()

- ![]() :

:

- ![]()

- ![]() :

:

- ![]()

- ![]()

- ![]()

Сукупний дохід підприємства:

![]() ,

,

де ![]() - ціна продукції, грн.; Q – кількість продукції (обсяг продукції).

- ціна продукції, грн.; Q – кількість продукції (обсяг продукції).

Ціну продукції визначають за формулою:![]()

де К – безрозмірний коефіцієнт; ![]() мінімальне значення середніх валових витрат.

мінімальне значення середніх валових витрат.

Прибуток підприємства:![]()

Данні згідно з варіантом:

K=11;

![]() =17;

=17;

![]() =16;

=16;

K=1,25 (коефіцієнт К);

![]() 25

25![]() 125,38= 156,72.

125,38= 156,72.

Таблиця1. Динаміка сукупних, середніх і граничних витрат, сукупного доходу та прибутку підприємства малого розміру в короткостроковому періоді

| Q | K | L | FC | VC | TC | AFC | AVC | ATC | MC | TR | EP |

| 0 | 11 | 0 | 187 | 0 | 187 | - | - | - | - | 0 | -187,00 |

| 1 | 11 | 12,5 | 187 | 200 | 387 | 187 | 200,00 | 387,00 | 200 | 156,72 | -230,28 |

| 2 | 11 | 19,5 | 187 | 312 | 499 | 94 | 156,00 | 249,50 | 112 | 313,44 | -185,56 |

| 3 | 11 | 24,5 | 187 | 392 | 579 | 62 | 130,67 | 193,00 | 80 | 470,16 | -108,84 |

| 4 | 11 | 28 | 187 | 448 | 635 | 47 | 112,00 | 158,75 | 56 | 626,88 | -8,13 |

| 5 | 11 | 32,5 | 187 | 520 | 707 | 37 | 104,00 | 141,40 | 72 | 783,59 | 76,59 |

| 6 | 11 | 37,5 | 187 | 600 | 787 | 31 | 100,00 | 131,17 | 80 | 940,31 | 153,31 |

| 7 | 11 | 43,5 | 187 | 696 | 883 | 27 | 99,43 | 126,14 | 96 | 1097,03 | 214,03 |

| 8 | 11 | 51 | 187 | 816 | 1003 | 23 | 102,00 | 125,38 | 120 | 1253,75 | 250,75 |

| 9 | 11 | 60,5 | 187 | 968 | 1155 | 21 | 107,56 | 128,33 | 152 | 1410,47 | 255,47 |

| 10 | 11 | 75 | 187 | 1200 | 1387 | 19 | 120,00 | 138,70 | 232 | 1567,19 | 180,19 |

| 11 | 11 | 95 | 187 | 1520 | 1707 | 17 | 138,18 | 155,18 | 320 | 1723,91 | 16,91 |

Аналізуючи таблицю, можна побачити, що постійні витрати підприємства залишаються незмінними, оскільки ми розглядаємо короткостроковий період, у якому капітал є незмінним ресурсом. Змінні витрати зростають через збільшення кількості праці, що впливає і на постійне зростання валових витрат. Середні постійні витрати спадають, оскільки постійні витрати не змінюються, а об’єм продукції зростає. Середні змінні витрати спочатку зменшуються, і, досягши свого мінімуму, починають збільшуватись. Середні валові витрати та граничні витрати поводять себе так само. Це пояснюється дією закону спадної віддачі: починаючи з певної кількості змінного типу ресурсу (L) віддача від нього починає зменшуватись. Валовий дохід постійно зростає. Економічний прибуток спочатку є від’ємною величиною, оскільки на наш постійний капітал припадає замала кількість праці і підприємство не в змозі виробляти достатню кількість продукції для покриття своїх витрат, потім він зростає, дорівнює нулю , досягає свого максимуму, і потім через дію закону спадної віддачі починає спадати.

Проілюструємо це графічно.

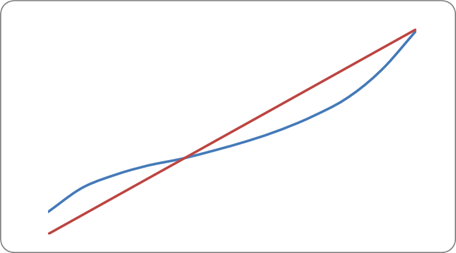

(рис. 1)

![]()

![]()

![]()

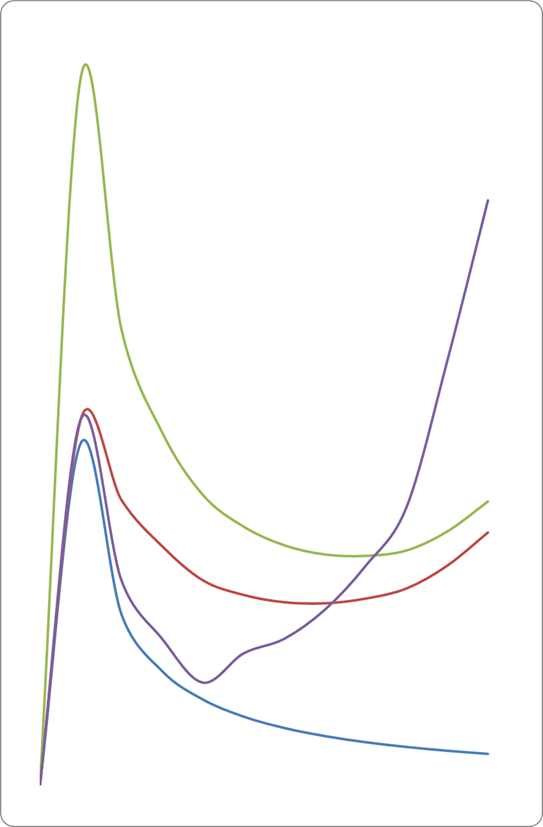

(рис. 2)

![]()

![]()

![]()

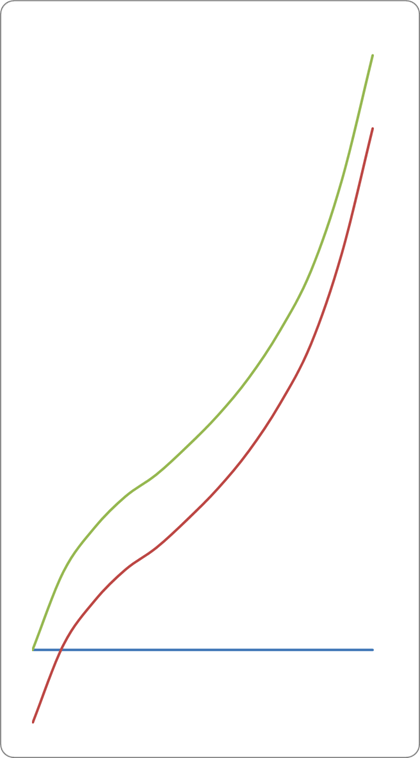

(рис. 3)

![]()

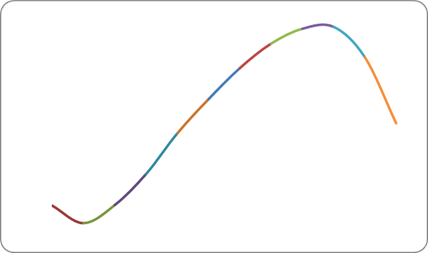

(рис. 4)

На (рис.1) зображені графіки постійних (FC), змінних (VC) та валових(загальних) витрат (TC). Можна побачити, що постійні витрати залишаються сталими, змінні витрати зростають, а валові витрати зростають такими ж темпами, як і змінні витрати, повторюють їх форму, і віддалені від змінних на величину постійних витрат капіталу. Змінні витрати змінюють свою форму з опуклої на впуклу. Це пояснюється тим, що за законом спадної віддачі спочатку змінні витрати на 1 виготовленої продукції зростають повільними темпами, а починаючи з Q![]() 3,5, зростають все більшими темпами.

3,5, зростають все більшими темпами.

На (рис. 2) зображені графіки середніх постійних (AFC), середніх змінних (AVC), середніх валових (ATC) та граничних витат (MC). Можна помітити, що криві AVC, ATC та MC мають «U»-подібну форму. Це пояснюється дією закону спадної віддачі. Спадаючи,середні змінні та середні валові витрати перетинаються з кривою граничних витрат у точках своїх мінімумів, після чого починають зростати.

Можна помітити, що у точці, в якій граничні витрати досягають свого мінімуму, крива валових витрат змінює форму з опуклої у впуклу.

На (рис. 3) зображені криві валових витрат (TC) та валового доходу (TR). Валовий дохід зростає однаковими темпами, оскільки він залежить лише від обсягу виготовленої продукції, а ціна 1 продукту залишається постійною. Зона, де TC > TR, відповідає від’ємним значенням економічного прибутку підприємства. Точка перетину TC та TR відповідає нульовому значенню економічного прибутку на (рис. 4). При відповідному обсязі виробництва досягається мінімізація граничних витрат. При подальшому збільшенні Q буде спостерігатися зростання приросту валових витрат більшими темпами, ніж збільшення обсягу випущеної продукції, що на (рис. 3) відповідає зміні форми кривої TC з опуклої на впуклу. Тоді, коли різниця (TR - TC) буде найбільшою, економічний прибуток підприємства досягає максимального значення.

Похожие работы

... / 62,9 *100 = 1,5%, = 2,06 + 1,5 = 3,56%, = 0,95 / 62,9 (108,6 - 100) = 0,0017% = 0,05 / 62,9 (97,15 - 100) = -0,0003% 6. Фінансові результати діяльності підприємства 6.1 Фінансові результати діяльності ВАТ „ХАТП-16330” Баланс підприємства за останній рік наведено в додатку до положення БО-2 (січень 2007р), звіт про фінансові результати та звіт про доходи і витрати на автомобі ...

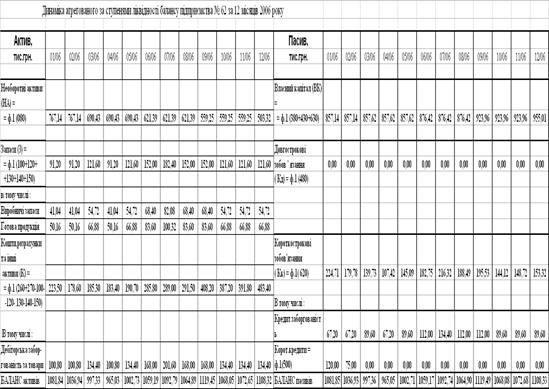

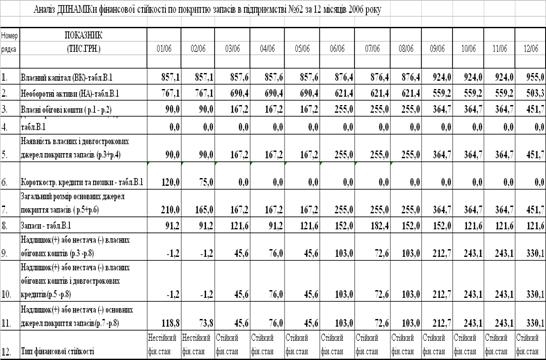

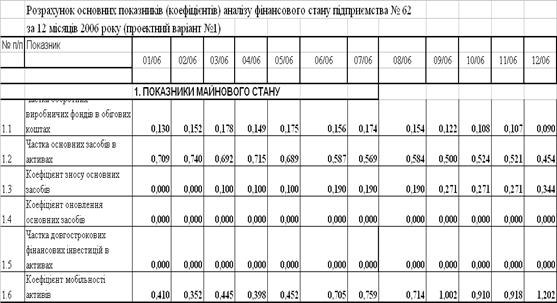

... дносних нормативах затрат. Результати повторного скорегованого прогнозу та аналізу по методології розділів 1,2 приведені в табл.3.1- 3.12. 3.2 Аналіз скорегованих показників діяльності підприємства № 62 Як показують результати проведених розрахунків, прийняті заходи впровадження додаткових фінансових важелів у вигляді довгострокового кредиту та підвищення норм короткострокового ( 1 місяць) ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

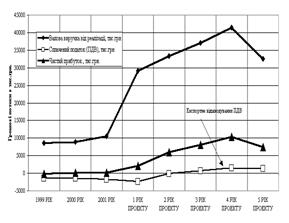

... , " +" - повернуто інвесторам) -8 000 000 517 500 В табл.3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних Таблиця 3.5 – Результати операційної діяльності проекту ВАТ „Янцівський гранітний кар'єр” № Значення показників на t - кроку діяльності п/п Показники 1 рік 2 рік 3 рік 4 рік 5 ...

0 комментариев