Навигация

Планирование, формирование и распределение прибыли. Факторы, влияющие на повышение уровня рентабельности

37339

знаков

1

таблица

1

изображение

3. Планирование, формирование и распределение прибыли. Факторы, влияющие на повышение уровня рентабельности

Прибыль, как уже отмечалось, является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет важное значение. Прибыль (убыток) планируется раздельно по видам, а именно:

- от продажи продукции и товаров;

- от реализации прочей продукции и услуг нетоварного характера;

- от реализации основных средств;

- от продажи другого имущества и имущественных прав;

- от оплаты выполненных работ и оказанных услуг и т. д.;

- от внереализационных операций.

Основными методами планирования прибыли являются метод прямого счета, аналитический метод и метод совмещенного расчета. Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле

П=(Ох Ц) - (ОхС),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (ПТП) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

ПТП = ЦТП - СТП

где Цтп – стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

СТП – полная себестоимость товарной продукции планируемого периода (рассчитывается в смете затрат на производство и реализацию продукции).

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется как сумма прибыли остатков нереализованной продукции на начало планового периода плюс прибыль от объема выпуска товарной продукции в плановом периоде за вычетом прибыли от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного метода прямого счета в планировании прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости. Разновидностью метода прямого счета является метод поассортимент- ного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованной на начало планируемого периода.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к методу прямого счета, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов (снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т. д.).

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции. Кроме прибыли от реализации товарной продукции в составе прибыли, как уже отмечалось, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы. Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, капитального ремонта и т. д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным. Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет. После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Кроме изложенных способов планирования прибыли (метода прямого счета и аналитического метода) существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования и распределения прибыли предприятия.

Прибыль формируется как результат следующих слагаемых:

- прибыли от реализации продукции;

- прибыли от прочей реализации;

- прибыли, полученной по внереализационным операциям.

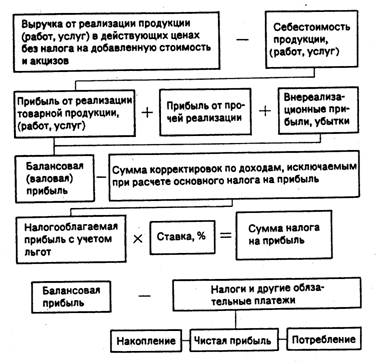

Укрупненно прибыль от реализации продукции (фактически полученная) рассчитывается как разность между выручкой от реализации продукции, налогами, включаемыми в цену и уплачиваемыми из выручки, и себестоимостью реализованной продукции.

Прибыль, ожидаемая от реализации продукции, определяется с учетом планируемой цены на продукцию, которая может быть реализована на рынке; планируемых налогов, включаемых в цену; планируемого уровня издержек производства и реализации (себестоимости); планируемого уровня рентабельности продукции.

Прибыль от прочей реализации образуется от реализации излишних и ненужных в производстве материальных ценностей. Она рассчитывается как разность между выручкой от реализации материальных ценностей, налогами, включаемыми в цену и выплачиваемыми из выручки, а также затратами, связанными с реализацией данных материальных, ценностей (транспортировка, складирование и др.).

Прибыль, полученная по внереализационным операциям, - это прибыль, образуемая путем вычитания из доходов, полученных по данной операции расходов, связанных с осуществлением этих операций (например, дивиденды от акций, принадлежащих предприятию, от совместной деятельности).

Облагаемая и необлагаемая налогом прибыль, чистая прибыль иЛи прибыль, остающаяся в распоряжении предприятия, образуется в процессе распределения прибыли предприятия.

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирования затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой) прибыли. Следовательно, на формирование абсолютной величины прибыли предприятия оказывают влияние результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов.

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налог на недвижимость, налог на прибыль и местные сборы и налоги. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником.

При распределении прибыли выделяют:

- прибыль, полученную от видов деятельности, облагаемых налогом на доходы;

- прибыль, облагаемую налогом на прибыль;

- льготируемую прибыль.

Прибыль, облагаемая налогом на доходы, может быть получена от следующих источников:

- казино;

- видеосалонов;

- лотерей;

- акций, облигаций и других ценных бумаг.

Ставки налога на доход дифференцированы по видам деятельности.

Льготируемая прибыль — это прибыль, освобождаемая от уплаты налога на прибыль. Например, в состав льготируемой прибыли может быть отнесена прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС; прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если численность инвалидов в их составе составляет не менее 50 % от среднесписочной численности промышленно-производственного персонала, и т.д.

Для того чтобы определить величину налога на прибыль, необходимо учитывать, что вначале предприятие обязано уплатить из прибыли налог на недвижимость. Он рассчитывается исходя из остаточной стоимости основных фондов, числящихся на балансе предприятия, и установленной величины ставки данного налога. Налогооблагаемая прибыль определяется как разность между прибылью, облагаемой налогом на прибыль, и величиной налога на недвижимость. Она является базой для определения налога на прибыль (ставка налога на прибыль устанавливается законодательно).

В процессе распределения прибыли предприятие также определяет величину прибыли, которая является базой для расчета местных налогов и сборов (прибыль, облагаемая налогом на прибыль, минус налог на недвижимость, минус налог на прибыль).

Заключительным этапом в распределении прибыли является расчет прибыли, остающейся в распоряжении предприятия (чистой прибыли), и установление направлений ее использования.

Основное направление распределения чистой прибыли оговаривается в учредительном договоре, уставе и соответствует требованиям законодательства (например, наличие требования обязательности формирования резервного фонда предполагает, что предприятие осуществляет соответствующие регулярные отчисления из чистой прибыли).

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. Сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность - доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. Ее рассчитывают как отношение балансовой прибыли R к среднегодовой стоимости основного капитала и нормируемых оборотных средств (ОК + ОС). Различают два вида рентабельности: рентабельность, рассчитанная на основе балансовой (общей) прибыли, и рентабельность, рассчитанная на основе чистой прибыли.

При формировании цен на промышленную продукцию может использоваться рентабельность отдельных изделий, которая рассчитывается как отношение прибыли к себестоимости.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств.

На величину рентабельности, рассчитанную по балансовой прибыли, влияют три основных фактора: прирост прибыли, уровень использования основного капитала и нормируемых оборотных средств. Рассмотрим более подробно влияние каждого фактора.

Прибыль может возрасти в результате увеличения объема производства продукции, повышения удельного веса изделий с более высокой рентабельностью, снижения себестоимости продукции, роста оптовых цен, при повышении качества выпускаемой продукции. Прирост прибыли в результате увеличения объема производства продукции можно рассчитать по следующей формуле:

![]() П

П![]() = (ВП

= (ВП![]() - ВП

- ВП![]() ) /

) / ![]()

![]()

где ВП![]() и ВП

и ВП![]() - соответственно плановая и базовая стоимость валовой продукции производства в оптовых ценах предприятия;

- соответственно плановая и базовая стоимость валовой продукции производства в оптовых ценах предприятия;

![]()

![]() - доля прибыли в стоимости валовой продукции в базисном периоде.

- доля прибыли в стоимости валовой продукции в базисном периоде.

Ассортимент выпускаемой продукции оказывает непосредственное влияние на прибыль. При изменении структуры ассортимента в направлении повышения удельного веса изделий с более высокой рентабельностью обеспечивается дополнительный прирост прибыли:

![]() П

П![]() = [(ВП

= [(ВП![]()

![]()

![]() - ВП

- ВП![]()

![]()

![]() ) (R

) (R![]() - R

- R![]() )]

)]

где ![]()

![]() ,

, ![]()

![]() - плановый и базовый удельный вес изделий, рентабельность которых превышает средний уровень по предприятию;

- плановый и базовый удельный вес изделий, рентабельность которых превышает средний уровень по предприятию;

R![]() , R

, R![]() - повышенная и средняя рентабельность изделий в процентах.

- повышенная и средняя рентабельность изделий в процентах.

Если в результате структурных сдвигов увеличился удельный вес нескольких высокорентабельных изделий, то общий прирост прибыли определяется как сумма прироста прибыли по каждому изделию:

![]() П

П![]() =

= ![]() П

П![]()

![]() +

+ ![]() П

П![]()

![]() +... +

+... + ![]() П

П![]()

![]() ,

,

где а![]() , а

, а![]() ... а

... а![]() - изделия с более высокой рентабельностью.

- изделия с более высокой рентабельностью.

Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства основывается на анализе структуры себестоимости. Для материалоемких отраслей промышленности наиболее характерным является экономия материальных ресурсов, для трудоемких - рост производительности труда, для фондоемких - улучшение использования основного капитала, для энергоемких - экономия топлива и электроэнергии.

В формализованном виде прирост прибыли в результате снижения себестоимости продукции можно выразить:

![]() П

П![]() = С

= С![]() ВП

ВП![]() / ВП

/ ВП![]() - С

- С![]()

где С![]() , С

, С![]() - себестоимость продукции в базисном и плановом периоде.

- себестоимость продукции в базисном и плановом периоде.

При производстве продукции повышенного качества текущие издержки чаще всего возрастают. Однако в результате реализации этой продукции по повышенным ценам прибыль также может возрасти:

![]() П

П![]() = [ВП

= [ВП![]()

![]()

![]() (R

(R![]() +

+ ![]() R

R![]() - R

- R![]() )] / 100

)] / 100

где ![]() П

П![]() - прирост прибыли в результате роста оптовых цен из-за повышения качества выпускаемой продукции;

- прирост прибыли в результате роста оптовых цен из-за повышения качества выпускаемой продукции;

![]()

![]() - удельный вес продукции повышенного качества, %;

- удельный вес продукции повышенного качества, %;

R![]() - рентабельность продукции повышенного качества, равная 15%;

- рентабельность продукции повышенного качества, равная 15%;

![]() R

R![]() - прирост рентабельности продукции повышенного качества;

- прирост рентабельности продукции повышенного качества;

R![]() - средняя рентабельность производства, равная 12%.

- средняя рентабельность производства, равная 12%.

Рентабельность является показателем, характеризующим использование основного капитала, поэтому на ее уровень большое влияние оказывают стоимость основного капитала и уровень его использования. Уменьшение среднегодовой стоимости основного капитала обеспечивает прирост рентабельности за счет повышения удельной прибыли, приходящейся на 1 руб. Основного капитала, и снижения амортизационных отчислений, приходящихся на единицу продукции.

При списании лишнего оборудования прирост рентабельности может быть определен по формуле:

![]() R

R![]()

![]() = (П

= (П![]()

![]() ОК

ОК![]()

![]() ) / [ОК

) / [ОК![]() (ОК

(ОК![]() -

- ![]() ОК

ОК![]()

![]() )] 100,

)] 100,

где П![]() - прибыль в базисном периоде;

- прибыль в базисном периоде;

![]() ОК

ОК![]()

![]() - уменьшение стоимости основного капитала за счет списания лишнего оборудования;

- уменьшение стоимости основного капитала за счет списания лишнего оборудования;

ОК![]() - среднегодовая стоимость основного капитала и оборотных средств в базисном году.

- среднегодовая стоимость основного капитала и оборотных средств в базисном году.

Прирост рентабельности в результате сокращения амортизационных отчислений рассчитывается следующим образом:

![]() R

R![]() =

= ![]() ОК

ОК![]()

![]() Н

Н![]() / (ОК

/ (ОК![]() - ОС

- ОС![]() ),

),

где Н![]() - норма амортизационных отчислений.

- норма амортизационных отчислений.

Общий прирост рентабельности в результате снижения среднегодовой стоимости основного капитала и оборотных средств определяется как сумма прироста по факторам:

![]() R

R![]()

![]() =

= ![]() R

R![]()

![]() +

+ ![]() R

R![]() .

.

Прирост рентабельности производства в результате улучшения использования оборотных средств может быть рассчитан:

R![]() = П

= П![]()

![]() ОС

ОС![]() / [Ф

/ [Ф![]() (Ф

(Ф![]() -

- ![]() ОС

ОС![]() #S)],

#S)],

где ![]() ОС

ОС![]() - снижение стоимости нормируемых оборотных средств:

- снижение стоимости нормируемых оборотных средств:

![]() ОС

ОС![]() = ОС

= ОС![]() - ОСпл;

- ОСпл;

ОС![]() = (ОС

= (ОС![]() Ч

Ч![]() ) / Ч

) / Ч![]() ,

,

где ОС![]() , оспл - соответственно базовая и плановая среднегодовая стоимость нормируемых оборотных средств;

, оспл - соответственно базовая и плановая среднегодовая стоимость нормируемых оборотных средств;

Чб, Чпл - количество оборотов, совершаемых оборотными средствами в базисном и плановом периоде.

При расчете рентабельности по чистой прибыли дополнительные факторы, влияющие на рост уровня рентабельности, обусловлены снижением абсолютной величины налога.

Анализ результативных показателей хозяйственной деятельности промышленного предприятия позволяет установить причины изменения таких обобщающих показателей, как прибыль и рентабельность, в зависимости от изменения прибыли на единицу реализуемой продукции, объема реализации, среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, налоговой политики и т. п.

В общем виде чистая прибыль может быть рассчитана по формуле:

ПР ![]() =

= ![]() (Ц

(Ц![]() - С

- С![]() ) Q

) Q![]() - [

- [![]() (ПР

(ПР ![]()

![]() Q

Q![]() ) Н

) Н![]() +

+ ![]() (Ц

(Ц![]() - МЗ

- МЗ![]() ) Q

) Q![]() НДС ],

НДС ],

где Ц![]() - оптовая цена единицы i-й номенклатуры продукции, руб.;

- оптовая цена единицы i-й номенклатуры продукции, руб.;

C![]() - полная себестоимость единицы i-й номенклатуры продукции, руб.;

- полная себестоимость единицы i-й номенклатуры продукции, руб.;

Q![]() - годовой объем i-й номенклатуры продукции, шт.;

- годовой объем i-й номенклатуры продукции, шт.;

ПР ![]()

![]() - валовая прибыль единицы i-й номенклатуры продукции, т. е. (Ц#S

- валовая прибыль единицы i-й номенклатуры продукции, т. е. (Ц#S![]() - С

- С![]() ), руб.;

), руб.;

Н![]() - ставка налога на прибыль, принимается равной 24%;

- ставка налога на прибыль, принимается равной 24%;

M - количество номенклатурных позиций продукции (i = 1, 2, 3... M);

МЗ![]() - материальные затраты на производство единицы i-й номенклатуры продукции в стоимостном выражении, руб.;

- материальные затраты на производство единицы i-й номенклатуры продукции в стоимостном выражении, руб.;

НДС - ставка налога на добавленную стоимость, принимается равной 15%.

В свою очередь, чистая рентабельность производства отражает удельную чистую прибыль, приходящуюся на 1 руб. Среднегодовой стоимости производственных фондов:

R![]() = ПР

= ПР ![]() /ПФ

/ПФ![]() ,

,

где ПФ![]() - среднегодовая стоимость производственных фондов, т. е. сумма среднегодовой стоимости основных производственных фондов ОПФ

- среднегодовая стоимость производственных фондов, т. е. сумма среднегодовой стоимости основных производственных фондов ОПФ![]() и нормируемых оборотных средств ОС.

и нормируемых оборотных средств ОС.

В условиях рыночной экономики рост эффективности промышленного предприятия неразрывно связан с усилением интенсификации, что позволяет исключить возможность декларативного подхода и ориентироваться на реальные механизмы организации производства.

В промышленности при плановом регулировании интенсификации производства учитываются следующие факторы:

- рост производительности труда;

- улучшение использования капитальных вложений, основных производственных фондов и оборотных средств;

- снижение материалоемкости продукции;

- совершенствование управления производством.

Первые два фактора тесно связаны, так как материализация капитальных вложений в целях совершенствования парка основного технологического оборудования приводит к сокращению станкоемкости единицы продукции и росту производительности труда.

Производительность труда может также повыситься вследствие совершенствования организации и управления промышленного производства, при этом не требуется привлечения значительных единовременных затрат. Поэтому при разработке плана организационно-технических мероприятий по интенсификации производства в первую очередь следует реализовывать внутрипроизводственные запасы и только после этого переходить к мероприятиям, связанным с техническим перевооружением и расширением производства на основе создания прогрессивной структуры парка оборудования и гибкой технологии, позволяющей без значительных потерь перестраивать производство в целях повышения его эффективности.

Помимо рассмотренных выше факторов следует выделить такие, как:

- технико-экономические параметры хозяйственной деятельности предприятия, соответствующие требованиям спроса на рынке товаров;

- соотношение спроса и предложения с учетом ценовой эластичности товара;

- уровень конкурентоспособности производства и продукции;

- ресурсное обеспечение и условия реализации продукции и т. п.

Для рыночной экономики характерна жесткая конкуренция, поэтому должна быть установлена нижняя граница рентабельности, которая позволит обеспечить нормальное функционирование предприятия. Соответствующий уровень рентабельности может быть достигнут только на основе четкого, экономически обоснованного плана, в котором увязаны потенциальные возможности предприятия (располагаемые ресурсы и уровень их использования) с конъюнктурой рынка. Применение предлагаемого подхода обусловлено тем, что в условиях рынка требуются многовариантные пути решения задач. Выбор соответствующего варианта или нескольких альтернативных вариантов может основываться на минимизации вероятностной ошибки, что позволит установить уровень рентабельности, необходимый для решения финансово-производственных проблем предприятия.

Список используемой литературы

1. Скляренко В.К., Прудников В.М. Экономик;! предприятия: Учебник. — М.: ИНФРА-М, 2006. - 528 с. - (Высшее образование).

2. Экономика: учебник для вузов/И.В. Липсиц. — М.: Омега-Л, 2006. — 656 с. — (Высшее экономическое образование).

3. Экономика предприятия: Учеб. пособие / В.П. Волков, Э40 А.И. Ильин, В.И. Станкевич и др.; Под общ. ред. А.И. Ильина, В.П. Волкова. — М.: Новое знание, 2003. — 677 с. — (Экономическое образование)

4. Экономика промышленного предприятия: Учебник. — 4-е изд., перераб. И доп. Зайцев Н.Л. Издательство: ИНФРА-М, 2004. 384 стр.

Похожие работы

... рассчитывается по формуле 1.2.1: Пб R = , (1.2.1) Ф где: R – общая рентабельность Пб – балансовая прибыль (убыток); Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств. Показатель рентабельности предприятия характеризует размер прибыли на один ...

... имеет важное значение при определении прибыли, базы для исчисления налогов и других обязательных отчислений. Какие расходы и на что могут относиться - вопрос, который регулируется национальным законодательством. 3. Доходы, прибыль и рентабельность предприятия Предварительное замечание. Следует различать понятие доходы применительно к финансам предприятий и доходы как объект обложения ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле (1.1) где Р — уровень рентабельности, %; П — прибыль; —среднегодовая стоимость основных производственных фондов; — среднегодовая стоимость нормируемых оборотных средств. Фактическая общая рентабельность ...

0 комментариев