Прибыль и рентабельность как необходимые

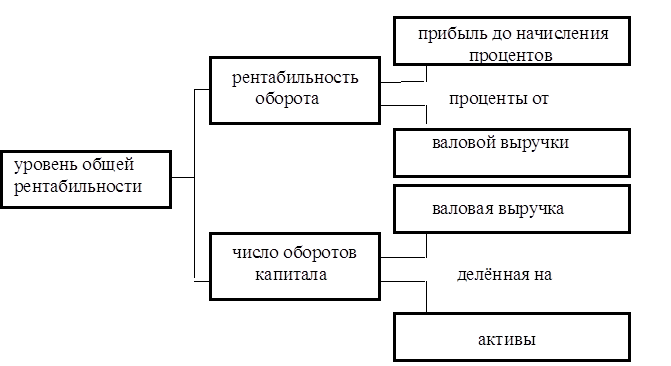

Система показателей рентабельности

Анализ рентабельности предприятия

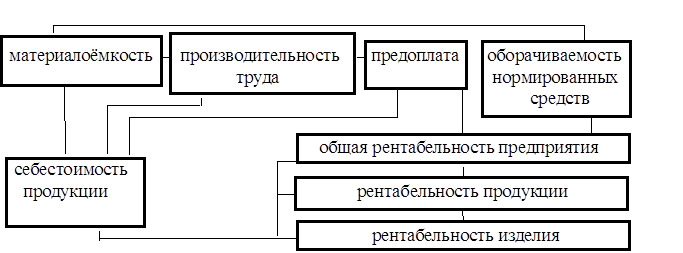

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Прибыль и рентабельность

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

Введение

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной, по-новому ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководство предприятий, изучая и формируя то, что называется цивилизованными формами рыночных отношений, становятся своеобразными «архитекторами» развития новых методов ведения экономики предприятия.

В рыночной экономике особое место отводится предпринимателю, способному выполнять исключительно важную функцию на предприятии – «зарабатывание прибыли».

В условиях рынка постоянно возникают вопросы, требующие своего решения. Какова роль прибыли в формировании финансовых ресурсов предприятия? Есть ли пути увеличения прибыли? Каково влияние распределения прибыли на общее финансовое состояние предприятия?

Ввиду того, что современная экономическая жизнь предприятий крайне сложна на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов. Причем если влияние одних факторов буквально «лежит на поверхности» и видно даже неспециалистам, то влияние многих других не так очевидно и грамотно оценить их влияние может только тот человек, который в совершенстве владеет методикой экономического анализа.

Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Тема прибыли и рентабельности особенно остра для российских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях “свободного экономического плавания”, предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок).

Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Объект исследования (общая характеристика):

ОАО «2МПЗ» – среднее предприятие приборостроения, которое работает на Российском рынке более 50 лет.

В соответствии с Указом Президента Российской Федерации от 1 июля 1992 г. №721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» и Государственной программой приватизации 5 ноября 1993 года предприятие было преобразовано в акционерное общество открытого типа. Позже в результате перерегистрации изменений в учредительных документах обществу было присвоено его нынешнее имя - Открытое Акционерное Общество «2МПЗ», которое было зарегистрировано 28 августа 1996 года с уставным капталом – 71 154 руб.

Общая характеристика предприятия.1. Полное и сокращенное наименование предприятия – Открытое Акционерное Общество «Второй Московский приборостроительный завод» (ОАО «2МПЗ»). Код ОКПО – 07505915.

2. Почтовый и юридический адрес предприятия - 121019, г.Москва, ул.Котляковская, д.17.

3. Подчиненность предприятия, вышестоящий орган – нет.

4. Вид деятельности (основной) – производство приборов для авиационной и других отраслей промышленности. Код по ОКОНХ – 14720.

5. Организационно-правовая форма предприятия – открытое акционерное общество.

6. Форма собственности – долевая смешанная. Доля государства в капитале - 20%, в собственности юридических лиц – 21%, физических лиц - 59%. Учредителем общества является комитет по управлению имуществом г.Москвы.

7. Учетная политика: выручка от реализации продукции, работ, услуг определяется по мере ее оплаты.

8. Срок деятельности Общества: неограничен. Деятельность Общества прекращается по решению общего собрания акционеров, либо по основаниям предусмотренным Гражданским кодексом Российской Федерации.

9. Сферы деятельности - аэрокосмическая отрасль. Преобладающий вид деятельности, имеющий приоритетное значение для Общества, - производство приборов для авиационной и других отраслей промышленности.

ОАО «2МПЗ» - предприятие, имеющее давние традиции в изготовлении авиационных приборов. Основная номенклатура выпускаемой продукции – комплектующие изделия точной механики и электромеханики высокой степени надежности для всех типов авиакосмических объектов, включая самые современные (ТУ-204, ТУ-214, ИЛ-96, ИЛ-103, ИЛ-114, АН-70, АН-140, АН-38, различные модификации МИГ и СУ, станция «Альфа»).

За время, прошедшее с даты образования предприятия, круг его деятельности значительно расширился, в настоящее время основными видами деятельности Общества являются:

· производство приборного оборудования для авиационной и других отраслей промышленности;

· производство медицинских приборов и техники;

· производство потребительских товаров;

· оказание услуг населению;

· осуществление всех видов коммерческих операций;

Основная производственная деятельность ОАО «2МПЗ» связана с разработкой и изготовлением приборов и оборудования для авиационного и ракетно-космического комплекса РФ, таких как:

| - | парашютно-катапультных приборов различного применения для летательных аппаратов, парашютов и подводных судов; |

| - | приборного оборудования и комплексов для летательных аппаратов, |

|

| включая ракетно-космическую технику и легкую авиацию; |

| - | приборов контроля давления для объектов морского, наземного и воздушного базирования, включая космос; |

| - | анероидных и манометрических упругих элементов различного применения; |

| - | медицинской техники, включая профессиональную; |

| - | сувенирной продукции и аксессуаров для автотехники. |

Основными целями деятельности ОАО «2МПЗ» являются:

· обеспечение конкурентоспособности продукции и удовлетворение спроса потребителей на авиационную и ракетно-космическую технику;

· укрепление финансового положения акционеров;

· достижение стабильного финансового положения Общества;

· диверсификация производства для получения дополнительного дохода от деятельности, не связанной с выпуском традиционной продукции.

Цель дипломной работы: исследование динамики изменения основных экономических показателей прибыли и рентабельности производства и установление факторов, преимущественно влияющих на значения этих показателей;

Задачи дипломной работы:

1. Рассмотреть в обзорно-аналитичиской части работы, имеющей название «Система основополагающих финансовых показателей эффективности производства», динамику изменения прибыли и рентабельности производства;

2. Дать характеристику факторам, определяющим значения прибыли и рентабельности;

3. Изложить в проектно-рекомендательной части работы имеющая название «Оценка факторов, влияющих на эффективность производства», оценку степени влияния различных факторов на прибыль и рентабельность производства, возможности активизации этих факторов.

Методы исследования – для достижения сформулированной цели и поставленных задач автор опирался на основные положения системного подхода, приемы статистических группировок и обобщения.

- Текст первой главы дипломной работы сопровожден двумя таблицами и четырьмя рисунками. Содержание второй главы проиллюстрировано одиннадцатью таблицами и пятью рисунками. Материалы второстепенного характера, дополняющие основное содержание работы, сведены в двух приложениях.

Глава I. Система основополагающих финансовых показателей эффективности производства

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев