Навигация

Прибыль и рентабельность предприятий

52305

знаков

1

таблица

1

изображение

![]() ГОУ СПО «Волжский политехнический техникум»

ГОУ СПО «Волжский политехнический техникум»

КУРСОВАЯ РАБОТА

по учебной дисциплине

Экономика

организации (предприятия)

Тема: Прибыль и рентабельность предприятий

КР 080110

Студент

Васильева Г.В.

Преподаватель

Лупп М.В.

2007

ГОУ СПО «ВОЛЖСКИЙ ПОЛИТЕХНИЧЕСКИЙ ТЕХНИКУМ»

ЗАДАНИЕ

на курсовое проектирование по учебной дисциплине

«Экономика организации (предприятия)»

Студентки группы 3-04Б-38 специальность 080110

![]() Васильева Галина Владимировна

Васильева Галина Владимировна

Тема курсовой работы

![]() Прибыль и рентабельность предприятий

Прибыль и рентабельность предприятий

Исходные данные

Данные периодического издания, научная литература, данные статистики, данные предоставленные ОАО «Сибур – Волжский»

СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ

Введение

1. Финансово-экономические показатели деятельности предприятия

1.1 Прибыль как основной показатель финансовой деятельности предприятия

1.1.1 Экономическое содержание дохода и прибыли

1.1.2 Классификация доходов и расходов предприятия

1.1.3 Функции прибыли

1.1.4 Виды прибыли

1.1.5 Формирование и распределение прибыли

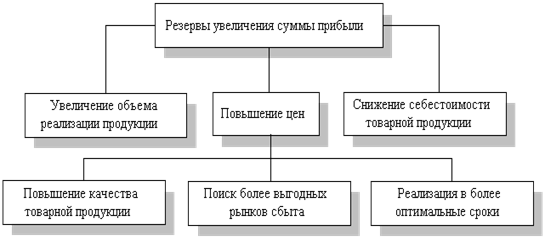

1.1.6 Факторы роста прибыли

1.2 Рентабельность как показатель экономической эффективности деятельности предприятия

2. Анализ финансово-хозяйственной деятельности предприятия ОАО

«Сибур – Волжский»

2.1 Анализ финансового состояния предприятия ОАО «Сибур – Волжский»

2.2 Анализ прибыли и рентабельности предприятия

ОАО «Сибур – Волжский»

Заключение

Список литературы

Приложения

Дата сдачи проекта

![]()

![]()

![]() « » 200 г.

« » 200 г.

Руководитель проекта Лупп М.В.

Председатель предметной

цикловой комиссии Вдовина И.Л.

Введение

Процесс производства основывается на взаимодействии трех основных элементов: основного капитала, оборотного капитала и рабочей силы. Использование средств производства работниками материальной сферы обеспечивает выпуск промышленной продукции. Сопоставление конечного результата хозяйственной деятельности промышленного предприятия с затратами живого и овеществленного труда на его достижение отражает эффективность производства.

Обобщающими показателями экономической эффективности производства являются прибыли и рентабельность. Прибыль в рыночных условиях — главная цель предпринимательства и критерий эффективности производства.

На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков, отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Рентабельность характеризует результативность использования средств производства и трудовых ресурсов. Она определяется как отношение полученной предприятием прибыли к сумме основных и оборотных фондов. Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок.

Целью данной работы является раскрытие основных финансово-экономических показателей деятельности предприятия, а именно прибыли и рентабельности, их видов, приведение формул расчетов прибыли и рентабельности, путей повышения прибыли, описание процесса формирования прибыли и ее распределение предприятием.

1 Финансово-экономические показатели деятельности предприятия

1.1 Прибыль как основной показатель финансовой деятельности пред

приятия

1.1.1 Экономическое содержание дохода и прибыли

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать по формуле 1.1.1 [7, 223].

П = Д - И , (1.1.1)

где: П – прибыль;

Д – доходы;

И - издержки производства.

Доходы - важнейший экономический показатель работ, предприятий (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает произведенная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком.

Доходы подразделяются на:

Общий доход – ТR (total revenue) - это денежная сумма, получаемая от продажи определенного количества товара (выручки). Общий доход рассчитывается по формуле 1.1.2:

ТR = Q • P, (1.1.2)

где: ТR – общий доход;

Q – количество товара;

P – цена товара.

Средний доход — АR (аverage revenue) - равен общему доходу, деленному на количество единиц продукции. Средний доход рассчитывается по формуле 1.1.3:

TR

![]() AR = ,

(1.1.3)

AR = ,

(1.1.3)

Q

где: AR – средний доход;

Предельный доход - МR (marginal revenue) – это приращение общего дохода за счет бесконечного малого увеличения количества произведенной и проданной продукции (приращение общего дохода при увеличении продаж на единицу продукции). Предельный доход рассчитывается по формуле 1.1.4:

ΔTR

![]() MR = , (1.1.4)

MR = , (1.1.4)

ΔQ

где: MR – предельный доход;

ΔTR – изменение общего дохода;

ΔQ – изменение количества проданной продукции.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочетании с показателем предельных издержек служит стоимостным ориентиром возможностей расширения предприятия [5, 417-418].

Похожие работы

... имеет важное значение при определении прибыли, базы для исчисления налогов и других обязательных отчислений. Какие расходы и на что могут относиться - вопрос, который регулируется национальным законодательством. 3. Доходы, прибыль и рентабельность предприятия Предварительное замечание. Следует различать понятие доходы применительно к финансам предприятий и доходы как объект обложения ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле (1.1) где Р — уровень рентабельности, %; П — прибыль; —среднегодовая стоимость основных производственных фондов; — среднегодовая стоимость нормируемых оборотных средств. Фактическая общая рентабельность ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

0 комментариев