Навигация

Стан ринку лізингових послуг в Україні

21773

знака

0

таблиц

2

изображения

2. Стан ринку лізингових послуг в Україні

Протягом останніх трьох років ринок лізингу в Україні швидко зростає. Сьогодні іноземні банки входять на ринок, спрощуючи доступ до фінансування та збільшуючи можливості таких фінансових інструментів як лізинг. В подальшому очікується збільшення кількості лізингових компаній, засновниками яких є банки, що сприятиме більш широкому розповсюдженню лізинга як альтернативного інструменту фінансування.

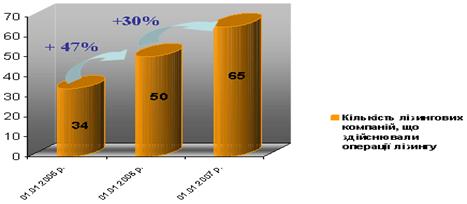

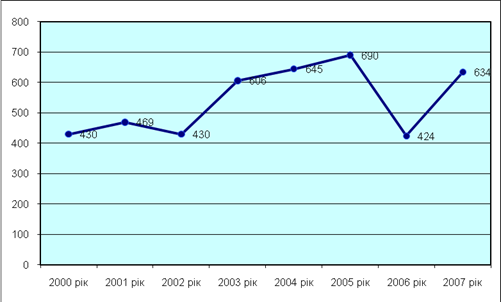

Упродовж 2005-2006 років кількість лізингових компаній збільшилася на 30% (рис.2.1). Цьому сприяло декілька факторів: зростання зацікавленості у лізингу з боку іноземних банків, що увійшли на український ринок минулого року; зростання обізнаності щодо лізингу серед широкої громадськості та державних службовців; швидкий розвиток фінансових ринків України, а також кращий доступ до кредитних ресурсів.

Рис. 2.1 Кількість лізингових компаній, що здійснюють операції лізингу.

Загальна вартість портфелю лізингових угод зросла приблизно на 108%, тобто з 344 млн. дол. США до 716 млн. дол. США на 1 січня 2007 р.. Кількість працівників у лізинговій індустрії також збільшилась на 50%, та складає майже 1400 чоловік.

Малі і середні підприємства все ще не користуються перевагами лізингу в суттєвому обсязі. Великі підприємства на сьогодні залишаються головними споживачами лізингових продуктів.

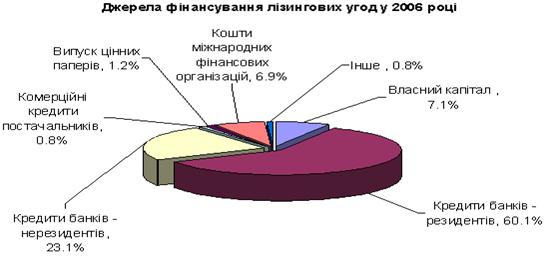

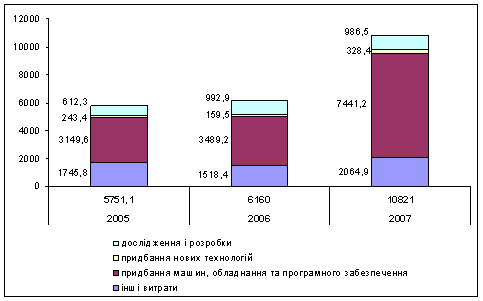

Джерела фінансування для лізингових компаній стали більш різноманітними: частка фінансування лізингових угод за рахунок банків-нерезидентів зросла на 14% (рис. 2.2.). Банки-резиденти, що надали більш ніж 74% кредитів лізинговим компаніям у 2005 році, надали лише 60% минулого року. Очікується, що впродовж наступних декількох років, зросте кількість банків нерезидентів, які фінансують лізингові компанії-резиденти.

Рис. 2.2.Джерела фінансування лізингових угод у 2006 році.

Ринок лізингу набуває стабільності, що підтверджується і фактом значного зростання, в середньому по ринку, частки довгострокових лізингових угод (3-5 років), і, відповідно зменшенням частки лізингових угод з коротким терміном дії.

Процент лізингових угод, що завершились дефолтом лізингоотримувача незначний (майже кожна компанія мала один два дефолти). Більшість активів були повернуті (вилучені) шляхом використання законодавчо встановлених механізмів. [14]

Незважаючи на те, що Україна має досить високий потенціал для розвитку ринку лізингу, але існують деякі аспекти, що стримують цей розвиток. А саме:

Доступ до фінансування:

Вартість лізингу залишається відносно високою для лізингоотримувача, тому малі і середні підприємства все ще мало використовують переваги лізингу. Переважна більшість лізингових угод передбачає авансовий платіж, середня величина якого 20% від вартості предмету лізингу. Відсоткова ставка по лізингу вища за банківський кредит, крім того вимагається додаткове забезпечення окрім самого предмету лізингу. Але багато компаній, які сьогодні входять на ринок добре обізнані з існуючими умовами.

Такі компанії вимагають менший авансовий платіж та забезпечення (іноді не вимагають взагалі), і приймають рішення по кредитуванню швидше орієнтуючись на грошовий потік ніж на кредитну історію. Вони також запроваджують простішу процедуру заявки та оформлення лізингових угод. Завдяки приходу на ринок таких нових компаній конкуренція буде зростати, що зробить лізинг більш доступним для середнього і малого бізнесу.

Податкове законодавство та Адміністративна реформа:

Існуюче податкове законодавство містить деякі перепони щодо лізингу. Якщо проект Податкового Кодексу буде схвалено (очікується до кінця 2008 року), лізинг стане не таким дорогим для лізингоотримувача. Проте навіть якщо Податковий кодекс буде прийнято, все рівно необхідно внести певні зміни до адміністративної та судової системі, щоб спростити процедуру повернення об’єкту лізингу, що зменшить вартість трансакції для лізингодавця.

Уряд України висловив ідею, що лізинг буде важливим компонентом його компанії по розвитку інвестиційного клімату в Україні, шляхом внесення змін в існуюче законодавство.

Недостатність знань.

Відчувається гостра необхідність в тому, щоб малий і середній бізнес був більш обізнаним щодо лізингу. Не зважаючи на те, що IFC та інші донори проводять публічну освітню компанію стосовно лізингу як альтернативного фінансового інструменту та журналісти почали писати про це, здається, що тільки великі компанії отримують переваги від використання цього інструменту. Крім того деякі банки резиденти навіть рекламує «лізингові послуги» як такі, що не відрізняються від банківського кредиту. Інформаційна компанія має бути продовжена.

Відсутність вторинного ринку для довгострокових активів. Не зважаючи на величезний попит на оновлення основних фондів в багатьох галузях економіки, включаючи сільське господарство та медицину, лізингові компанії не мають бажання давати в лізинг неліквідні активи. Наприклад, існує дуже добре розвинений вторинний ринок для автомобілів, і автомобілі займають найбільшу частину в лізинговому портфелі. Як очікується, автомобілі і в подальшому будуть надаватися в лізинг у великій кількості, так само як і в державах з більш розвинутим ринком, на жаль сільськогосподарська індустрія та медицина залишаються без належної уваги.

Нерозвинуті Кредитні Бюро

Лізингові компанії відчувають труднощі аналізуючи потенціальних лізингоотримувачів внаслідок відсутності достатньої інформації про кредитну історію клієнта. В країнах де лізинг складає суттєвий процент капітальних інвестицій, процедури аналізу суттєво спрощуються, оскільки простий телефонний дзвінок може надати інформацію про кредитну історію потенційного лізингоотримувача. В Україні процес отримання кредитної історії суттєво ускладнюється. Тільки три кредитних бюро існують в Україні, і вони почали працювати в грудні 2005 року.

З розвитком кредитних бюро, лізингові компанії зможуть спростити процес оцінки клієнта, що сприятиме росту кількості лізингових операцій.

Похожие работы

... зингодавцем і лізингоотримувачем однієї країни, якщо хоча б одна з сторін будує свою діяльність і має капітал спільно з зарубіжною фірмою, наприклад, є спільним підприємством. ІII. МЕТОДИКА ПРОВЕДЕННЯ ЛІЗИНГОВИХ ОПЕРАЦІЙ Етапи лізингових угод Умовно можна виділити чотири етапи лізингової угоди: 1 етап. Попередній. На цьому етапі здійснюється підготовча робота -- консультування: розробка індиві ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

0 комментариев