Навигация

Напрями вдосконалення системи лізингових відносин в Україні

21773

знака

0

таблиц

2

изображения

3. Напрями вдосконалення системи лізингових відносин в Україні

Головним стимулом для розвитку лізингового кредиту є існування в країні стабільного правового поля та сприятливого податкового середовища, які дозволяють мінімізувати ризики інвесторів. Лише за цих умов будь-яка країна може очікувати на стрімкий розвиток національного ринку лізингових послуг побудованого на засадах здорової конкуренції [6].

Так, успішному формуванню лізингових відносин в Україні перешкоджає низка проблем, зокрема:

несформованість на загальнодержавному рівні політики щодо перспектив розвитку лізингового кредиту;

запровадження з 01.01.2004 року Закону України «Про фінансовий лізинг» визначило лише правові рамки для операцій з фінансового лізингу. Угоди з оперативного лізингу нині трактується як оренда, що не відповідає природі лізингу та призводить до певних ускладнень у податковому обліку.

надто жорстка система оподаткування лізингових операцій, наприклад, передача майна у фінансовий лізинг для цілей оподаткування тепер прирівнюється до його продажу в момент передачі;

низький попит на товари вітчизняного товаровиробництва;

низька платоспроможність усіх категорій споживачів при імпорті споживчих товарів;

нотаріальна реєстрація договорів лізингу, з одного боку, захищає права лізингодавців, а з іншого – зазнає фінансового навантаження – вартість нотаріальної послуги (державне мито) сьогодні становить 5 % від суми операцій за договором [9, c. 112-113].

слабка державна підтримка, відсутність податкових пільг, у тому числі для структур, готових надати довгострокове кредитування.

Розвиток ринку лізингових послуг в Україні може стати доступним фінансовим механізмом та каталізатором розвитку капіталомістких галузей економіки, особливо машинобудування, а також малого та середнього бізнесу.

Проект Закону України „Про внесення змін до Закону України „Про фінансовий лізинг” та деяких інших законодавчих актів” розроблено з метою усунення існуючих у чинному законодавстві розбіжностей у визначенні поняття “лізинг”, удосконалення механізмів здійснення операцій лізингу, створення необхідних умов для залучення через механізм лізингу інвестицій в оновлення техніки та технології..

Розвиток ринку лізингу через прийняття запропонованого законопроекту дозволить:

здійснити технічне та технологічне переоснащення підприємств, підвищити конкурентоспроможність економіки держави;

прискорити розвиток малого та середнього бізнесу, в тому числі підприємств аграрно-промислового комплексу;

збільшити обсяги інвестицій у національну економіку;

підвищити обсяги реалізації нового обладнання;

поліпшити конкурентне середовище на фінансовому ринку [3].

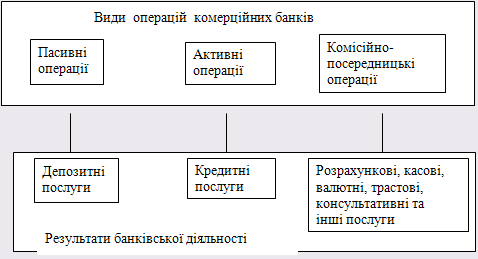

Аналізуючи ринок лізингових послуг в Україні, бачимо, що першочерговою є проблема недостатності мобілізації грошового капіталу, який міг би стати джерелом закупівлі обладнання з метою подальшої передачі його лізингоотримувачу. Нині найреальнішими суб'єктами господарювання, які можуть надавати лізингові послуги, зважаючи на необхідний накопичений капітал, можуть виступати лише банківські установи. У свою чергу, розвиток лізингу дає можливість банкам збільшити перелік банківських послуг, поліпшити якість обслуговування своїх клієнтів.

Для активного розвитку лізингу в Україні доцільно провести комплекс заходів, який передбачатиме:

зниження вартості кредитних ресурсів до рівня, який би не перевищував 20% річних, для забезпечення ефективності лізингових операцій;

зниження вартості нотаріальних послуг з оформлення договорів лізингу з метою послаблення фінансового навантаження на учасників лізингової угоди;

надання податкових пільг щодо операцій з міжнародного лізингу для ввезення на територію України високотехнологічного устаткування;

створення лізингових центрів, які б спеціалізувалися на обслуговуванні малих підприємств;

організацію при обласних лізингових центрах відділів з формування бази даних про попит та пропозицію на обладнання й устаткування;

розроблення державної програми підтримки лізингу, яка б передбачала залучення банківського сектору до розвитку лізингових послуг;

реформування податкового законодавства в частині стимулювання лізингових операцій — запровадження пришвидшеної норми амортизації для об'єктів лізингу, надання інвестиційних пільг при оподаткуванні прибутку підприємств, застосування спрощеної процедури повернення майна.

Політика держави щодо формування та розвитку ринку лізингу в Україні має бути спрямована на: дотримання учасниками ринку лізингу вимог законодавства, забезпечення захисту прав учасників ринку лізингу і створення умов для розвитку добросовісної конкуренції на ринку лізингу, забезпечення рівних можливостей для доступу до ринку лізингових послуг, сприяння інтеграції лізингу в європейський та світовий ринки.

Таким чином, запропоновані проекти позитивно вплинуть на розвиток ринку лізингу та сферу виробництва, усуваючи існуючі у чинному законодавстві суперечності. Прийняття їх посилить роль виробників на ринку фінансового лізингу, сприятиме створенню для них умов оподаткування стимулюючого характеру, зниженню вартості лізингових послуг, наданню можливості підприємствам оновити свої основні фонди, а також реконструювати старі та створити нові виробничі потужності.

Висновки

Сьогодні лізинг — це проста та ефективна фінансова схема, яка поєднує інтереси власників фінансового капіталу і виробників. На сучасному етапі розвитку економічної системи лізинг — це успішна форма взаємодії банківських структур з реальним сектором економіки.

Для активного розвитку лізингу в Україні доцільно провести комплекс заходів, який передбачатиме:

зниження вартості кредитних ресурсів до рівня, який би не перевищував 20% річних, для забезпечення ефективності лізингових операцій;

зниження вартості нотаріальних послуг з оформлення договорів лізингу з метою послаблення фінансового навантаження на учасників лізингової угоди;

надання податкових пільг щодо операцій з міжнародного лізингу для ввезення на територію України високотехнологічного устаткування;

створення лізингових центрів, які б спеціалізувалися на обслуговуванні малих підприємств;

організацію при обласних лізингових центрах відділів з формування бази даних про попит та пропозицію на обладнання й устаткування;

розроблення державної програми підтримки лізингу, яка б передбачала залучення банківського сектору до розвитку лізингових послуг;

реформування податкового законодавства в частині стимулювання лізингових операцій — запровадження пришвидшеної норми амортизації для об'єктів лізингу, надання інвестиційних пільг при оподаткуванні прибутку підприємств, застосування спрощеної процедури повернення майна.

Отже, на загальнодержавному рівні розвиток лізингу — це не лише засіб стимулювання реалізації нової техніки, пришвидшення оновлення основних фондів, а й інтенсифікація розвитку національної економіки в цілому, підвищення її якісного рівня.

Список використаних джерел

1. Закон України “Про лізинг” від 16 грудня 1997 р. № 723/97 – ВР.

2. Закон України “Про фінансовий лізинг” від 11 грудня 2003 р. № 1381-IV.

3. Проект Закону України "Про внесення змін до деяких законодавчих актів України щодо створення необхідних передумов використання лізингу" від 16.02.06 № 9118.

4. Програми розвитку лізингу в Україні на період 2006-2010 років.

5. Василенко Д., Капроні Р. та інші. Лізинг в Україні. // Підготовлений проектом з розвитку лізингу МФК за фінансової підтримки Агентства Міжнародного Розвитку. – К. – 2004 р. – 142 с.

6. Днєпров В. Лізинг по-українськи – гроші без повернення? // Дзеркало тижня. – 2002 р. – 37 (412)

7. Лагутін В.Д. Кредитування: теорія і практика: Навч. посібн. - 2-ге вид., стер. - К.: Т-во "Знання" -2001. -215с.

8. Мороз А. М., Савлук М. І., Пуховкіна М. Ф. Банківські операції: Підручник. – 2ге вид., випр. і доп. / За ред.. д-ра екон. наук, проф.. А. М. Мороза. – К.: КНЕУ, 2002 р. – 476 с.

9. Онищук Я. В. Розвиток лізингу в Україні // Фінанси України. – 2005 р. - № 7. – с. 106-113.

10. Поддєрьогін А. М., Білик М. Д., Буряк Л. Д. Фінанси підприємств: Підручник / Кер. кол. авт. і наук. ред. проф.. А. М. Поддєрьогін. – 5-те вид., перероб. та допов. – К.: КНЕУ, 2004. – 546 с.

11. Рязанова Н. Податок на прибуток підприємств та лізинг в Україні // Лізинг в Україні. – 2006. – 2. – с. 11-15.

12. Шевчук Ю. Термінологія та класифікація лізингу //Лізинг в Україні – № 5. – 2006 г. – с. 5-6.

13. www.dfp.gov.ua – за даними МФК

14. www.leasing.org.ua – Публікації / Огляд ринків / Загальні відомості про лізингові компанії.

Похожие работы

... зингодавцем і лізингоотримувачем однієї країни, якщо хоча б одна з сторін будує свою діяльність і має капітал спільно з зарубіжною фірмою, наприклад, є спільним підприємством. ІII. МЕТОДИКА ПРОВЕДЕННЯ ЛІЗИНГОВИХ ОПЕРАЦІЙ Етапи лізингових угод Умовно можна виділити чотири етапи лізингової угоди: 1 етап. Попередній. На цьому етапі здійснюється підготовча робота -- консультування: розробка індиві ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

0 комментариев