Исходные данные

Исчисление роста производительности труда

Расчёт показателей использования основных Производственных фондов

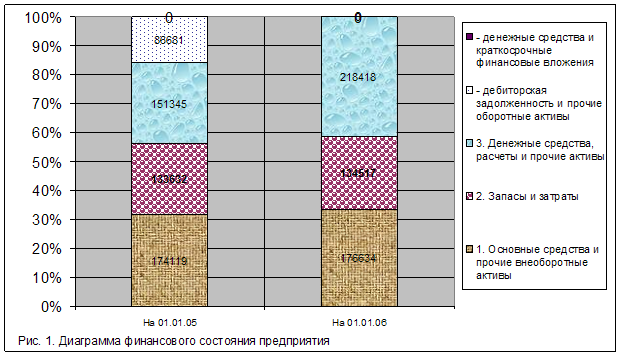

Расчёт показателей использования оборотных средств

Исчисление себестоимости производства продукции

Определяются по формуле:материальные затраты путём умножения объёма производства в отчётном году, на долю материальных затрат в объёме отчётного года

Расчёт прибыли, остающейся в распоряжении предприятия

Исчисление уровня рентабельности производства и капитала

Навигация

Определяются по формуле:материальные затраты путём умножения объёма производства в отчётном году, на долю материальных затрат в объёме отчётного года

Расчет основных показателей деятельности предприятия

36608

знаков

10

таблиц

0

изображений

1. Определяются по формуле:материальные затраты путём умножения объёма производства в отчётном году, на долю материальных затрат в объёме отчётного года.

2. Затраты на оплату труда принимаем равными сумме выплат по фонду оплаты труда, произведённым всем работникам в отчётном году (ФОТот), и определяем по формуле

Определяются отчисления на социальные нужды по формуле (25):

![]() , (25)

, (25)

![]()

Определяются затраты (![]() ) по элементу «Амортизация основных фондов» по формуле (26):

) по элементу «Амортизация основных фондов» по формуле (26):

![]() , (26)

, (26)

![]()

где ![]() - средняя норма амортизационных отчислений по предприятию, для отчетного года принимается равной 12,5 %.

- средняя норма амортизационных отчислений по предприятию, для отчетного года принимается равной 12,5 %.

Результаты расчетов сводятся в таблицу 5.

Таблица 5

Себестоимость произведенной продукции

| Показатели | Отчетный год | Планируемый год | Изменение структуры затрат | ||

| млн. руб. | % к итогу | млн. руб. | % к итогу | ||

| Себестоимость, всего | 92197 | 100 | 101977 | 100 | 9800 |

| в том числе: | 51460 | 55,8 | 57275 | 56,2 | 0,4 |

| - материальные затраты | |||||

| - затраты на оплату труда | 17850 | 19,4 | 19714 | 19,3 | 0,1 |

| - отчисления на социальные нужды | 4641 | 5,0 | 5126 | 5,0 | 0,0 |

| - амортизация основных фондов | 4606 | 5,0 | 4681 | 4,6 | 0,4 |

| - прочие затраты | +13640 | +14,8 | +15181 | +14,9 | +0,1 |

Исчисление себестоимости производства продукции отражает все стороны хозяйственной деятельности и аккумулирует результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятия, темпы расширения воспроизводства, финансовое состояние.

Из таблицы видно, что данное предприятие материалоёмкое. Материальные затраты составляют 55,8% к себестоимости.

В планируемом году увеличение себестоимости в абсолютной сумме 9780 млн. руб. произошло за счет увеличения выпуска объема производимой продукции. Структура затрат себестоимости продукции к отчету существенно не изменилась. Увеличение материальных затрат в структуре на 0,4% произошли за счет увеличения цен на материалы.

По статье «Амортизация основных фондов» снижение на 0,4% произошли за счет уменьшения фондоотдачи в планируемом году на 32 копейки основных производственных фондов, что дает увеличение выпуска продукции на 11982 млн. руб.

Похожие работы

... ЧВОСН - это часовая выработка одним основным работником, грн. В свою очередь ЧВОСН определяется по формуле: , а ГВОР (годовая выработка основными рабочими) рассчитывается: . Таблица 2.6 - Расчет данных для факторного анализа производительности труда Показатель Условное обозначение План Факт Объем производства продукции, тыс. грн. ВП 1910 1800 Удельный вес основных рабочих% ...

... прибыли на 1 рубль выручки на 1,06 %, с ростом уровня фондоотдачи основных фондов на 2,4%, а также увеличением коэффициента оборачиваемости оборотных средств на 1,54%. Заключение Рассчитав основные показатели деятельности коммерческих организаций, следует сделать следующие выводы: 1. Прирост среднегодовой выработки рабочих на 0,0024 млн. руб./чел. произошёл за счёт влияния следующих ...

... на 18 % по сравнению с началом периода. Уменьшение наблюдалось по всем видам задолженности, за исключением авансов выданных, которые возросли на 14%. Таблица 6. Анализ наличия и движения собственных оборотных средств предприятия, тыс. р. Показатели На начало периода На конец периода Изменения 1. Уставный капитал 82 82 0 2. Добавочный капитал 137913 137913 0 3. Резервный капитал ...

... 475 руб. Оптимальным для предприятия считается вариант с максимальной чистой прибылью. Показатели по этому варианту отражаются в таблице 5. Таблица 5 - Основные показатели деятельности предприятия 378) Показатели 379) Ед. измер. 380) Сумма 381) 382) Годовой выпуск 383) шт. 384) 385) 386) а) прицепа 387) 388) ...

0 комментариев