Навигация

Расчеты основных показателей функционирования предприятия

48398

знаков

8

таблиц

0

изображений

Федеральное агентство по образованию РФ

ГОУ ВПО Тюменский государственный архитектурно-строительный университет

Кафедра экономики

Курсовая работа

По дисциплине «Экономика организации»

На тему

«Расчеты основных показателей функционирования предприятия»

Выполнила

Царегородцева М. И

Группа БУ08-1

очная форма обучения

Проверила

Миронова Е. А

Тюмень, 2010г.

Введение

Задачей курсовой работы является закрепление студентами теоретических знаний по курсу “Экономика предприятия” и приобретение ими навыков практической работы по расчету основных показателей деятельности коммерческих организаций.

Коммерческие организации – это организации, главной целью которых является получение прибыли.

Прибылью признается:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации.

В условиях рыночной экономики прибыль составляет основу экономического развития предприятия. Она создает финансовую базу для самофинансирования, расширения и модернизации производства, решения проблем социальных и материальных потребностей трудовых коллективов. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

Прибыль разделяется на валовую и чистую.

Валовая прибыль – выручка от реализации товаров, выполнения работ, оказания услуг без вычетов;

Чистая прибыль – чистая нераспределенная прибыль отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.[1]

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства. Источником образования прибавочного продукта является прибавочный труд.

Прибыль характеризует годовые (квартальные, месячные) финансовые результаты хозяйственной деятельности строительной организации. Прибыль, как правило, является фондообразующим показателем и всегда служит источником образования фондов экономического стимулирования, пополнения собственных оборотных средств.

Производительность труда - эффективность труда в процессе производства. Измеряется количеством времени, затраченного на производство единицы продукции, или количеством продукции, произведенной в единицу времени.[2]

Повышение производительности труда способствует сокращению затрат рабочего времени на изготовление единицы продукции или росту количества продукции, произведенной в единицу времени. Рост производительности труда оказывает непосредственное влияние на изменение соотношения между затратами живого труда и труда материализованного в средствах производства .

Рост производительности труда является основой повышения заработной платы работников. Уровень производительности труда характеризуется двумя взаимозависимыми показателями: выработкой продукции и трудоемкостью продукции. Чем меньше трудоемкость, тем выше производительность труда. Величина производительности труда зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Трудоемкость продукции – экономический показатель, характеризующий затраты рабочего времени на изготовление единицы продукции или выполнение определенной работы.

Выработка продукции – показатель количества продукции, произведенной в единицу времени.

Производственные фонды - совокупность средств труда и предметов труда, необходимых для материального производства. По характеру участия в производственном процессе и способу учета затрат в производимом продукте делятся на производственные основные фонды и оборотные фонды.

Оборотные средства - это денежные средства предприятия, используемые для финансирования его хозяйственной деятельности. По источникам формирования состоят из собственных и заемных. Ускорение оборачиваемости оборотных средств — важный фактор повышения эффективности производства.[3]

Себестоимость продукции – это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.[4]

Экономический показатель, включающий затраты на потребленные средства производства и на оплату труда. Т. н. полная себестоимость включает текущие затраты не только на производство, но и на реализацию продукции. Экономический аналог себестоимости продукции — издержки производства. Отношение чистого дохода (прибыли) к себестоимости продукции выражает рентабельность производства.

Затраты, образующие себестоимость продукции, группируются по следующим экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- единый социальный налог;

- амортизация основных фондов;

- прочие затраты.[5]

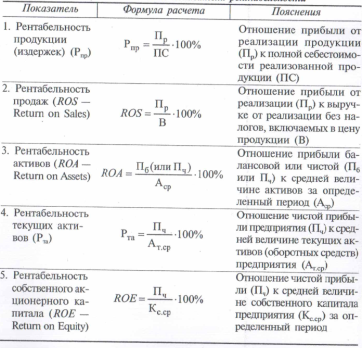

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности предприятия.

Рентабельность (от нем. rentabel — доходный, прибыльный), показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств.[6]

Исходные данные

Вариант 25

1. Выручка от реализации продукции (работ, услуг) в отчетном году -

Похожие работы

... ). Унитарные предприятия могут осуществлять, помимо основной, дополнительную самостоятельную деятельность (с согласия собственника). При этом, добиваться высоких результатов от дополнительной деятельности предприятие может в ущерб основной, то есть вести себя оппортунистически. Для того чтобы недопустить оппортунистического поведения со стороны предприятия, определенными гарантиями могут стать ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... при подобной финансовой политике. Задача 2 Определение показателей эффективности использования основных фондов Цель решения задачи: изучение порядка расчета основных показателей, характеризующих состояние, движение и эффективность использования основных производственных фондов предприятия. Исходные данные приведены в таблице 2.1. Таблица 2.1 - Исходные данные для решения задачи №2 ...

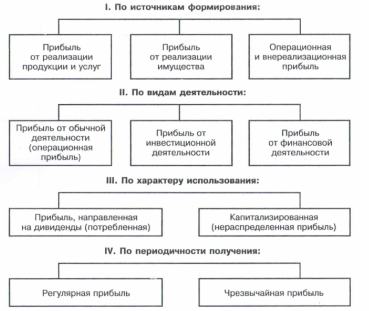

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев