Расход материалов на производство двух видов напитка (количество в кг) определяется как сумма пунктов 1 и 3 соответственно

Стоимость материалов на производство двух видов напитка (сумма в гривнах) определяется как сумма пунктов 2 и 4 соответственно

Стоимость необходимого количества материалов на 2004 г. (сумма в гривнах) рассчитывается в соответствии с данными таблицы 1

Затраты на полное восстановление и капитальный ремонт основных произвенных. фондов;

Всего затрат: 2909,79+4708,40=7618,19

Навигация

Стоимость необходимого количества материалов на 2004 г. (сумма в гривнах) рассчитывается в соответствии с данными таблицы 1

Расчет показателей деятельности производственного подразделения промышленного предприятия и составление производственной сметы

55745

знаков

35

таблиц

3

изображения

3. Стоимость необходимого количества материалов на 2004 г. (сумма в гривнах) рассчитывается в соответствии с данными таблицы 1.

| 1. | подсластитель | 42597,13 | – | 1432,2 | = | 41164,90 |

| 2. | лимонная кислота | 3857,62 | – | 33,35 | = | 3824,27 |

| 3. | бензонат натрия | 1096,21 | – | 0 | = | 1096,21 |

| 4. | углекислота | 7204,21 | – | 0 | = | 7204,21 |

| 5. | ароматизатор «Вини Пух» | 31,45 | – | 0,16 | = | 31,29 |

| 6. | ароматизатор «Буратино» | 139,40 | – | 0 | = | 139,40 |

| 7. | бутылка ПЭТ | 207240,12 | – | 0 | = | 207240,12 |

| 8. | пробка ПЭТ | 34885,08 | – | 0 | = | 34885,08 |

| 1. | этикетка «Вини Пух» | 27083,81 | – | 42,44 | = | 13945,31 |

| 2. | этикетка «Буратино» | 179026,20 | – | 488,67 | = | 12607,41 |

| 3. | полиэтилен | 42597,13 | – | 0 | = | 42597,13 |

| ИТОГО: | 501164,40 |

Таблица 2Отчёт о движении материальных ресурсов предприятия в 2004

| Наименование материала | Ед. изм. | Остаток на 01.01.04 г | Приобретено в 2004 году | Израсходовано в 2004 году | ВСЕГО | Остаток на 01.01.05 | |||||||

| «Вини Пух» | «Буратино» | ||||||||||||

| кол-во | сумма | кол-во | сумма | кол-во | сумма | кол-во | сумма | сумма | кол-во | сумма | |||

| Подсластитель | кг | 2,7 | 1432,2 | 623,71 | 41164,90 | 359,18 | 23705,95 | 286,23 | 18891,18 | 42597,13 | 0 | 0 | |

| Лимон. кислота | кг | 15,3 | 33,35 | 1754,25 | 3824,27 | 1769,55 | 3857,62 | - | - | 3857,62 | 0 | 0 | |

| Бензонат | кг | - | - | 144,81 | 1096,21 | 37,65 | 285,01 | 107,16 | 811,20 | 1096,21 | 0 | 0 | |

| Углекислота | кг | - | - | 12421,05 | 7204,21 | 6287,55 | 3646,78 | 6133,5 | 3557,43 | 7204,21 | 0 | 0 | |

| Ароматизатор "Вини Пух" | кг | 5,63 | 0,16 | 1063,63 | 31,29 | 1069,26 | 31,45 | - | - | 31,45 | 0 | 0 | |

| Ароматизатор "Буратино" | кг | - | - | 3066,75 | 139,40 | - | - | 3066,75 | 139,40 | 139,40 | 0 | 0 | |

| Бутылка ПЭТ | шт | - | - | 1001160 | 207240,12 | 517060 | 107031,42 | 484100 | 100208,70 | 207240,12 | 0 | 0 | |

| Пробка ПЭТ | шт | - | - | 942840 | 34885,08 | 486940 | 18016,78 | 455900 | 16868,30 | 34885,08 | 0 | 0 | |

| Этикетка "Вини Пух" | шт | 1572 | 42,44 | 516492 | 13945,31 | 518064 | 13987,73 | 485040 | 13096,08 | 27083,81 | 0 | 0 | |

| Этикетка "Буратино" | шт | 18099 | 488,67 | 466941 | 12607,41 | 35976,67 | 92460,03 | 33683,33 | 86566,17 | 179026,20 | 0 | 0 | |

| Полиэтилен | кг | - | - | 69660,00 | 42597,13 | 359,18 | 23705,95 | 286,23 | 18891,18 | 42597,13 | 0 | 0 | |

| ИТОГО: | 1996,82 | 501164,40 | 263022,76 | 240138,46 | 503161,22 | 0 | |||||||

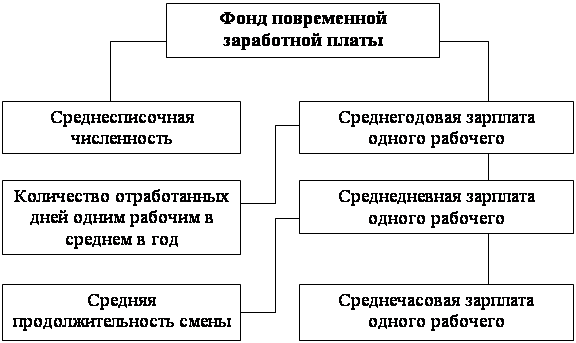

Расчет фонда оплаты труда рабочих включает в себя расчет основной и дополнительной заработной платы для основных и вспомогательных рабочих. В цехе для основных рабочих предусмотрена повременно-премиальная система оплаты труда, а для вспомогательных – сдельно-премиальная.

Плановый фонд основной заработной платы рабочих определяется из 100% выполнения производственного плана и установленного уровня производительности труда с учетом принятых систем оплаты труда. Все виды дополнительной заработной платы рассчитываются на основании положений трудового законодательства и коллективного договора.

1. Прямая зарплата для основных рабочих (повременная) рассчитывается по формуле:

![]()

где ЧТС – часовая тарифная ставка соответствующей профессии и разряда в грн., которая приведена в таблице 1 (Приложение 2).

Т - количество отработанного времени в часах.

Т. к. в 2004 г. 12 месяцев, приблизительно по 20 рабочих дней в каждом месяце, то количество отработанного времени каждым рабочим составляет 1920 часов (20*12*8)

Таким образом, чтобы определить прямую заработную плату для основных рабочих необходимо сумму произведений часовых тарифных ставок умножить на количество операторов каждого разряда и умножить на количество отработанного времени:

ЗПпр.осн.р. =(2,5*1+2,8*3+2,9*3+3,0*2)*1920=49152

2. Прямая зарплата для вспомогательных рабочих (сдельная) рассчитывается как:

![]()

где Нвр – норма времени (ч/изд.)

V – количество единиц изготовленной продукции в штуках.

К вспомогательным рабочим относятся фасовщики и грузчики, следовательно, чтобы найти прямую заработную плату необходимо посчитать сумму прямой заработной платы грузчиков и фасовщиков. Это можно осуществить путем умножения часовой тарифной ставки на норму времени, приведенную в таблице 2 (Приложение 2) и на объем произведенной продукции, деленной на 6 (количество бутылок в упаковке).

ЗПпр.всп.р. =3*1,8*[0,01*(502000+470000)/6]+6*1,9*

*[0,012*(502000+470000)/6]=30909,6

3 Итого прямая зарплата:

ЗПпр. = ЗПпр.осн.р. + ЗПпр.всп.р.= 49152 + 30909,6= 80061,60

4. Основная заработная плата основных рабочих (повременная) определяется по формуле:

ЗПосн = ЗП(пр)*(1+Пр),

где Пр – размер премии, взятый в виде коэффициента.

У основных рабочих размер премии составляет 9.3% от основной заработной платы, тогда:

ЗПосн.осн.р.= 49152*(1 + 0,093)=53723,13

5. Основная заработная плата вспомогательных рабочих (сдельная). Размер премии – 7.8%. Расчет аналогичен расчету основной зарплаты для основных рабочих:

ЗПосн.всп.р.=ЗП(пр)*(1+Пр)= 30909,6*(1+0,078)=33320,5

6. Итого основная заработная плата:

ЗПосн.= 53723,13 + 33320,54 = 87043,67

7. Дополнительная заработная плата для основных рабочих (повременная) составляет 3,4% от основной заработной платы:

ЗПдоп.осн.р.=ЗП(осн)*%Дп=53723,13*0,034= 1826,58

8. Дополнительная заработная плата для вспомогательных рабочих (сдельная) составляет 3,4% от основной заработной платы:

ЗПдоп.всп.р.=ЗП(осн)*%Дп =33320,54*0,034=1132,90

9. Итого дополнительная заработная плата:

ЗП(доп)= 1826,58+1132,9= 2959,48

10. Всего фонд зарплаты

ЗП=ЗП(осн)+ЗП(доп) =87043,67+2959,48=90003,15

Результаты расчета фонда оплаты труда рабочих представлены в таблице 3.

Таблица 3Расчет фонда оплаты труда рабочих, грн

| Элементы фонда оплаты труда | Основные рабочие (повременная) | Вспомогательные рабочие (сдельная) | Всего |

| Прямая заработная плата | 49152,00 | 30909,60 | 80061,60 |

| Основная заработная плата | 53723,13 | 33320,54 | 87043,67 |

| Дополнительная заработная плата | 1826,58 | 1132,90 | 2959,48 |

| ВСЕГО фонд заработной платы |

|

| 90003,15 |

Расчет отчислений на обязательное социальное страхование осуществляется на основании нормативов действующего законодательства. Размеры отчислений устанавливаются в процентах от фонда оплаты труда и составляют в настоящее время:

на государственное страхование в связи с временной потерей трудоспособности – 2,9%;

на государственное пенсионное страхование – 32%;

на государственное соц. страхование Украины на случай безработицы – 2,1%;

на соц. страх. от несчастных случаев на производстве и проф. заболеваний Украины – 1,2%

1. На государств. соц. страхование в связи с временной потерей трудоспособности, в грн.:

90003,15*0,029=2610,09

2. На государственное пенсионное страхование:

90003,15*0,32=28801,01

3. На государственное социальное страхование Украины на случай безработицы:

90003,15*0,021=1890,07

4. На соц. страхование от несчастных случаев на производстве и проф. заболеваний Украины:

90003,15*0,012=1080,04

5. Всего отчислений на страхование, в грн.:

2610,09+28801,01+1890,07+1080,04=34381,20

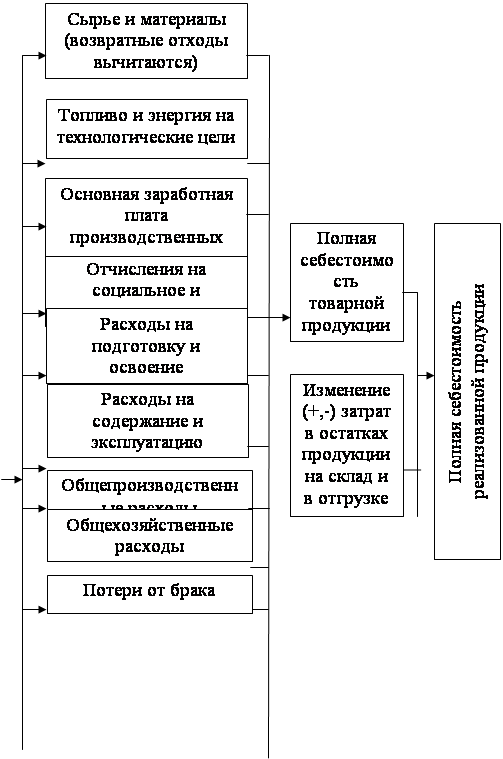

2.2.5 Расчет затрат на содержание и эксплуатацию оборудования предприятияЗатраты на содержание и эксплуатацию оборудования определяются на основании смет затрат на содержание и эксплуатацию оборудования, составляемых цехами основного производства по следующим статьям:

Похожие работы

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... товара, а также о правовой и экологической средах, в которых находится распределительная система или ее элементы (таблица 1). Таблица 1 Данные, определяющие сбытовую политику предприятия Факторы системы распределения Характеристика данных Продукт Способность к складированию Транспортабельность Уровень непрерывности, частота потребности в продукте Отзывы о потреблении продукта ...

... эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на ...

0 комментариев