Расход материалов на производство двух видов напитка (количество в кг) определяется как сумма пунктов 1 и 3 соответственно

Стоимость материалов на производство двух видов напитка (сумма в гривнах) определяется как сумма пунктов 2 и 4 соответственно

Стоимость необходимого количества материалов на 2004 г. (сумма в гривнах) рассчитывается в соответствии с данными таблицы 1

Затраты на полное восстановление и капитальный ремонт основных произвенных. фондов;

Всего затрат: 2909,79+4708,40=7618,19

Навигация

Всего затрат: 2909,79+4708,40=7618,19

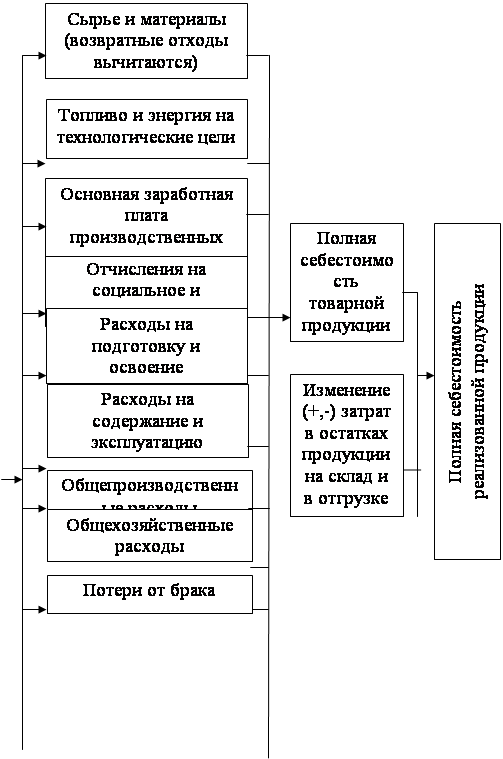

Расчет показателей деятельности производственного подразделения промышленного предприятия и составление производственной сметы

55745

знаков

35

таблиц

3

изображения

8. Всего затрат: 2909,79+4708,40=7618,19

2.2.6 Определение общепроизводственных расходов предприятияОбщепроизводственные расходы. Эти затраты определяются из сметы общепроизводственных расходов, исходными данными, для составления которой являются:

ü структура организации управления цехом, его штатное расписание;

ü нормы расхода топлива и энергии для освещения и других хозяйственных нужд;

ü норма износа МБП;

ü нормы амортизационных отчислений на полное восстановление основных фондов;

ü нормы налогов, сборов и других обязательных платежей, предусмотренных законодательством;

ü проценты за финансовый кредит;

ü проценты за пользование материальными ценностями, взятыми в аренду, и т. д.

1. Рассчитаем фонд заработной платы аппарата управления цеха

Таблица 6

| Должность | Количество штатных единиц | Сумма должностных окладов всех служащих, грн./год |

| Начальник цеха | 1 | 6420 |

| Зам. начальника цеха | 2 | 11640 |

| Технолог | 1 | 5100 |

| Экономист-бухгалтер | 2 | 10200 |

| Мастер цеха | 2 | 9240 |

| ИТОГО: | 8 | 42600 |

Размер премии для служащих составляет 10,07% от величины оклада, следовательно, фонд основной заработной платы аппарата управления составит:

ЗП а.у.= 42600*(1+0,1007)=46889,82

2. Расчет отчислений на обязательное социальное страхование:

ü На гос. соц. страхование в связи с временной потерей трудоспособности, в грн.:

46889,82*0,029=1359,80

ü На государственное пенсионное страхование:

46889,82*0,32=15004,74

ü На государственное социальное страхование Украины на случай безработицы:

46889,82*0,021=984,68

ü На соц. страх. от несчастных случаев на производстве и проф. заболеваний Укр.:

46889,82*0,012=562,68

Всего отчислений на страхование, в грн.:

1359,80+15004,74+984,68+562,68=17911,90

3. Проценты за финансовый кредит определяем по формуле:

![]()

где Sкр – сумма кредита,

Сг – годовая ставка банковского процента,

4. Норма расхода топлива и энергии для хозяйственных нужд определяется из расчета 0,5% от стоимости израсходованных материальных ресурсов:

503161,22*0,005=2515,80

5. Норма износа МБП и инвентаря – 0,4% от стоимости мат.ресурсов:

503161,22*0,004=2012,64

6. Аренда помещения составляет: 1350*12 = 16200 грн. в год

7. Итого общепроизводственные расходы составляют:

46889,82+17911,90+2515,80+2012,64+7502+16200=93032,16

В таблице 7 представлена смета общепроизводственных затрат.

Таблица 7 Смета общепроизводственных затрат

| № | Статья затрат | Сумма затрат, грн |

| 1 | Заработная плата аппарата управления цеха | 46889,82 |

| 2 | Отчисления по соц. страхованию | 17911,90 |

| 3 | Топливо и энергия для отопления, освещения и др. хозяйственных нужд | 2515,80 |

| 4 | Износ МБП | 2012,64 |

| 5 | Проценты за аренду помещения | 16200 |

| 6 | Проценты за финансовый кредит | 7502 |

| Итого общепроизводственные расходы | 93032,16 |

2.2.7Составление сметы затрат на производство

Затраты на производство рассчитываются следующим образом:

1. Материальные затраты в основном производстве – 503161,22 грн.,

2. Основная заработная плата – 87043,67 грн.,

3. Дополнительная заработная плата – 2959,48 грн.,

4. Отчисления на страхование – 34381,20

5. Затраты на содержание и эксплуатацию оборудования – 7618,19 грн.

6. Общепроизводственные расходы составляют – 93032,16 грн.

7. Общехозяйственные затраты рассчитываются как 16,4% от материальных затрат: 503161,22*0,164=82518,44

8. Итого затраты на производство составляют, в грн.:

503161,22+87043,67+2959,48+34381,20+7618,19+

+93032,16+82518,44=810714,36

9. Внепроизводственные расходы рассчитываются как 12,7% от затрат на производство:

810714,36*0,127=102960,72 грн.

10. Полная себестоимость товарной продукции:

810714,36+102960,72 = 913675,09 грн.

Плановая сводная смета затрат на производство сведена и представлена в табл. 8.

Таблица 8 Сводная смета затрат на производство

| № | Содержание затрат | Сумма, грн. |

| 1 | Материальные затраты в основном производстве | 503161,22 |

| 2 | Основная заработная плата | 87043,67 |

| 3 | Дополнительная заработная плата | 2959,48 |

| 4 | Отчисления на соц. страхование | 34381,20 |

| 5 | Затраты на содержание и эксплуатацию оборудования | 7618,19 |

| 6 | Общепроизводственные расходы | 93032,16 |

| 7 | Общехозяйственные расходы | 82518,44 |

| 8 | Всего затрат на производство | 810714,36 |

| 9 | Внепроизводственные расходы | 102960,72 |

| 10. | Полная себестоимость товарной продукции | 913675,09 |

2.2.8 Составление плановой калькуляции себестоимости продукции

Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции, осуществленный по статьям затрат. При составлении плановой калькуляции определяется величина прямых и косвенных затрат на производство и сбыт единицы продукции в плановом периоде.

Прямые затраты рассчитываются методом прямого счета, косвенные затраты распределяются между отдельными видами продукции пропорционально следующим признакам:

ü расходы на содержание и эксплуатацию оборудования – пропорционально сумме основной заработной платы производственных рабочих;

ü общепроизводственные и общехозяйственные расходы – пропорционально сумме затрат на основную заработную плату производственных рабочих и расходов на содержание и эксплуатацию оборудования;

ü внепроизводственные затраты – пропорционально величине производственной себестоимости.

1. Расход сырья и материалов на производство 1 бутылки напитка "Вини Пух":

263022,76:502000=0,5239 грн.

2. Основная заработная плата на производство двух напитков равна 87043,67. Объем выработанной продукции составляет 972000 штук (бутылок), следовательно, основная заработная плата на 1 бутылку "Вини Пух" будет равна:

87043,67: 972000=0,0896

3. Дополнительная заработная плата рассчитывается умножением суммы основной заработной платы на среднюю норму дополнительной заработной платы, которая составляет 3,4% от ОЗП:

ДЗП=0,0896 * 0,034=0,003

4. Расчет отчислений на социальное страхование осуществляется путем умножения суммы статей "Основная заработная плата" и "Дополнительная заработная плата" на сумму начисляемых процентов – 38,2 %:

(0,0896 +0,003) * 0,382 = 0,0354

5. Расчет расходов на содержание и эксплуатацию оборудования осуществляем по формуле:

РСЭО=ЗП* Крсэо

где Крсэо – коэффициент расходов на содержание и эксплуатацию оборудования.

Заработная плата для производства напитка "Вини Пух" в общем объеме – 51,65%.

РСЭОпл составляют 7618,19.

Крсэо=7618,19*0,5165 / 502000=0,0078

РСЭО=0,0896 *0,0078=0,0007

6. Общехозяйственные расходы определяются по формуле:

ОХРпл=(ОЗПпл+РСЭОпл)*Кохр,

где Кохр – коэффициент общехозяйственных расходов. Кохр=16,4%

ОХРпл=(0,0896 +0,0007) *0,164=0,0148

7. Общепроизводственные расходы определяются следующим образом:

ОПР =93032,16; ЗП напитка "Вини Пух" в общем объеме составляет 51,65%

ОПРпл= 93032,16*0,5165/ 502000=0,0957

8. Производственная себестоимость равна сумме пунктов 1-7:

0,5239+0,0896+0,003+0,0354+0,0007+0,0148+0,0957=0,7631

9. Внепроизводственные затраты определяются по формуле:

ВНЗпл=ПРСпл*Квнз,

где ПРСпл – производственная себестоимость из плановой калькуляции;

Квнз - коэффициент внепроизводственных затрат, Квнз=12,7% .

ВНЗпл=0,7631*0,127=0,0969

10.Полная себестоимость равна сумме производственной себестоимости и внепроизводственных затрат

ПСпл=0,7631+0,0969=0,8601

11. Плановая прибыль на калькуляционную единицу рассчитывается по формуле:

Ппл=ПСпл*Р/100%,

где ПСпл – полная плановая себестоимость по калькуляции;

Р – планируемая рентабельность продукции = 10%.

Ппл=0,8601*10%=0,086

12. Оптовая цена единицы продукции напитка "Вини Пух” будет равна:

Цопт(пл)=ПСпл+Ппл = 0,8601+0,086=0,9461

13. Налог на добавленную стоимость составляет 20% от оптовой цены, т. е.:

НДС=0,9461*0,2=0,1892

14. Планируемая отпускная цена определяется из условия:

Цотп=ПСпл+Ппл+НДС = 0,9461+0,1892+0,8602=1,1353

Результаты калькулирования плановой себестоимости по видам продукции приведены в таблице 9.

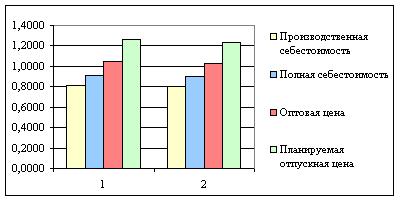

Таблица 9 Плановая калькуляция на напиток "Вини Пух"

(калькулятивная единица - бутылка)

| № | Наименование статей калькуляции | Сумма, грн. |

| 1. | Сырье и материалы | 0,5239 |

| 2. | Основная заработная плата | 0,0896 |

| 3. | Дополнительная заработная плата | 0,0030 |

| 4. | Отчисления на социальное страхование | 0,0354 |

| 5. | Затраты на содержание и эксплуатацию оборудования | 0,0007 |

| 6. | Общепроизводственные расходы | 0,0148 |

| 7. | Общехозяйственные расходы | 0,0957 |

| 8. | Производственная себестоимость | 0,7631 |

| 9. | Внепроизводственные затраты | 0,0969 |

| 10. | Полная себестоимость | 0,8601 |

| 11. | Прибыль | 0,0860 |

| 12. | Оптовая цена | 0,9461 |

| 13. | НДС | 0,1892 |

| 14. | Цена | 1,1353 |

Все расчеты для определения плановой калькуляции напитка «Буратино» производятся аналогично расчетам для напитка "Вини Пух”

1. Расход сырья и материалов на производство 1 бутылки напитка «Буратино»:

240138,46:470000=0,5109грн.

2. Основная заработная плата такая же, как для напитка "Вини Пух": 0,0896 грн.

3. Дополнительная заработная плата составляет 0,003 грн.

4. Отчисления на социальное страхование: 0,0354 грн.

5. Расходы на содержание и эксплуатацию определяем аналогично напитку «Вини Пух»:

ЗП напитка «Буратино» в общем объеме составляет – 48,35%

КРСЭО=7618,19*0,4835 / 470000=0,0078; РСЭО=0,0896 *0,0078=0,0009

6. Общехозяйственные расходы составляют 0,0148 грн.

7. Общепроизводственные расходы определяются следующим образом:

ОПРпл=93032,16*0,4835/ 470000=0,0957

8. Производственная себестоимость равна сумме пунктов 1-7:

ПРС = 0,5109+0,0896+0,003+0,0354+0,0007+0,0148+0,0957=0,7501

9. Внепроизводственные расходы составляют:

ВНЗпл=0, 7501*0,127=0,0953

10. Полная себестоимость равна:

ПСпл=0,7501+0,0953=0,8454

11. Плановая прибыль на калькуляционную единицу составит:

Ппл=0,8454*10%=0,0845

12. Оптовая цена единицы продукции напитка «Буратино» равна:

Цопт (пл)=0,8454+0,0845=0,9299

13. Налог на добавленную стоимость составляет 20% от оптовой цены, следовательно:

НДС=0,9299*0,2=0,1860

14. Планируемая отпускная цена напитка «Буратино» составляет:

Цотп = 0,8454+0,0845+0,1860 = 1,1159 грн.

Таблица 10 Плановая калькуляция на напиток "Буратино"

(калькулятивная единица – бутылка)

| № | Наименование статей калькуляции | Сумма, грн. |

| 1. | Сырье и материалы | 0,5109 |

| 2. | Основная заработная плата | 0,0896 |

| 3. | Дополнительная заработная плата | 0,0030 |

| 4. | Отчисления на социальное страхование | 0,0354 |

| 5. | Затраты на содержание и эксплуатацию оборудования | 0,0007 |

| 6. | Общепроизводственные расходы | 0,0148 |

| 7. | Общехозяйственные расходы | 0,0957 |

| 8. | Производственная себестоимость | 0,7501 |

| 9. | Внепроизводственные затраты | 0,0953 |

| 10. | Полная себестоимость | 0,8454 |

| 11. | Прибыль | 0,0845 |

| 12. | Оптовая цена | 0,9299 |

| 13. | НДС | 0,1860 |

| 14. | Цена | 1,1159 |

Результаты плановой калькуляции на производство единицы продукции по двум видам напитков для наглядности представлены на диаграмме 2.1.

Диаграмма 2.1. Плановая калькуляция на производство единицы продукции по двум напиткам

Разработка и обоснование мероприятий по повышению эффективности деятельности предприятия

3.1 Определение фактических затрат на производство продукции 3.1.1 Расчет фактических затрат материальных ресурсов

Для повышения эффективности деятельности предприятия был осуществлен ряд мероприятий инновационного характера, результаты проведения этих мероприятий будут рассчитаны и проанализированы в этом разделе.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на промышленных предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости:

² нормативный,

² попередельный,

² позаказный.

В курсовой работе для исчисления фактической себестоимости используется нормативный метод, а расчеты основаны на нормативной (плановой) калькуляции.

При применении нормативного метода фактическая себестоимость продукции исчисляется путем прибавления к нормативной (плановой) себестоимости или вычитания из нее выявленных в отчетном периоде отклонений от норм и изменения норм.

1) Расчет фактических затрат на сырье и материалы осуществляется на основании сведений о плановых затратах на сырье и материалы с учетом изменений, произошедших после проведения в цехе безалкогольных напитков ряда мероприятий инновационного характера, которые выразились в следующих показателях:

Ø Снизился расход материалов на:

бутылки ПЭТ на 22%;

пробки ПЭТ на 19%;

этикетки на 21%;

Поэтому в момент производства расходный коэффициент:

на бутылки ПЭТ составляет: 1,03 – (1,03*0,22)=0,803

на пробки ПЭТ: 1,032 – (1,032*0,19)=0,836;

на этикетки: 0,43 – (0,43*0,21)=0,339;

Ø Увеличился годовой объем производства на 17%, что составит:

напиток "Вини Пух":502000+502000*0,17=587340 шт. (бутыл.);

напиток "Буратино": 470000+470000*0,17=549900шт. (бутыл.);

ИТОГО: 587340+549900=1137240 шт. (бутыл.),

2) Произведем необходимые расчеты для определения фактических затрат сырья и материалов для производства напитков.

Перед началом расчета определим то количество литров, которое содержится в 587,34тыс. бутылок – 587,34тыс.*1,5 л = 881,01 тыс.л:

1. Фактический расход материалов на производство напитка "Вини Пух" (кг или шт.):

| 1 | Подсластитель | 0,477 | * | 881,01 | = | 420,24 |

| 2 | лимонная кислота | 2,35 | * | 881,01 | = | 2070,37 |

| 3 | бензонат натрия | 0,05 | * | 881,01 | = | 44,05 |

| 4 | Углекислота | 8,35 | * | 881,01 | = | 7356,43 |

| 5 | ароматизатор "Вини Пух" | 1,42 | * | 881,01 | = | 1251,03 |

| 6 | бутылка ПЭТ | 0,8034 | * | 587340 | = | 471868,96 |

| 7 | пробка ПЭТ | 0,97 | * | 587340 | = | 569719,80 |

| 8 | Этикетка | 0,835 | * | 587340 | = | 490428,90 |

| 9 | Полиэтилен | 0,339 | * | 587340/6 | = | 33184,71 |

2. Фактический расход материалов на производство напитка "Вини Пух" (в гривнах):

1. | Подсластитель | 66 | * | 420,24 | = | 27735,96 |

| 2. | лимонная кислота | 2,18 | * | 2070,37 | = | 4513,41 |

| 3. | бензонат натрия | 7,57 | * | 44,05 | = | 333,46 |

| 4. | Углекислота | 0,58 | * | 7356,43 | = | 4266,73 |

| 5. | ароматизатор "Вини Пух" | 0,03 | * | 1251,03 | = | 36,80 |

| 6. | бутылка ПЭТ | 0,207 | * | 471868,96 | = | 97676,87 |

| 7. | пробка ПЭТ | 0,037 | * | 569719,80 | = | 21079,63 |

| 8. | Этикетка | 0,027 | * | 490428,90 | = | 13241,58 |

| 9. | Полиэтилен | 2,57 | * | 33184,71 | = | 85284,70 |

3. Фактический расход материалов на производство напитка "Буратино" (в кг или шт.):

| 1. | Подсластитель | 0,406 | * | 824,85 | = | 334,89 |

| 2. | бензонат натрия | 0,152 | * | 824,85 | = | 125,38 |

| 3. | Углекислота | 8,7 | * | 824,85 | = | 7176,20 |

| 4. | ароматизатор "Буратино" | 4,35 | * | 824,85 | = | 3588,10 |

| 5. | бутылка ПЭТ | 0,8034 | * | 549900 | = | 441789,66 |

| 6. | пробка ПЭТ | 0,97 | * | 549900 | = | 533403,00 |

| 7. | Этикетка | 0,835 | * | 549900 | = | 459166,50 |

| 8. | Полиэтилен | 0,339 | * | 549900/6 | = | 31069,35 |

4. Фактический расход материалов на "Буратино" (в гривнах):

| 1. | подсластитель | 66 | * | 334,89 | = | 22102,68 |

| 2. | бензонат натрия | 7,57 | * | 125,38 | = | 949,11 |

| 3. | Углекислота | 0,58 | * | 7176,20 | = | 4162,19 |

| 4. | ароматизатор "Буратино" | 0,05 | * | 3588,10 | = | 163,10 |

| 5. | бутылка ПЭТ | 0,207 | * | 441789,66 | = | 91450,46 |

| 6. | пробка ПЭТ | 0,037 | * | 533403,00 | = | 19735,91 |

| 7. | Этикетка | 0,027 | * | 459166,50 | = | 12397,50 |

| 8. | Полиэтилен | 2,57 | * | 31069,35 | = | 79848,23 |

5.Итого фактический расход материалов на производство двух напитков (в кг или шт.):

| 1. | подсластитель | 420,24 | + | 334,89 | = | 755,13 |

| 2. | лимонная кислота | 2070,37 | + | 0 | = | 2070,37 |

| 3. | бензонат натрия | 44,05 | + | 125,38 | = | 169,43 |

| 4. | Углекислота | 7356,43 | + | 7176,20 | = | 14532,63 |

| 5. | ароматизатор «Вини Пух» | 1251,03 | + | 0 | = | 1251,03 |

| 6. | ароматизатор «Буратино» | 0 | + | 3588,10 | = | 3588,10 |

| 7. | бутылка ПЭТ | 471868,96 | + | 441789,66 | = | 913658,62 |

| 8. | пробка ПЭТ | 569719,80 | + | 533403,00 | = | 1103122,80 |

| 9. | Этикетка | 490428,90 | + | 459166,50 | = | 949595,40 |

| 10. | Полиэтилен | 33184,71 | + | 31069,35 | = | 64254,06 |

6. Итого фактический расход сырья и материалов на производство двух напитков (в грн):

| 1. | подсластитель | 27735,96 | + | 22102,68 | = | 49838,64 |

| 2. | лимонная кислота | 4513,41 | + | 0 | = | 4513,41 |

| 3. | бензонат натрия | 333,46 | + | 949,11 | = | 1282,57 |

| 4. | Углекислота | 4266,73 | + | 4162,19 | = | 8428,92 |

| 5. | ароматизатор «Вини Пух» | 36,80 | + | 0 | = | 36,80 |

| 6. | ароматизатор «Буратино» | 0 | + | 163,10 | = | 163,10 |

| 7. | бутылка ПЭТ | 97676,87 | + | 91450,46 | = | 189127,33 |

| 8. | пробка ПЭТ | 21079,63 | + | 19735,91 | = | 40815,54 |

| 9. | Этикетка | 13241,58 | + | 12397,50 | = | 25639,08 |

| 10. | Полиэтилен | 85284,70 | + | 79848,23 | = | 165132,93 |

Результаты расчета фактических затрат на материалы представлены в таблице 11

Таблица 11

| Наименование сырья, материала | Ед. Изм | Увелич. расхода материалов фактически «+» -перерасход, «–» - экономия | Фактический объем | |||||

| «Вини Пух» | «Буратино» | ИТОГО | ||||||

| кол-во | сумма | кол-во | сумма | кол-во | сумма | |||

| Подсластитель | Кг | + 7241,51 | 420,24 | 27735,96 | 334,89 | 22102,68 | 755,13 | 49838,64 |

| Лимонная кислота | Кг | + 655,79 | 2070,37 | 4513,41 | 0 | 0 | 2070,37 | 4513,41 |

| Бензонат натрия | Кг | + 186,36 | 44,05 | 333,46 | 125,38 | 949,11 | 169,43 | 1282,57 |

| Углекислота | Кг | + 1224,71 | 7356,43 | 4266,73 | 7176,20 | 4162,19 | 14532,63 | 8428,92 |

| Аромат. «Вини Пух» | кг | + 5,35 | 1251,03 | 36,80 | 0 | 0 | 1251,03 | 36,80 |

| Аромат. «Буратино» | кг | + 23,70 | 0 | 0 | 3588,10 | 163,10 | 3588,10 | 163,10 |

| Бутылка ПЭТ | шт | -18112,79 | 471868,96 | 97676,87 | 441789,66 | 91450,46 | 913658,62 | 189127,33 |

| Пробка ПЭТ | шт | + 5930,46 | 569719,80 | 21079,63 | 533403,00 | 19735,91 | 1103122,80 | 40815,54 |

| Этикетка | шт | -1444,73 | 490428,90 | 13241,58 | 459166,50 | 12397,50 | 949595,40 | 25639,08 |

| Полиэтилен | кг | -13893,27 | 33184,71 | 85284,70 | 31069,35 | 79848,23 | 64254,06 | 165132,93 |

| ИТОГО | -18182,90 |

| 254169,15 |

| 230809,17 |

| 484978,32 | |

Расход материалов сократился на 18182,90 грн.

3.1.2 Расчет фактических затрат на оплату труда, общепроизводственные и общехозяйственные нужды

Определим фактические показатели затрат на оплату труда, общепроизводственные и общехозяйственные расходы в результате осуществления на предприятии мероприятий инновационного характера:

заработная плата основных рабочих увеличилась на 6%;

заработная плата вспомогательных рабочих выросла на 7 %;

общепроизводственные расходы снизились на 2 %.

1. Фактическая заработная плата основных рабочих составит:

² основная 53723,13+53723,13*0,06=56946,52 грн.;

² дополнительная 1826,58+1826,58*0,06=1936,17 грн.;

2. Заработная плата вспомогательных рабочих составит:

² основная 33320,54*1,07=35652,98 грн.;

² дополнительная 1132,9*1,07=1212,20 грн.;

3. Всего ЗП составит:

² основная: 56946,52 +35652,98=92599,5

² дополнит: 1936,17 +1212,20=3148,38

4. Общепроизводственные расходы составят: 93032,16– 93032,16*0,02= 91171,52 грн.;

5. Общехозяйственные расходы составят 16,4% от материал. затрат: 484978,32*0,164=79536,44

I. Расчет затрат для напитка "Вини Пух"

1. Основная заработная плата основных рабочих

56946,52:1137240 = 0,05 грн. (на единицу)

0,05*587340 = 29410,65 грн. (на объем)

2. Дополнительная заработная плата основных рабочих:

1936,17: 1137240 =0,0017 грн. (на единицу)

0,0017*587340=999,96 грн. (на объем)

3. Основная заработная плата вспомогательных рабочих:

35652,98: 1137240 =0,0314 грн. (на единицу)

0,0314*587340=18413,37 грн. (на объем)

4. Дополнительная заработная плата вспомогательных рабочих:

1212,20: 1137240 =0,0011 грн. (на единицу)

0,0011*587340=626,05 грн. (на объем)

5. Отчисления на социальное страхование (38,2%) для основных рабочих:

(0,05 +0,0017)*0,382=0,0198 грн. (на единицу)

0,0198*587340=11616,85 грн.

6. Отчисления на соц. страхование для вспомогательных рабочих:

(0,0313 + 0,001)*0,382=0,0124 грн.

0,0124* 587340=7273,06 грн. (на единицу)

7. Общепроизводственные расходы на весь объем равны 91171,52 грн., а по напитку "Вини Пух":

91171,52: 1137240 =0,0802 грн. (на единицу)

0,0802*587340=47086,53 грн. (на объем).

8. Общехозяйственные расходы составляют:

79536,44: 1137240 =0,0699 грн. (на единицу)

0,0699*587340=41077,46 грн. (на объем)

II. Расчет затрат для напитка "Буратино" (аналогичен расчету для "Вини Пух").

1. Основная заработная плата основных рабочих: 27535,87 грн.

2. Дополнительная заработная плата основных рабочих: 936,21 грн.

3. Основная заработная плата вспомогательных рабочих: 17239,61 грн.

4. Дополнительная заработная плата вспомогательных рабочих: 586,15 грн.

5. Отчисления на социальное страхование для основных рабочих: 10876,34 грн.

6. Отчисления на соц. страхование для вспомогательных рабочих: 6809,44 грн.

7. Общепроизводственные расходы: 44084,99 грн.

8. Общехозяйственные расходы: 38458,92 грн.

Результаты расчета фактических затрат на оплату труда, общепроизводственные и общехозяйственные нужды представлены в таблице 12.

Таблица 12 Затраты на оплату труда, общепроизводственные и общехозяйственные нужды

| № п/п | Наименование статьи затрат | Изменение затрат, % | Фактические затраты, грн. | ||||

| «Вини Пух» | «Буратино» | Итого на программу | |||||

| на ед. | всего | на ед. | Всего | ||||

| 1.1 | Основная заработная плата | 104 | 0,0501 | 29410,65 | 0,0501 | 27535,87 | 56946,52 |

| 1.2 | Дополнительная заработная плата | 104 | 0,0017 | 999,96 | 0,0017 | 936,22 | 1936,17 |

| 1.3 | Отчисления на социальное страхование | 104 | 0,0198 | 11616,85 | 0,0198 | 10876,34 | 22493,19 |

| 2.1 | Основная зарплата вспомогат. рабочих | 103 | 0,0314 | 18413,37 | 0,0314 | 17239,61 | 35652,98 |

| 2.2 | Дополнит. зарплата вспомогат. рабочих | 103 | 0,0011 | 626,06 | 0,0011 | 586,15 | 1212,20 |

| 2.3 | Отчисления на социальное страхование | 103 | 0,0124 | 7273,06 | 0,0124 | 6809,44 | 14082,50 |

| 3. | Общепроизводственные расходы | 95 | 0,0802 | 47086,52 | 0,0802 | 44084,99 | 91171,52 |

| 4. | Общехозяйственные расходы | 100 | 0,0699 | 41077,46 | 0,0699 | 38458,98 | 79536,44 |

Фактические затраты на производство определим, используя данные таблиц 11 и 12, по следующей формуле:

ПЗ=МЗ+ОЗП+ДЗП+Ос.стр+РСЭО+ОПР+ОХР=484978,32+92599,50+3148,38+36575,69+

7618,19+91171,52+79536,44=79562,03

Внепроизводственные расходы составляют 12,7% от затрат на производство:

ВНЗф=79562,03*0,127=101044,76 грн.

Полная фактическая себестоимость товарной продукции:

ПСф=79562,03+101044,76=896672,79 грн.

Определим фактические затраты на производство 1 бутылки напитка:

| напиток «Вини Пух» | напиток «Буратино» | |||

| 1. Сырье и материалы | 254169,15/587340= | 0,4327 | 230809,17/549900= | 0,4197 |

| 2. Основная зарплата | 92599,5/1137240= | 0,0814 | 92599,5/1137240= | 0,0814 |

| 3. Дополнит. зарплата | 0,0814*0,07= | 0,0057 | 0,0814*0,07= | 0,0057 |

| 4. Отчисления на соц. страх. | (0,0814+0,0057)*0,382= | 0,0333 | (0,0814+0,0057)*0,382= | 0,0333 |

| 5. Затраты на содержание и эксплуатацию оборудования | КРСЭО=7618,19*0,5165/587340=0,0067 | КРСЭО=7618,19*0,4835/549900=0,0067 | ||

| РСЭО=0,0067*0,0814= | 0,0005 | РСЭО=0,0067*0,0814= | 0,0005 | |

| 6. ОХР | (0,0005+0,0814)*0,164= | 0,0134 | (0,0005+0,0814)*0,164= | 0,0134 |

| 7. ОПР | 91171,52*0,5165/587340= | 0,0802 | 91171,52*0,4835/549900= | 0,0802 |

| 8. Производственная себест-ть | сумма п.1-7= | 0,6473 | сумма п.1-7= | 0,6343 |

| 9. Внепроизводств. затраты | 0,6473*0,127= | 0,0822 | 0,6343*0,127= | 0,0806 |

| 10. Полная фактическая себестоимость | 0,6473+0,0822= | 0,7295 | 0,6343+0,0806= | 0,7148 |

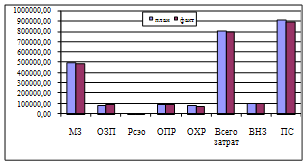

В таблице 13 приведено сравнение плановых и фактических затрат на производство и определено отклонение от плана.

Таблица 13 Изменения затрат на производство продукции

| № | Статьи затрат | Затраты, грн. | Отклонение | |

| планируемые | фактические | |||

| 1. | Материальные затраты | 503161,22 | 484978,32 | -18182,90 |

| 2. | Основная заработная плата | 87043,67 | 92599,50 | 5555,83 |

| 3. | Дополнительная заработная плата | 2959,48 | 3148,38 | 188,90 |

| 4. | Отчисления на социальное страхование | 34381,20 | 36575,69 | 2194,48 |

| 5. | Затраты на содержание и эксплуатац. оборуд. | 7618,19 | 7618,19 | 0,00 |

| 6. | Общепроизводственные расходы | 93032,16 | 91171,52 | -1860,64 |

| 7. | Общехозяйственные расходы | 82518,44 | 79536,44 | -2982,00 |

| 8. | Всего затрат на производство | 810714,36 | 795628,03 | -15086,33 |

| 9. | Внепроизводственные затраты | 102960,72 | 95475,36 | -7485,36 |

| 10 | Полная себестоимость товарной продукции | 913675,09 | 891103,40 | -22571,69 |

| 11 | Затраты на единицу продукции: | |||

| - напиток "Вини Пух" | 0,8601 | 0,7295 | -0,1305 | |

| - напиток "Буратино" | 0,8454 | 0,7148 | -0,1305 | |

В результате снижения материальных и общепроизводственных затрат, полная себестоимость всей товарной продукции уменьшилась на 18182,90 грн. Это подтверждается тем фактом, что затраты на единицу продукции уменьшились на 0,1305 грн.

Для наглядности результаты расчета приведены на диаграмме 3.1.

|

|

|

Диаграмма 3.1. Сравнение плановых и фактических затрат на производство всей продукции

3.2 Расчет плановой и фактической прибыли от реализации продукцииПрибыль – эта та часть выручки, которая остается после возмещения всех затрат на производство и реализацию продукции.

Прибыль от реализации продукции – это основная составляющая валовой прибыли предприятия. Ее планирование осуществляется прямым и аналитическим методами. В связи с ограниченным ассортиментом продукции, в курсовой работе используется метод прямого счета. Фактическая прибыль от реализации определяется как разность между объемом реализованной продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью по формуле:

SПi = SВi – SПСi,

где Пi, Вi, ПСi – соответственно прибыль от реализации, выручка, полная себестоимость i-го вида продукции.

Выручка от реализации рассчитывается по формуле:

Вi = Цоптi * Q(р)i,

где Цоптi, Q(р)i – соответственно оптовая цена предприятия (без НДС и акциза), плановый объем реализации i-го вида продукции.

| 1. Расчет фактической отпускной цены на калькуляционную единицу напитка "Вини Пух" | |||

| Фактическая прибыль (рентаб-ть 11%) составит: | Пф=0,7295*0,11 = | 0,08 | |

| Оптовая цена составит: | Цопт=0,7295+0,08 = | 0,81 | |

| НДС составляет 20% от оптовой цены: | НДС=0,81*0,2 = | 0,162 | |

| Фактическая цена | Цф=0,7295+0,0802+0,162 = | 0,972 | |

| 2. Расчет фактической отпускной цены на калькуляционную единицу напитка "Буратино" | |||

| Фактическая прибыль (рентаб-ть 11%) составит: | Пф=0,7148*0,11 = | 0,079 | |

| Оптовая цена составит: | Цопт=0,079+0,7148 = | 0,793 | |

| НДС составляет 20% от оптовой цены: | НДС=0,7931*0,2 = | 0,1596 | |

| Фактическая цена | Цф=0,7148+0,079+0,1596= | 0,952 | |

| 3. Выручка от реализации напитка "Вини Пух" | В1=0,810*587340 = | 475612,045 | |

| 4. Выручка от реализации "Буратино" | В2=0,793*549900 = | 436331,046 | |

| Итого выручка от реализации | В=475612,045+436331,046= | 911943,09 | |

| 5. Полная себестоимость напитка "Вини Пух" | ПС1=0,7295*587340 = | 428479,319 | |

| 6. Полная себестоимость напитка "Буратино" | ПС2=0,7148*549900 = | 393091,032 | |

| Итого полная себестоимость всей продукции | ПС=428479,319+393091,032= | 821570,352 | |

| 7. НДС на напиток "Вини Пух" | НДС1=475612,045*0,2 = | 95122,4089 | |

| 8. НДС на напиток "Буратино" | НДС2=436331,046*0,2 = | 87266,2091 | |

| Итого НДС составляет | НДС=95122,4089+87266,2091= | 182388,618 | |

| 9. Прибыль, от реализации напитка "Вини Пух" | П1=475612,045–428479,319= | 47132,725 | |

| 10. Прибыль, от реализации напитка "Буратино" | П2=436331,046–393091,032= | 43240,014 | |

| Итого прибыль по всему объему | П=47132,725+43240,014= | 90372,74 | |

Расчет плановой прибыли приведен в таблице 14, а фактической прибыли в таблице 15.

Таблица 14 Планирование прибыли от реализации

| № | Наименование продукта | Объем производства, шт. | Прибыль от реализации, гр. | |

| ед. продукции | всего объема | |||

| 1 | "Вини Пух" | 502000 | 0,0860 | 43172,00 |

| 2 | "Буратино" | 470000 | 0,0845 | 39715,00 |

| Итого: | 972000 |

| 82887,00 | |

Таблица 15 Расчет фактической прибыли от реализации

| № | Наименование продукта | Объем реализации, шт | Цена, грн. | Выручка от реализации, грн. | Полная себестоимость, грн. | НДС, грн. | Прибыль, грн. |

| 1 | "Вини Пух" | 587340 | 0,972 | 475612,045 | 428479,319 | 95122,41 | 47132,73 |

| 2 | "Буратино" | 549900 | 0,952 | 436331,046 | 393091,032 | 87266,21 | 43240,01 |

| Итого: | 1137240 |

| 911943,09 | 821570,35 | 82388,62 | 90372,74 |

В табл. 16 сравниваются показатели плановой и фактической прибыли и качественно определяются факторы, вызвавшие установленные отклонения.

Таблица 16 Сравнение плановой и фактической прибыли

| № | Наименование продукта | Прибыль от реализации, грн. | Отклонение(+, -), грн. | |

| Плановая | фактическая | |||

| 1. | "Вини Пух" | 43174,95 | 47132,73 | +3957,78 |

| 2. | "Буратино" | 39732,47 | 43240,01 | +3507,54 |

| ИТОГО: | 82907,42 | 90372,74 | +7465,32 | |

В результате проведения мероприятий инновационного характера, была достигнута экономия материальных ресурсов на 22517,62 грн., что, в свою очередь, позволило снизить себестоимость выпускаемой продукции, увеличить объем производства на 972000 шт. и увеличить прибыль на 7465,32 грн.

3.3 Составление сводной сметы затрат на производствоВ таблице 17 представлена сводная смета затрат на производство безалкогольных напитков, составленная по результатам выполненных расчетов.

Таблица 17 Сводная смета затрат на производство, грн.

| № | Содержание затрат | Сумма |

| 1. | Материальные затраты в основном производстве | 484978,32 |

| 2. | Основная заработная плата | 92599,50 |

| 3. | Дополнительная заработная плата | 3148,38 |

| 4. | Отчисления на социальное страхование | 36575,69 |

| 5. | Затраты на содержание и эксплуатацию оборудования | 7618,19 |

| 6. | Общепроизводственные расходы | 91171,52 |

| 7. | Общехозяйственные расходы | 79536,44 |

| 8. | Прочие производственные затраты | - |

| 9. | Всего затрат на производство | 795628,03 |

| 10. | Изменение остатков затрат будущих периодов | - |

| 11. | Себестоимость валовой продукции | 95475,36 |

| 12. | Изменение себестоимости остатков незаверш. производства | - |

| 13. | Производственная себестоимость товарной продукции | 795628,03 |

| 14. | Внепроизводственные затраты | 95475,36 |

| 15. | Полная себестоимость товарной продукции | 891103,40 |

| 16. | Товарная продукция | 0,810 0,793 |

| 17. | Прибыль, убытки от производства товарной продукции | +90326,81 |

| 18. | Изменение себестоимости остатков реализованной продукции (на складе и отгруженных) | -22571,69 |

| 19. | Себестоимость реализуемой продукции | 821570,35 |

| 20. | Реализуемая продукция | 0,81 0,793 |

| 21. | Прибыль, убытки от реализуемой продукции | 90372,74 |

Выводы

В настоящей курсовой работе был осуществлен расчет экономических показателей деятельности производственного подразделения (цеха безалкогольных напитков) промышленного предприятия. В результате расчета были получены следующие данные:

² плановые затраты на производство продукции составляют 810714,36 грн.

² фактические затраты на производство 795628,03 грн.

² плановая себестоимость одной бутылки напитка "Вини Пух" равна 0,8601 грн, оптовая цена – 0,9461 грн. и отпускная цена – 1,1353 грн.

² плановая себестоимость одной бутылки напитка "Буратино" составляет 0,8454грн, оптовая цена – 0,9299 грн и отпускная цена – 1,1159 грн.

² фактическая себестоимость одной бутылки напитка "Вини Пух" – 0,7295 грн, оптовая цена – 0,81грн, отпускная – 0,9720 грн.

² фактическая себестоимость напитка "Буратино" – 0,7148 грн, оптовая цена – 0,793 грн, отпускная – 0,952 грн.

² плановая прибыль составляла 82907,42 грн, в то время как фактическая ожидается в размере 90372,74 грн.

Таким образом, проведенные мероприятия инновационного характера позволили снизить себестоимость выпускаемой продукции, повысить ее конкурентоспособность и рентабельность.

Похожие работы

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... товара, а также о правовой и экологической средах, в которых находится распределительная система или ее элементы (таблица 1). Таблица 1 Данные, определяющие сбытовую политику предприятия Факторы системы распределения Характеристика данных Продукт Способность к складированию Транспортабельность Уровень непрерывности, частота потребности в продукте Отзывы о потреблении продукта ...

... эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на ...

0 комментариев