Определение приоритетных сфер деятельности, доступ к которым открыт для иностранного капитала

Активизация деятельности государственного агентства по привлечению иностранных инвестиций

Повышение эффективности деятельности совместного предприятия за счет автоматизации труда работников планово-экономического отдела

Навигация

Повышение эффективности деятельности совместного предприятия за счет автоматизации труда работников планово-экономического отдела

Пути повышения эффективности функционирования совместных предприятий в Республике Беларусь (на примере СП "МАЗ-МАН")

24404

знака

6

таблиц

1

изображение

2. Повышение эффективности деятельности совместного предприятия за счет автоматизации труда работников планово-экономического отдела

За последние три года наблюдается рост общехозяйственных расходов, как в денежном выражении, так и в процентном соотношении, так, к примеру, в 2005 году общехозяйственные расходы составили 351 млн. р. или 3,38% удельного веса себестоимости, а в 2007 году – 1049 млн. р. или 4,34% удельного веса соответственно. Поэтому одним из способов повышения эффективности работы будет компьютеризация рабочих мест сотрудников аппарата управления СП ЗАО «МАЗ-МАН». Предлагаемое мероприятие позволит скоординировать работу структурных подразделений предприятия, повысить оперативность обработки информации сотрудниками данных структурных подразделений и своевременность принятия решений высшим руководством СП, что в конечном счете повлияет и на эффективность работы предприятия в целом.

Поэтому в данном разделе рассмотрим повышение эффективности за счет компьютеризации рабочего места экономиста ПЭО.

В своей деятельности ПЭО взаимодействует с техническим отделом, с технологическим отделом, с финансовым отделом, с бухгалтерией, отделом кадров. Поэтому установка компьютеров на рабочих местах данных подразделений и соединение их в одну единую сеть позволит сократить время на доставку и обработку информации и позволит более оперативно работать всем сотрудникам данных структурных подразделений предприятия.

Поэтому предлагается модернизировать рабочее место экономиста, т.е. приобрести компьютерную систему с выходом в Интернет, установить все необходимые программы для планирования, обработки и анализа информации.

Данное приобретение позволит:

1. повысить оперативность разработки и многовариантность производственных программ;

2. повысить сбор оперативной информации, позволяющей четко реагировать на изменчивость отечественного и мирового рынка автомобилестроения;

3. повысить производительность труда сотрудников и позволит исключить дублирование выполняемых функций сотрудников различных структурных подразделений, что в конечном счете приведет к сокращению численности управленческого персонала и сокращению общехозяйственных расходов и росту прибыли и рентабельности предприятия;

4. из-за оперативной обработки информации повысить объемы реализации продукции, что в конечном счете приведет к повышению прибыли и рентабельности производимой продукции.

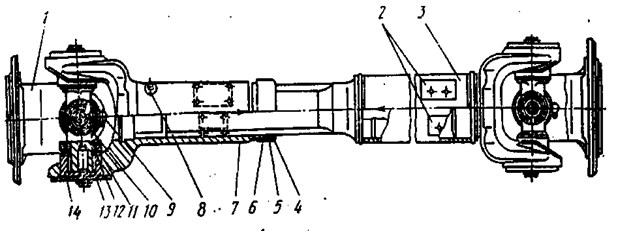

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ приведены в табл. 1, а расходы на приобретение технологического оборудования представлены в табл. 2.

Таблица 3.1

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ

| № п/п | Наименование | Стоимость услуги, у.е. |

| 1 2 3 | Доставка и подключение компьютерной техники Пакет прикладных программ Установка пакета прикладных программ | 100 480 110 |

| Итого | 690 |

Таблица 3.2

Расходы на приобретение оборудования

| № п/п | Наименование | Количество, шт. | Цена единицы, у.е. | Стоимость, у.е. |

| 1 2 3 4 | Системный блок Монитор Принтер Модем и прочий необходимый материал | 1 1 1 | 690 300 300 | 690 300 300 120 |

| Всего: 1 410 | ||||

Необходимый объем финансирования на эти цели – 2100 у.е. (690+1410).

Основным источником финансирования пусть будет кредит, в размере 2100 у.е., он погашаться будет в течение 3 лет 31 декабря каждого года. График погашения кредита и процентов за кредит (в у.е.) приведен в таблице 3.

Таблица 3

График погашения кредита и процентов за кредит, у.е.

| Показатель | 2008 | 2009 | 2010 | Всего |

| Погашено кредита | 700 | 700 | 700 | 2100 |

| Проценты за кредит | 231 | 154 | 77 | 462 |

| Итого: | 931 | 654 | 777 | 2562 |

Погашение задолженности по кредиту и уплате процентов (ставка 11% годовых) будет производиться за счет прибыли, остающейся в распоряжении предприятия.

Для оценки эффективности мероприятий по реализации проекта можно применить следующие показатели:

1. Чистый дисконтированный доход.

2. Срок окупаемости.

3. Рентабельность.

Перечисленные показатели являются результатом распределённых во времени доходов с инвестиционными затратами. Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Для определения в качестве базового момента приведения разновременных платежей возьмём дату начала реализации проекта – 2007 год.

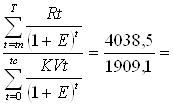

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведённая к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

ЧДД= , (1)

, (1)

где ![]() - чистый поток платежей (наличности) в году t,

- чистый поток платежей (наличности) в году t,

![]() - инвестиционные расходы (кап. вложения) в году t,

- инвестиционные расходы (кап. вложения) в году t,

![]() - год начала производства,

- год начала производства,

![]() - год окончания капитального строительства,

- год окончания капитального строительства,

![]() - продолжительность расчётного периода,

- продолжительность расчётного периода,

![]() - постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

- постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Ориентиром для установления нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги (Е = банковский процент / 100)

В дальнейших расчетах будет использована норма дисконтирования Е=0,1.

Размер чистого дохода по годам (в у.е.) рассчитан в табл. 3.4.

Таблица 3.4

Размер чистого дохода по годам, у.е.

| Показатели | 2007 | 2008 | 2009 | 2010 |

| Прогноз роста объёма реализации | 89300 | 91100 | 92900 | 94700 |

| Кредит | 2100 | - | - | - |

| Всего доходов | 91400 | 91100 | 92900 | 94700 |

| Производственные расходы | 89267 | 88540 | 89771 | 91002 |

| Износ | 770 | 820 | 860 | 930 |

| Погашение% за кредит | - | 231 | 154 | 77 |

| Погашение кредита | - | 700 | 700 | 700 |

| Всего расходов | 90037 | 90291 | 91485 | 92709 |

| Текущий остаток денежной наличности | 1363 | 809 | 1415 | 1991 |

| Налоги | - | 574 | 847 | 913 |

| Денежная наличность | 1363 | 235 | 567 | 1078 |

| Остаток денежной наличности на конец года | 1363 | 1598 | 2165 | 3243 |

В нашем случае инвестиционные затраты осуществляются в течение одного года и равны 2.1 тыс. у.е..

ЧДД= у.е.

у.е.

Так как ЧДД положителен, проект является эффективным при данной норме дисконта. Чем больше ЧДД, тем эффективнее проект. В том случае, если ЧДД будет отрицательным, предприятие понесёт убытки.

Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Для предприятия срок окупаемости должен быть приемлемым. Приемлемый срок определяется с учётом банковского процента по долгосрочным депозитам по формуле.

t=![]() (2)

(2)

Таким образом приемлемый срок окупаемости:

t=![]() лет

лет

![]()

Фактический срок окупаемости при существующем уровне ВНД, равном 51,5%, равен

t=![]() 1,94

года.

1,94

года.

Показатель рентабельности, или индекс доходности проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Приведенная прибыль по годам при норме дисконта E=0,1 равна соответственно:

R= 2,1 (3)

2,1 (3)

Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента.

Это предложенное мероприятие позволит повысить оперативность выполнения функций экономиста, расширить информационную обеспеченность, расширить поиски потенциальных покупателей, что приведет к увеличению объемов реализации продукции на 1-5% и увеличению прибыли и рентабельности как продукции, так и самого предприятия.

Далее рассмотрим повышение прибыли отчетного периода и общей рентабельности предприятии за первый год внедрения данного мероприятия, для этого рассмотрим табл. 5.

Таблица 5

Расчет повышения прибыли отчетного периода и общей рентабельности предприятия

| № п/п | Показатели | Ед. изм. | Значение |

| 1. | Дополнительно полученная прибыль 1363×2150/1000000=2,94 млн. р. | млн. р. | 2,94 |

| 2. | Прибыль отчетного периода с учетом корр. Пк.=6432+2,94=6434,94 млн. р. | млн. р. | 6434,94 |

| 3. | Уровень общей рентабельности Роб.э.=6434,94/(5021,5+19864)×100=25,86% | % | 25,86 |

| 4. | Повышение общей рентабельности Рп=Робщ.э-Р2005= 25,86-25,85=0,01% | % | 0,01 |

В конечном счете данное мероприятие позволит повысить общую прибыль на 2,94 млн. р., а общую рентабельность на 0,01%, это говорит о выгодности и целесообразности данного мероприятия.

ЛИТЕРАТУРА

1. Петриченко, Е. В. Механизм обеспечения эффективного функционирования совместных предприятий в экономике Республики Беларусь. Автореферат диссертации на соиск. ученой степени кандидата экономических наук. – Минск: БГЭУ, 2008 - 22 с.

2. Совместные предприятия в практике международных экономических отношений. - М.: Внешторгиздат, 2008. – 119 с.

3. Статистический бюллетень за 2007 г./ Министерство статистики и анализа РБ. – Минск, 2008. – 50 с.

Похожие работы

... национальной транспортной политики всех государств-членов ЕКМТ. Цели участия Беларуси в деятельности ЕКМТ: а) содействие интеграции транспортной системы Республики Беларусь в европейскую транспортную систему; б) проведение скоординированной национальной транспортной политики с учетом решений , принимаемых в рамках ЕКМТ, для эффективного использования и рационального развития транспортной ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... потребностей предпринимателей (страховщиков). 2 Организация и управление международными автомобильными перевозками 2.1 Основные элементы управления транспортным процессом Транспортный процесс предприятия «Фомос» – совокупность организационно и технологически взаимосвязанных ...

... фирмы могут организовать давление со стороны влиятельного правительства страны базирования и вовлечь принимающую сторону в конфронтацию. 2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ И ПРОБЛЕМЫ ПРИВЛЕЧЕНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РЕСПУБЛИКИ БЕЛАРУСЬ 2.1. ИНОСТРАННЫЕ ИНВЕСТИЦИИ И УСПЕШНЫЕ ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ В РЕСПУБЛИКЕ БЕЛАРУСЬ «Привлечение инвестиций, как внутренних, так и ...

0 комментариев