Навигация

Классификация внутрипроизводственных издержек

53218

знаков

13

таблиц

1

изображение

1.2 Классификация внутрипроизводственных издержек

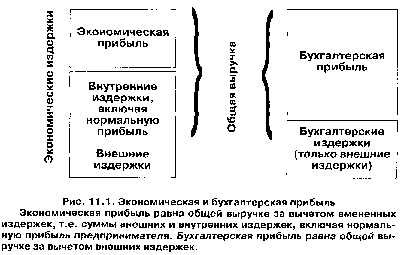

Альтернативная ценность любого решения – это наилучшее из всех возможных вариантов решений. Альтернативные издержки использования ресурсов представляют собой стоимость применяемых ресурсов в лучшим из других худших способов их потребления. Альтернативная стоимость рабочего времени, затрачиваемого менеджером-экономистом, есть та заработная плата, от которой он отказался, не продав свою рабочую силу другому предпринимателю, или стоимость, возмещающая то рабочее время, которым пожертвовал специалист. Из двух сравниваемых альтернативных значений издержек всегда следует выбирать наибольшее. Альтернативная стоимость вложения средств в предприятии определяется наибольшей возможной прибылью, которая может быть получена при их использовании других плановых проектов. Альтернативные издержки принято называть – экономическими. Они должны широко применятся в плановой и управленческой деятельности каждого предприятия или фирмы.

В процессе планирования следует отличать экономические издержки от бухгалтерских. Издержки, определяемые бухгалтерами, не включают альтернативную стоимость факторов производства, являющихся собственностью предприятия или не явными издержками. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Для определения экономических издержки предприятия необходимо к бухгалтерским затратам добавить величину неявных расходов. Экономисты-плановики в своей работе должны основываться на анализе альтернативных издержки, позволяющих сравнивать получаемые результаты с упущенными возможностями или экономической выгодой. Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставляемых фирме ее владельцами. Обычно корпорации выплачивают всем служащим заработную плату, если даже они являются ее совладельцами, и тем самым не учитывают неявные заработки. В реальной практике возможны другие случаи, когда недостаточно полно учитываются те или иные возможности предприятия, что не может не отражаться и на общих производственных издержках.

В теории внутрифирменного планирования производственные издержки так же подразделяются на постоянные и переменные, общие и средние, валовые и удельные, кратковременные и краткосрочные и др. Чтобы определить общие издержки производства различных видов продукции, необходимо знать суммарные затраты ресурсов и объема выпуска товаров. Как известно, в течение краткосрочного периода некоторые виды ресурсов, связанные с работой технологического оборудования остаются не низменными, тогда как количество других ресурсов может изменятся. Отсюда следует, что в краткосрочном плановом периоде различные виды производственных издержек могут быть отнесены к постоянным или переменным затратам. (ист.1, гл.7, стр.236-238)

Постоянными принято называть такие издержки, величина которых не изменяется в зависимость от объема выпуска продукции. К ним относятся расходы на содержания технологического оборудования и производственных зданий, арендная плата, амортизационные отчисления, рентные платежи, страховые взносы, оплата административно-управленческого персонала и др.

Переменными считаются такие издержки, величина которых меняется в зависимости от объема выпущенной продукции. Они включают затраты на сырье, материалы, топливо, энергии, транспортные услуги, зарплату производственных рабочих и др. Сумма этих затрат изменяется в прямой зависимости от объема производства продукции. Однако прирост суммы переменных затрат не является постоянной с увеличением объема производства на 1 ед. продукции. Такое поведение переменных затрат обусловлено действием закона убывающей отдачи, согласно которому сумма переменных издержек увеличивается нарастающими темпами.

Общие или валовые издержки это сумма постоянных и переменных затрат при каждом данном объеме выпуска. При нулевом объеме производства общие и постоянные затраты равны. При увеличении объема выпуска валовые издержки меняются на туже величину, что и сумма переменных затрат. Переменными издержками, величина которых изменяется в течении краткосрочного периода времени, можно управлять как в процессе планирования, так и на всех стадиях производства. Постоянные же издержки находятся вне контроля экономистов-менеджеров, так как являются обязательными и должны быть оплачены в плановом периоде независимо от объемов производства.

Средние издержки определяют величину производственных затрат в расчете на 1 продукции, и именно они используются при планировании для сравнения с рыночными ценами и служат мерой для обоснования оптимальных объемов выпуска различных видов продукции.

Бывают средние постоянные, переменные и валовые издержки на единицу продукции.

Предельные издержки, определяют дополнительные или добавочные затраты, связанные с производством еще одной единицы продукции. Предельные издержки можно найти для каждой добавочной единицы продукции отношением прироста валовых издержек к соответствующему проросту количества произведенных товаров.

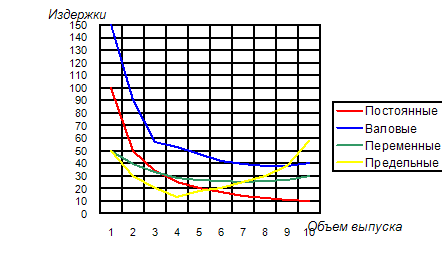

Показатель предельных издержек имеет стратегическое значение во внутрифирменном планировании, поскольку устанавливает те производственные затраты, величину которых предприятие имеет возможность непосредственно контролировать. предельные издержки определяют те плановые расходы, которые придется понести фирме в случае производства последней единицы продукции. Одновременно предельные издержки показывают те затраты, которые могут быть «сэкономлены» в случае сокращения объема производства на эту единицу продукции. показатели средних издержек не могут дать плановикам такой информации (рис.1). Принятие плановых решений относительно того или иного выпуска продукции обычно носит предельный характер, т.е. рассматривается возможность лучшего выбора из двух вариантов: производить ли фирме на несколько единиц больше или меньше тех или иных товаров. Сравнение предельных издержек с предельной выручкой позволяет каждой фирме выяснить при включении в план производства возможную прибыльность различных видов продукции.

Рисунок 1 - График изменения средних и предельных издержек производства.

Как видно из графика, для каждого вида издержек существуют оптимальное значение объема выпуска, при котором все виды затрат можно свести к минимуму. Например, кривая предельных издержек вначале опускается вниз, достигая минимального значения при выпуске четырех единиц продукции, а затем довольно круто идет вверх. Это отражает тот факт, что в процессе планирования необходимо находить оптимальное соотношение издержек объема выпуска продукции.(ист.4, гл.15, стр.241).

Похожие работы

... определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. Планирование себестоимости продукции. Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого ...

... , содержание и качество клейковины. Влажность. В рецептурах расход муки для приготовления теста требуемой влажности и консистенции установлен для базисной влажности, равной 14,5 %. В процессе хранения и транспортировки влажность муки может меняться. При использовании муки, влажность которой выше 14,5 %, количество жидкости в рецептуре уменьшают, а при влажности ниже 14,5 % — увеличивают. ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... как для выполнения других управленческих функций будут дополнительно привлечены соответствующие специалисты. В конечном счете, специализация управленческого труда приведет к повышению эффективности и снижению издержек производства единицы продукции. Эффективное использование капитала. Мелкие фирмы неспособны воспользоваться наиболее эффективным с технологической точки зрения производственным ...

0 комментариев