Формирование и распределение прибыли

Прибыль как экономическая категория представляет собой денежное выражение стоимости реализованного чистого дохода, основную форму денежных накоплений хозяйствующих субъектов. Она характеризует финансовый результат предпринимательской деятельности предприятия, является показателем, наиболее полно отражающим эффективность производства, объем и качество проданной продукции, уровень ее себестоимости, состояние производительности труда.

Прибыль - один из основных источников финансовых ресурсов предприятий, формирования централизованных и децентрализованных фондов денежных средств.

Прибыль как конечный финансовый результат деятельности хозяйствующих субъектов формируется в результате взаимодействия многих компонентов как с положительным, так и отрицательным значением. В ее составе учитывается прибыль от всех видов деятельности предприятия:

• прибыль от продажи продукции, товаров, работ и услуг нетоварного характера;

• прибыль от продажи прочей продукции, основных фондов, другого имущества и нематериальных активов;

• прибыль от операций с ценными бумагами и валютными ценностями;

• прибыль от финансовых операций;

• прибыль (убытки) от внереализационных операций.

Основной составной частью прибыли предприятия является прибыль от продажи товарной продукции. Она определяется в виде разницы между выручкой (без акцизов, налога на добавленную стоимость и экспертных тарифов) и себестоимостью проданной продукции и услуг.

На величину прибыли от продажи товарной продукции влияют как факторы, не зависящие от деятельности предприятия (изменение государственных регулируемых цен, природные и транспортные условия и т.д.), так и факторы, находящиеся в компетенции предприятий.

В составе факторов, влияющих на величину прибыли от продажи товарной продукции и находящихся в компетенции предприятия являются:

- изменение объема производства и продажи продукции. Чем больше объем продажи продукции, тем, в конечном счете, больше прибыли получит предприятие, и наоборот.

- изменение уровня себестоимости продукции. Связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продаваемой продукции, определяемая уровнем затрат на ее производство и продажу, тем выше прибыль, и наоборот.

- уровень применяемых цен.

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

- оценочную;

- стимулирующую;

- хозрасчетную.

Оценочная функция прибыли проявляется в том, что прибыль используется в качестве основного критерия экономической эффективности производства и использования основных производственных фондов..

Стимулирующая функция прибыли проявляется в том, что она является источником материального поощрения работников, расширения производства и решения социальных проблем на предприятиях, а также источником уплаты прямых налогов в бюджет.

Хозрасчетная функция прибыли проявляется в том, что предусматривает не только покрытие своих расходов своими доходами, но и получение накоплений (прибыли) для стимулирования работников и решения других вопросов.

Абсолютная величина прибыли весьма важна, когда речь идет о финансовых ресурсах, которые могут быть использованы предприятиями, обществом. Однако для характеристики эффективности хозяйствования предприятия этого абсолютного показателя недостаточно. Следовательно, чтобы оценить результаты хозяйствования, его эффективность, эффективность использования слагаемых процесса производства, с помощью которых получена прибыль, ее сумму следует отнести к соответствующим показателям. В итоге мы получим показатель эффективности, или просто рентабельности.

Рентабельность - это относительный показатель интенсивности производства, характеризующий уровень прибыльности (окупаемости) соответствующих слагаемых процесса производства или совокупных затрат предприятия. В практике хозяйствования исчисляются следующие показатели рентабельности:

• рентабельность продукции;

• рентабельность производства;

• рентабельность производственных фондов;

• рентабельность вложения в предприятие.

Рентабельность продукции можно рассчитать по всей проданной продукции и по отдельным ее видам. Рентабельность всей проданной продукции рассчитывается как отношение прибыли, полученной от продажи всей продукции, к ее себестоимости. Для этого можно использовать следующую формулу:

Р = (П/С) 100%

где Р - уровень рентабельности продукции, %;

П - прибыль, полученная от продажи всей продукции, грн.;

С - себестоимость всей проданной продукции, грн.

Рентабельность производства определяется как отношение итоговой (балансовой) прибыли к себестоимости проданной продукции, товаров, работ и услуг.

Р = Балансовая прибыль / Себестоимость проданной продукции

Рентабельность проданной продукции можно рассчитать и как отношение прибыли к выручке (обороту) от реализации продукции. В данном случае уровень рентабельности будет показывать, сколько получено прибыли (в процентах или копейках) на одну гривню проданной продукции в оценке по ценам продажи.

Рентабельность производственных фондов рассчитывается как отношение итоговой (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных активов. Данный показатель рентабельности можно рассчитать по формуле

![]()

где Р - уровень рентабельности, %;

П - итоговая (балансовая) прибыль, грн.;

Ф0 - среднегодовая стоимость основных производственных фондов, грн.;

Со - среднегодовая стоимость нормируемых материальных оборотных активов, грн.

В данном случае рассчитанный уровень рентабельности будет характеризовать эффективность использования основных производственных фондов и материальных оборотных активов, т.е. сколько прибыли получено на единицу стоимости данных фондов.

Рентабельность вложений в предприятие в общем виде определяется по стоимости всего имущества, имеющегося в распоряжении предприятия. Определение этого показателя производится делением итоговой (балансовой) прибыли на среднегодовую величину общего итога баланса.

Р = Балансовая прибыль/Итог баланса

Рентабельность собственных вложений определяется как отношение чистой прибыли к среднегодовой сумме собственных средств, рассчитываемой по балансу (без инвестиций и незавершенного строительства).

Р = Чистая прибыль / Среднегодовая сумма собственных средств

Данный показатель позволяет определить эффективность использования инвестированных собственниками средств в предприятие и узнать, сколько копеек чистой прибыли «заработал» каждый рубль собственных средств.

Рентабельность долгосрочных финансовых вложений (вложений в акции и другие ценные бумаги, вложений в виде долевого участия в других предприятиях) предприятий рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений.

Планирование прибыли

Планирование прибыли является составной частью финансового планирования и важнейшим участком финансово-экономической работы на предприятиях. Планирование прибыли производится раздельно по всем видам деятельности предприятия:

- от продажи товарной продукции;

- от продажи прочей продукции и услуг нетоварного характера;

- от продажи основных фондов, другого имущества и нематериальных активов;

- от нереализационных доходов и расходов.

Основным методом планирования прибыли от продажи товарной продукции являются метод прямого счета и аналитический метод.

Прибыль по товарному выпуску продукции планируется на основе сметы затрат на производство и продажу продукции и ее стоимости в действующих ценах продажи без НДС, акцизов

Птп = (Втп*Ц)-(Втп*С),

где Птп – прибыль по планируемому выпуску товарной продукции

Втп – выпуск товарной продукции в планируемом периоде в натуральном выражении

Ц – цена за единицу продукции без НДС, акцизов

С – себестоимость единицы товарной продукции

Прибыль от продаваемой продукции в планируемом периоде рассчитывается по следующей формуле:

Прп = Пон+Ппп-Пок

где Прп – прибыль от продажи продукции в планируемом периоде

Пон – прибыль в остатках продукции, не проданной на начало планируемого периода

Ппп – прибыль по товарной продукции, предусматриваемой к выпуску в планируемом периоде

Пок – прибыль в остатках продукции, которая не будет продана в планируемом периоде

Данная методика расчета прибыли применяется, как правило, при небольшом ассортименте выпускаемой продукции. В условиях выпуска большого ассортимента продукции и необходимости планирования прибыли на год и большую перспективу ее расчет на соответствующий плановый период производится аналитическим методом. При этом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей товарной продукции на основании ее себестоимости и базовой (ожидаемой) рентабельности. Расчет можно произвести по формуле

![]() Рб=(По/Стп)*100%

Рб=(По/Стп)*100%

где Рб - базовая (ожидаемая) рентабельность;

П0 - ожидаемая сумма прибыли за отчетный базисный год;

Стп - себестоимость товарной продукции базисного года.

Расчет прибыли по товарной продукции на основании базовой рентабельности можно произвести по формуле

Пп = Тс/б х Рб,

где Пп - прибыль по товарной продукции планируемого года;

Тс/б - объем товарной продукции в оценке по себестоимости базового периода;

Рб - базовая (ожидаемая) рентабельность, %.

Для определения обшей суммы прибыли от продажи продукции к прибыли от продажи товарной продукции прибавляется (вычитается) изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого года.

Для определения итоговой (общей) суммы прибыли по предприятию к сумме прибыли от продажи продукции прибавляют прибыль от продажи услуг, основных фондов и нематериальных активов, прибыль от операций с ценными бумагами и валютными ценностями, от сдачи имущества в аренду и др., а также учитывают внереализационные доходы и расходы. При этом прибыль по указанным операциям планируется, как правило, на основании прогнозов в решении тех или иных операций. Прибыль (убытки) от внереализационных доходов и расходов определяется, как правило, на осноне анализа их за прошлые годы.

Кроме расчета прибыли методом прямого счета и аналитическим методом существует еще и так называемый метод совмещенного расчета. В нем совмещаются элементы расчета прибыли первого и второго способов. А именно, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяются методом прямого счета, а влияние на плановую сумму прибыли изменения себестоимости, качества, ассортимента, цен и других факторов устанавливается с помощью аналитического метода.

Расчет и распределение прибыли предприятия

Прибыль - конечный финансовый результат деятельности хозяйствующего субъекта. Она синтезирует в себе финансовые результаты работы предприятия от различных сфер деятельности:

• операционной (основной);

• прочей операционной;

• финансовой и инвестиционной

• внереализационных операций.

Основной составной частью прибыли предприятия является прибыль от продажи продукции, работ, услуг - валовая прибыль.

Валовая прибыль представляет собой разницу между чистым доходом (выручкой) от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг). При этом чистым доходом (выручкой) от реализации считается сумма денежных средств, поступивших предприятию от продажи (отпуска) продукции (товаров, работ, услуг) по ценам реализации без налога на добавленную стоимость, акцизного сбора, других налогов, предоставленных скидок и др.

Себестоимость реализованной продукции (работ, услуг) - это выраженные в денежной форме текущие затраты предприятия по производству реализованной продукции, (работ, услуг).

Валовая прибыль является одним из слагаемых, необходимых для определения результата (прибыли) от операционной деятельности.

Прибыль от операционной (основной) деятельности определяется как сумма валовой прибыли и прочих операционных доходов за вычетом административных расходов, расходов на сбыт продукции и прочих операционных расходов.

При этом в состав прочих операционных доходов включают:

• доход от операционной аренды активов;

• доход от операционных курсовых разниц;

• стоимость возмещения ранее списанных активов;

• доход от реализации оборотных активов и др,

В состав административных расходов включаются общехозяйственные затраты, связанные с управлением и обслуживанием производства: основная и дополнительная заработная плата управленческого (руководящего) персонала с отчислениями на социальное страхование; расходы на служебные командировки аппарата управления предприятием; расходы на содержание основных средств, прочих материальных необоротных активов общехозяйственного назначения (амортизация, ремонт, отопление, освещение, водоснабжение и т.д.); расходы на услуги связи и т.д.

В состав расходов на сбыт продукции включаются:

• расходы, связанные с реализацией продукции (товаров, работ, услуг);

• расходы на содержание подразделений, занимающихся сбытом продукции;

• расходы на рекламу продукции;

• расходы на упаковочные материалы;

• расходы на оплату труда продавцов;

• расходы на транспортировку готовой продукции и др.

В состав прочих операционных затрат включают:

• себестоимость реализованных производственных запасов;

• сомнительные (безнадежные) долги;

• убытки от уценки запасов и от операционных курсовых разниц;

• признанные экономические санкции;

• отчисления для обеспечения будущих операционных расходов;

• прочие расходы.

Прибыль от операционной деятельности учитывается при определении прибыли от производственно-финансовой (обыкновенной) деятельности предприятия.

Прибыль от производственно-финансовой (обыкновенной) деятельности предприятия определяется как сумма прибыли от операционной деятельности, доходов от участия в капитале, финансовых и прочих доходов за вычетом расходов, связанных с участием в капитале, финансовых и прочих расходов.

В составе прочих финансовых доходов учитываются дивиденды, проценты и другие доходы, полученные от финансовых инвестиций.

В состав прочих доходов включают:

• доход от реализации финансовых инвестиций и необоротных активов;

• доход от неоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности предприятия, но не связанные с его операционной деятельностью.

В составе финансовых расходов учитываются расходы на уплату процентов за пользование кредитами, полученными по облигациям, выпущенным по финансовой аренде, и другие расходы предприятия, связанные с привлечением заемного капитала.

В составе затрат, связанных с участием в капитале, учитываются убытки, причиненные инвестициями в ассоциированные, дочерние или совместные предприятия.

В состав прочих расходов включают:

• себестоимость реализованных финансовых инвестиций, необоротных активов, имущественных комплексов;

• убытки от неоперационных курсовых разниц;

• убытки от уценки финансовых инвестиций и необоротных активов;

• прочие расходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия.

Результат (прибыль, убыток) от производственно-финансовой (обыкновенной) деятельности - основное слагаемое для определения итоговой прибыли (убытка) предприятия.

Итоговая прибыль предприятия представляет собой сумму прибыли от производственно-финансовой (обыкновенной) деятельности, скорректированную на внереализационные доходы и расходы.

При этом в составе внереализационных доходов учитывают:

• страховое возмещение, полученное за потерянное имущество от стихийного бедствия, пожара, техногенных аварий;

• средства, полученные в порядке возмещения потерь от стихийных бедствий;

• прочие внереализационные доходы.

В состав внереализационных расходов включают:

• невозмещенные убытки от гибели имущества в результате стихийных бедствий, пожаров, техногенных аварий;

• расходы на мероприятия по предупреждению стихийных бедствий;

• убытки от других внереализационных операций.

Общая схема формирования итоговой прибыли предприятия представлена на рис. 2.

Итоговая прибыль хозяйствующего субъекта подлежит распределению. При ее распределении должно обеспечиваться как формирование доходов государства, так и покрытие потребностей предприятий по расширению производства, материальному стимулированию работников и решению социальных вопросов.

Основные принципы распределения прибыли предприятий в рыночных условиях хозяйствования:

• распределение прибыли между государством и предприятием как хозяйствующим субъектом должно производиться с учетом интересов государства в формировании на соответствующем уровне бюджетов и заинтересованности предприятий в стимулировании их деятельности;

• изъятие соответствующей части прибыли государством в бюджет в виде налогов должно производиться по твердым невысоким ставкам;

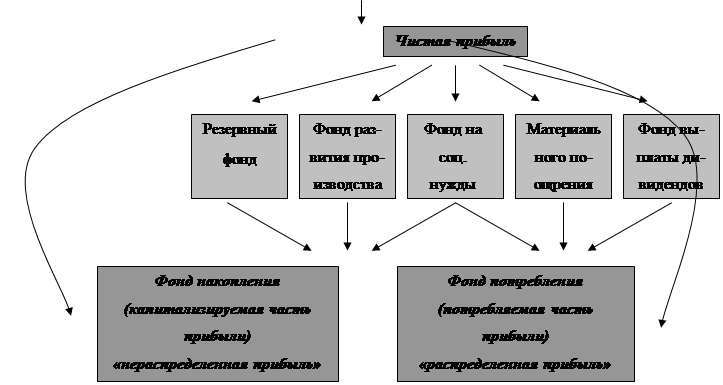

• прибыль, оставшаяся в распоряжении хозяйствующего субъекта; должна распределяться по его усмотрению с направлением ее в соответствующих частях на накопление и потребление.

Исходя из этого, полученная хозяйствующим субъектом прибыль используется, в первую очередь, на уплату в бюджет установленных законами Украины налогов и платежей - налога на прибыль, рассчитанного в соответствии с Законом Украины «О налогообложении прибыли предприятий», а также других платежей в бюджет, которые уплачиваются за счет прибыли.

Оставшаяся после этого прибыль считается чистой прибылью предприятия, которая распределяется по его усмотрению. Предприятие оставшуюся у него чистую прибыль может направлять на выплату собственникам дивидендов, на пополнение уставного фонда (капитала), на создание и пополнение резервного фонда (капитала) и на другие цели. Часть прибыли может оставаться нераспределенной. При этом порядок распределения и использования прибыли на предприятии фиксируется в его уставе и устанавливается положением, разработанным соответствующими службами предприятия и утвержденным его руководителем.

Похожие работы

... анализе финансовых результатов деятельности организации. Несовершенство учета распределения чистой прибыли и отсутствие ее полноты отражения в бухгалтерской отчетности не позволяют сделать подробный анализ распределения прибыли. Основным методологическим принципом учета нераспределенной прибыли должен стать принцип ограничения в распределении прибыли, сочетающий два подхода: с точки зрения ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

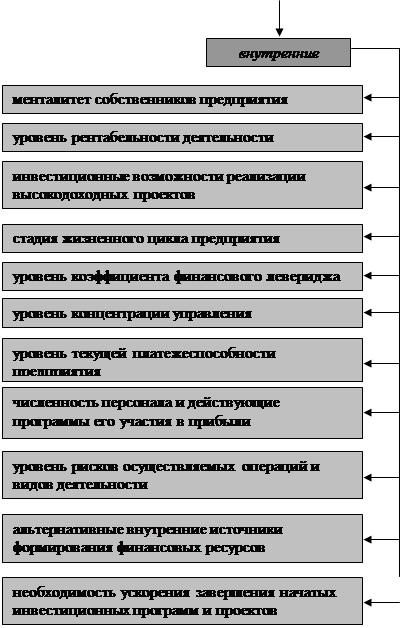

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

0 комментариев