Навигация

Расчет коэффициента корреляции между притоком прямых иностранных инвестиций и темпами экономического роста на примере Сингапура и Перу

64129

знаков

9

таблиц

8

изображений

Министерство иностранных дел

Дипломатическая академия

КУРСОВАЯ РАБОТА

«Расчет коэффициента корреляции между притоком прямых иностранных инвестиций темпами экономического роста на примере Сингапур и Перу

Москва 2008

Содержание

Введение

Глава 1. Основы статистического анализа коэффициента корреляции

1.1 Понятие и сущность коэффициента корреляции

1.2 Экономика Сингапура

1.2 Экономика Перу

Глава 2. Понятие и сущность коэффициента корреляции экономики

2.1 Анализ основных показателей прироста иностранных инвестиций

2.2 Анализ корреляционных связей и темпов экономического роста

Заключение

Список литературы

Введение

Актуальность темы данной работы определяется тем, что развитие экономии является глобальной целью любого государства. Но особенно остро этот вопрос стоит перед экономикой развивающихся стран. Открытость экономики закономерно влечет за собой усиление влияния внешней среды на национальную экономику. В большой степени это влияние зависит от конкретных условий: уровня развития страны, масштабов экономических реформ, последовательности их проведения в жизнь.

Теоретической основой формирования понятия «экономика развивающихся стран», на наш взгляд, могут служить неоклассическая концепция, и, в частности, ее анализ конкурентной фирмы, а также институциональный подход. Во-первых, понятие экономика развивающихся стран связано с тем, что данная страна не может диктовать условия иностранным инвесторам, она не участвует в формировании «правил игры» на международном рынке капиталов и вынуждена принимать их как данность.

Правда, это не исключает возможности регулирования импорта и экспорта капиталов на национальном уровне и направление его на развитие собственной экономики, или, по крайней мере, отдельных его аспектов.

Во-вторых, термин экономика развивающихся стран возникает в связи с определением уровня реальной ставки процента. Если в какой-либо стране реальная ставка процента не уравновешивает национальные сбережения и инвестиции, то это - экономика развивающихся стран. Такая страна может увеличить спрос или вообще уйти с рынка, однако реальная процентная ставка при этом останется неизменной. Однако даже в такой ситуации обмен активами между владельцами капитала в данной стране и в мире в целом все-таки происходит, чему свидетельством является, например, отток или «бегство» капиталов. Для формирования понятия экономика развивающихся стран мы используем ресурсный подходе , то есть, относим к «малым» экономики стран, чья доля на рынке капитала незначительна, ниже средней. Признаками малой экономики также являются моноотраслевая структура производства и экспорта, а также высокая зависимость от внешних рынков.

Страны - малые экономики занимают особое место в международной экономике, качественно и количественно отличающее их от крупных и средних стран. Но это состояние не является статичным, раз и навсегда заданным. Рост эффективности использования внутренних и внешних ресурсов страны может привести к столь кардинальным изменениям в экономическом развитии, что страна из разряда «малых» перейдет в «большую» экономику. Изменить положение страны в международном разделении труда как «малой» экономики может появление новых ресурсов. Фактором, который может изменить положение страны на рынке, является также научно-технический прогресс, опора на экономику знаний. С другой стороны, «малая» экономика и низкий уровень развития не являются синонимами.

Цель работы определить коэффициент корреляции между притоками ПИИ и темпами экономического роста развитой и развивающейся страны

В связи с поставленной целью необходимо решить ряд задач:

- дать понятие корреляционному анализу

- дать характеристику экономики Сингапура

- дать характеристику экономики Перу

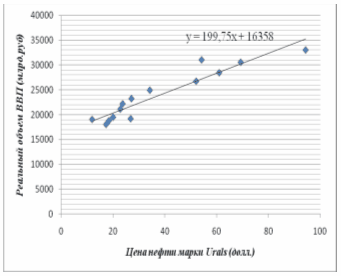

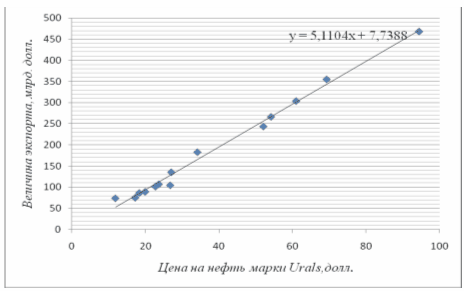

- Провести анализ между прямыми иностранными инвестициями и ростом ВВП страны

Глава 1. Основы статистического анализа коэффициента корреляции

1.1 Понятие и сущность коэффициента корреляции

Понятие и сущность коэффициента корреляции является одним из методов статистического анализа взаимосвязи нескольких признаков.

Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону. Основная задача корреляционного анализа (являющаяся основной и в регрессионном анализе) состоит в оценке уравнения регрессии.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

1. Парная корреляция – связь между двумя признаками (результативным и факторным или двумя факторными).

2. Частная корреляция – зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков.

3. Множественная корреляция – зависимость результативного и двух или более факторных признаков, включенных в исследование.

Понятие и сущность коэффициента корреляции имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным признаком и множеством факторных признаков (при многофакторной связи).

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициентов корреляции служит также оценкой соответствия уравнению регрессии выявленным причинно-следственным связям.

Первоначально исследования корреляции проводились в биологии, а позднее распространились и на другие области, в том числе на социально-экономическую. Одновременно с корреляцией начала использоваться и регрессия. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

Перед рассмотрением предпосылок корреляционного и регрессионного анализа, следует сказать, что общим условием, позволяющим получить более стабильные результаты при построении корреляционных и регрессионных моделей биржевых ставок, является требование однородности исходной информации. Эта информация должна быть обработана на предмет аномальных, т.е. резко выделяющихся из массива данных, наблюдений. Эта процедура выполняется за счет количественной оценки однородности совокупности по какому-либо одномерному или многомерному критерию (в зависимости от исходной информации) и имеет цель тех объектов наблюдения, у которых наилучшее (или наихудшее) условия функционирования по не зависящим или слабо зависящим причинам.

После обработки данных на предмет «аномальности» следует провести проверку, насколько оставшаяся информация удовлетворяет предпосылкам для использования статического аппарата при построении моделей, так как даже незначительные отступления от этих предпосылок часто сводят к нулю получаемый эффект. Следует иметь ввиду, что вероятностное или статистическое решение любой экономической задачи должно основываться на подробном осмыслении исходных математических понятий и предпосылок, корректности и объективности сбора исходной информации, в постоянном сочетании с теснотой связи экономического и математико-статистического анализа.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Рассмотрим простейшие случай выявления тесноты связи – двумерную модель корреляционного анализа.

Для характеристики тесноты связи между двумя переменными обычно пользуются парным коэффициентом корреляции ![]() , если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом

, если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом ![]() , если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

, если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

![]() ,

,

а его выборочное значение – по формуле

При малом числе наблюдений выборочный коэффициент корреляции удобно вычислять по следующей формуле:

Величина коэффициента корреляции изменяется в интервале ![]() .

.

При ![]() между двумя переменными существует функциональная связь, при

между двумя переменными существует функциональная связь, при ![]() - прямая функциональная связь. Если

- прямая функциональная связь. Если ![]() , то значение Х и У в выборке некоррелированы; в случае, если система случайных величин

, то значение Х и У в выборке некоррелированы; в случае, если система случайных величин ![]() имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

Если коэффициент корреляции находится в интервале ![]() , то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

, то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

Если каждая пара значений величин Х и У чаще всего одновременно оказывается выше (ниже) соответствующих средних значений, то между величинами существует прямая корреляционная связь и коэффициент корреляции находится в интервале ![]() .

.

Если же отклонение величины Х от среднего значения одинаково часто вызывают отклонения величины У вниз от среднего значения и при этом отклонения оказываются все время различными, то можно предполагать, что значение коэффициента корреляции стремится к нулю.

Следует отметить, что значение коэффициента корреляции не зависит от единиц измерения и выбора начала отсчета. Это означает, что если переменные Х и У уменьшить (увеличить) в К раз либо на одно и то же число С, то коэффициент корреляции не изменится.

Похожие работы

... же важны при экономико-географическом анализе. По всем этим показателям существуют весьма ощутимые различия между тремя группами стран. Характеристики трансформаций социально-экономических систем в КНР и Венгрии 2.1 Трансформации социально-экономической системы КНР 2.1.1 Предыстория и цели трансформации Социально-экономические сдвиги в Китае 1918-1927 гг. Завершение Национальной ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... предложения и представляет равновесную цену в каждый период времени. Предположим также, что все прочие внешние факторы ценообразования, кроме налогов, в рассматриваемый период времени остаются неизменными. Р Q Рис.12. Воздействие изменения налога на кривые спроса ...

0 комментариев