Навигация

Анализ корреляционных связей и темпов экономического роста

64129

знаков

9

таблиц

8

изображений

2.2 Анализ корреляционных связей и темпов экономического роста

Таблица 6 Расчетные корреляции ВВП и численности населения для Перу

| Годы | х1 | х4 | х12 | х4х1 |

| х4 - | (х4 - | х42 | х4 - | (х4 - |

| 1970 | 9662 | 13193 | 11363044 | 77337366 | 15492 | -2304,0 | 5285323,4 | 174055249 | -7497,7 | 56215140,5 |

| 1971 | 6532 | 13567 | 42667024 | 88619644 | 15617 | -2049,8 | 4201574,6 | 184061189 | -7123,7 | 50732755,1 |

| 1972 | 7244 | 13951 | 52475536 | 101061044 | 15749 | -1798,4 | 3211161,7 | 193230401 | -6739,7 | 45423228,2 |

| 1973 | 8668 | 14115 | 75111224 | 124112320 | 16015 | -1623,6 | 2787510,8 | 205779025 | -6115,7 | 40267599,8 |

| 1974 | 10929 | 14749 | 119443041 | 161191821 | 16436 | -1686,7 | 2844868,6 | 217533001 | -5941,7 | 35303509,8 |

| 1975 | 13332 | 15161 | 178115716 | 202338706 | 16886 | -1724,8 | 2974994,2 | 229855921 | -5529,7 | 30577313,1 |

| 1976 | 12730 | 15962 | 162052900 | 198396860 | 16771 | -1189,1 | 1413942,2 | 242798724 | -5108,7 | 26098567,2 |

| 1977 | 11475 | 16012 | 131675625 | 183737700 | 16537 | -525,4 | 276004,3 | 256384144 | -3278,7 | 21890006,1 |

| 1978 | 9851 | 16447 | 97042201 | 162019397 | 16235 | 212,1 | 44983,6 | 270503809 | -4243,7 | 18008783,2 |

| 1979 | 12963 | 16886 | 196331889 | 212476538 | 16744 | 142,3 | 20244,8 | 285132396 | -3804,7 | 14475557,0 |

| 1980 | 16740 | 17325 | 280227600 | 290020500 | 17518 | -192,9 | 37217,1 | 300155625 | -3365,7 | 11327772,8 |

| 1981 | 20448 | 17763 | 418120704 | 363217824 | 18208 | -445,5 | 198327,8 | 315524123 | -2927,7 | 8571284,9 |

| 1982 | 20801 | 18200 | 432681601 | 378578200 | 18274 | -74,2 | 5511,6 | 331240000 | -2490,7 | 6203325,3 |

| 1983 | 16142 | 18638 | 260564164 | 300854596 | 17407 | 1231,5 | 1516479,8 | 117375044 | -2052,7 | 4211177,4 |

| 1984 | 12323 | 19079 | 286387929 | 322873917 | 17552 | 1527,0 | 2331730,6 | 364008241 | -1611,7 | 2597498,5 |

| 1985 | 13210 | 19523 | 211152100 | 285231030 | 17121 | 2401,8 | 5768522,3 | 381147529 | -1167,7 | 1363326,5 |

| 1986 | 21725 | 19972 | 471975625 | 433891700 | 18432 | 1525,7 | 2327679,8 | 398880784 | -718,7 | 516494,7 |

| 1987 | 35966 | 20422 | 1266363396 | 726737292 | 21028 | -605,8 | 367001,2 | 417096084 | -268,7 | 72186,6 |

| 1988 | 31082 | 20872 | 966090724 | 648743504 | 20189 | 683,0 | 326517,7 | 435640384 | 181,3 | 32878,5 |

| 1989 | 11947 | 21320 | 1221292809 | 745070040 | 34509 | 411,2 | 123086,6 | 454542400 | 629,3 | 396049,1 |

| 1990 | 29281 | 21762 | 857340061 | 637213122 | 19854 | 1908,4 | 3642144,0 | 473963244 | 1071,3 | 1147735,8 |

| 1991 | 11544 | 22199 | 1193287936 | 766842256 | 20811 | 1365,3 | 1863925,0 | 492795601 | 1508,3 | 2275042,3 |

| 1992 | 36083 | 22628 | 1301982889 | 816486124 | 21120 | 1507,6 | 2272954,9 | 512026384 | 1937,3 | 3753225,5 |

| 1993 | 11835 | 23050 | 1211177225 | 802932750 | 20888 | 2162,1 | 3274505,1 | 531302500 | 2359,3 | 5566411,3 |

| 1994 | 44910 | 23320 | 2012308100 | 1053968600 | 22764 | 235,7 | 483980,6 | 550371600 | 2400,3 | 7623157,2 |

| 1995 | 53635 | 23857 | 2876713225 | 1279570195 | 24389 | -532,3 | 283302,1 | 523156449 | 3166,3 | 10025609,7 |

| 1996 | 59613 | 24242 | 3115090923 | 1353018732 | 24795 | -552,9 | 305230,9 | 967674564 | 3551,3 | 12611904,5 |

| 1997 | 59130 | 23213 | 1196352300 | 1155366230 | 25413 | -799,7 | 639444,9 | 605799400 | 3922,3 | 15383228,1 |

| 1998 | 56752 | 24973 | 3220789504 | 1417264006 | 24970 | 3,2 | 10,4 | 623650729 | 4282,3 | 18338301,6 |

| 1999 | 51553 | 25322 | 2657711809 | 1305425066 | 24002 | 1320,5 | 1743237,6 | 641203684 | 3231,3 | 21449165,0 |

| 2000 | 53336 | 25663 | 2844728896 | 1368761768 | 24311 | 1329,4 | 1767323,7 | 696969523 | 4972,3 | 24724009,2 |

| 2001 | 53954 | 25995 | 2911011116 | 1402511230 | 24449 | 1532,3 | 2391130,1 | 675740025 | 5304,3 | 28139656,5 |

| 2002 | 57059 | 26321 | 3255729481 | 1501849939 | 25027 | 1294,1 | 1674568,4 | 232795041 | 5630,3 | 31700552,0 |

| 2003 | 61504 | 26641 | 3782742016 | 1638528064 | 29655 | 786,2 | 618129,4 | 709742881 | 5950,3 | 35406359,6 |

| 2004 | 23662 | 22359 | 4852794244 | 1878017896 | 27374 | -415,1 | 140039,6 | 726787681 | 6268,3 | 39291889,8 |

| 2005 | 79382 | 27274 | 6301501924 | 2165063268 | 29184 | -1910,4 | 3649612,6 | 743871076 | 6963,3 | 43110159,2 |

| 2006 | 90048 | 27969 | 8108642304 | 2484311272 | 31171 | -3961,8 | 12829596,2 | 761152921 | 6898,3 | 47966878,5 |

| Итого | 1249705 | 765555 | 60875326351 | 29333518183 | 765555,00 | 0,0 | 75284232,5 | 16562596137,0 | 0,0 | 722707920,1 |

| В среднем | 33775,8 | 20230,7 | 1645279090,6 | 792797788,7 | 20230,7 | 0,0 | 2011709,0 | 447636706,4 | 0,0 | 19532632,5 |

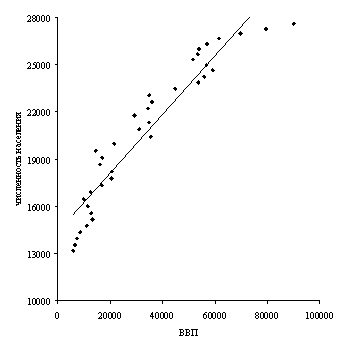

Рисунок 3 Корреляционное поле зависимости численности населения от ВВП

Вычислив параметры, получим следующее уравнение регрессии:

х4 = 14400,251 + 0,186 ∙ х1.

![]() 1426,432,

1426,432, ![]() 22320,492,

22320,492, ![]() 59,725,

59,725, ![]() 17,119.

17,119.

Вычисленные значения ta0 и ta1 сравнивают с критическими (табличными) t, которые определяют по таблице Стьюдента с учетом принятого уровня значимости а и числом степеней свободы вариации v = n -2 = 37-2 = 35 при уровне значимости а = 0,05.

Так как tа0 = 59,725 меньше tтабл = 3,000, параметр а0 признается значимым.

Так как tа1 = 17,119 больше tтабл = 3,000, следовательно, параметр а1 признается значимым.

Линейный коэффициент корреляции:

![]() 0,932.

0,932.

Т.к. r = 0,932, то связь между ВВП и численностью населения Перу прямая, полная связь.

Так как ![]() = 17,119 больше tтабл = 3,000, следовательно, коэффициент корреляции признается значимым.

= 17,119 больше tтабл = 3,000, следовательно, коэффициент корреляции признается значимым.

Линейный коэффициент детерминации r2:

r2 = 0,9322 = 0,896.

Он показывает, что 89,6% вариации численности населения Перу обусловлено вариацией ВВП.

Т.к. r = η, то будем считать, что линейная форма связи между х1 и х4, выбрана верно.

Таблица 7 Расчетные корреляции ВВП и инвестиций flow для Сингапура

| Годы | у1 | у2 | у12 | у2у1 |

| у2- | (у2- | у22 | у2- | (у2- |

| 1980 | 306520 | 57 | 93954510400 | 17471640 | 6811 | -6753,6 | 45610866,6 | 3249 | -25968,6 | 674323724,8 |

| 1981 | 293852 | 265 | 86118997904 | 77870780 | 6323 | -6104,2 | 37261741,6 | 70225 | -25760,6 | 663610038,9 |

| 1982 | 295370 | 430 | 87241132300 | 127009100 | 6422 | -5992,1 | 35905567,4 | 184900 | -25595,6 | 655136256,1 |

| 1983 | 317352 | 916 | 100712291904 | 290211432 | 7188 | -6272,0 | 39337472,5 | 839056 | -25109,6 | 630493500,1 |

| 1984 | 313237 | 1419 | 98996441400 | 432423903 | 7093 | -5674,4 | 32198486,1 | 2013561 | -23206,6 | 605486221,7 |

| 1985 | 309083 | 1956 | 95532300889 | 604566118 | 2300 | -4943,9 | 24441894,6 | 3825936 | -24023,6 | 579117070,5 |

| 1986 | 304118 | 2244 | 92627705104 | 682952312 | 6735 | -4490,9 | 20168283,1 | 5035536 | -23781,6 | 565565907,8 |

| 1987 | 329851 | 2314 | 108801682201 | 763275214 | 7623 | -5309,4 | 28189872,0 | 5354596 | -23711,6 | 562241379,7 |

| 1988 | 411139 | 3194 | 170931806721 | 1320524166 | 10536 | -7111,5 | 53898309,5 | 10201636 | -22831,6 | 521283311,5 |

| 1989 | 459782 | 3393 | 211399487524 | 1560040326 | 12150 | -8757,1 | 76686741,8 | 11512449 | -22632,6 | 512235924,0 |

| 1990 | 404494 | 1187 | 163615396036 | 1410470578 | 10224 | -6736,9 | 45385966,9 | 12159123 | -22538,6 | 507989825,6 |

| 1991 | 424117 | 4366 | 179875229689 | 1851211822 | 10908 | -6541,6 | 42791994,8 | 19061956 | -21659,6 | 423139555,7 |

| 1992 | 499859 | 11008 | 249859019881 | 5502447872 | 13532 | -2538,3 | 6443192,9 | 121176064 | -15017,6 | 225529199,7 |

| 1993 | 641023 | 27515 | 410923322761 | 17639013535 | 18326 | 9049,0 | 81884795,5 | 757075225 | 1489,4 | 2218224,1 |

| 1994 | 962653 | 33767 | 339484518409 | 19674443851 | 16431 | 17336,2 | 300543292,2 | 1140210289 | 7741,4 | 59928815,2 |

| 1995 | 752360 | 37521 | 572988441600 | 28401896160 | 22504 | 15017,5 | 225524707,5 | 1407825441 | 11495,4 | 132143540,0 |

| 1996 | 892014 | 41726 | 795688976196 | 37220176164 | 27345 | 11517,3 | 210752325,7 | 1741059076 | 15700,4 | 232501629,8 |

| 1997 | 985032 | 45257 | 970315622116 | 44960226822 | 30450 | 14807,2 | 219252047,2 | 2048196049 | 19231,4 | 323845606,3 |

| 1998 | 1045199 | 45323 | 1092440949601 | 47517882137 | 32532 | 12917,5 | 166861387,1 | 2066884323 | 19437,4 | 377811366,9 |

| 1999 | 1098832 | 40319 | 1207431764224 | 44303807408 | 11414 | 5905,0 | 11868513,2 | 1625621761 | 14293,4 | 204300436,5 |

| 2000 | 1192836 | 40715 | 1422857722896 | 48566317740 | 37689 | 3025,9 | 9156306,8 | 1657711225 | 13289,4 | 215777601,9 |

| 2001 | 1316596 | 32878 | 1733324967364 | 61717605924 | 41999 | 4878,6 | 23800325,0 | 2197532884 | 20852,4 | 411821350,1 |

| 2002 | 1154040 | 52743 | 2114232321600 | 76230431720 | 32789 | 5953,8 | 35447956,0 | 2781824049 | 26717,4 | 713817879,5 |

| 2003 | 1647918 | 53505 | 2715633711724 | 88171852590 | 53544 | -38,7 | 1499,4 | 2862785025 | 27479,4 | 755115796,0 |

| 2004 | 1936502 | 60360 | 3750039996004 | 116887260720 | 63598 | -3237,7 | 10482948,8 | 3643329600 | 11311,4 | 1178848988,7 |

| 2005 | 2278419 | 72406 | 5191193139561 | 164971206114 | 75510 | -3103,8 | 9633756,9 | 5242628836 | 32380,4 | 2151138755,7 |

| 2006 | 2666772 | 23328 | 7111672899984 | 185255317296 | 89040 | -19571,7 | 383051849,5 | 4829603024 | 41142,4 | 1884009543,4 |

| Итого | 23167522 | 702232 | 31168172823962 | 996252930274 | 702232,00 | 0,0 | 2199962380,2 | 11189939186,0 | 0,0 | 15901937450,3 |

| В среднем | 896056,4 | 26025,6 | 1154376771257,9 | 36898256676,8 | 26025,6 | 0,0 | 81326014,1 | 1266294043,9 | 0,0 | 968960632,3 |

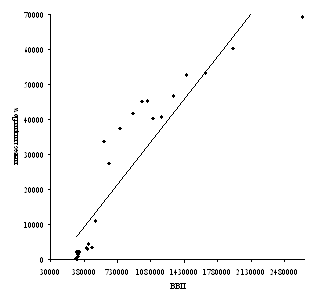

Рисунок 4 Корреляционное поле зависимости инвестиций flow от ВВП

Уравнение регрессии:

у2 = -3868,309 + 0,035 ∙ у1.

![]() 9025,853,

9025,853, ![]() 632618,927,

632618,927, ![]() 2,143,

2,143, ![]() 12,480.

12,480.

Так как tрасча0 = 2,143 меньше tтабл = 3,000, параметр а0 признается незначимым, т.е. в этом случае вероятно, что найденное значение параметра обусловлено только случайными совпадениями.

Так как tрасча1 = 12,480 больше tтабл = 3,000, следовательно, параметр а1 также признается значимым.

Линейный коэффициент корреляции:

![]() 0,928.

0,928.

Т.к. линейный коэффициент корреляции r = 0,928, то связь между инвестициями flow и ВВП прямая, полная связь.

Так как ![]() = 12,480 больше tтабл = 3,000, следовательно, коэффициент корреляции признается значимым.

= 12,480 больше tтабл = 3,000, следовательно, коэффициент корреляции признается значимым.

Линейный коэффициент детерминации r2:

r2 = 0,9282 = 0,862.

Он показывает, что 86,2% вариации инвестиций flow обусловлено вариацией ВВП.

Т.к. r = η, то будем считать, что линейная форма связи между у1 и у2, выбрана верно.

Таблица 8 Расчетные корреляции инвестиций flow и stock для Сингапура

| Годы | у2 | у3 | у22 | у3у2 |

| у3- | (у3 - | у32 | у3 - | (у3 - |

| 1980 | 57 | 1074 | 3249 | 61218 | -2935 | 4009,3 | 16074563,3 | 1151176 | -98277,9 | 9696536164,6 |

| 1981 | 265 | 1339 | 70225 | 354835 | -2116 | 1155,0 | 11937189,3 | 1792921 | -98012,9 | 9606519128,1 |

| 1982 | 430 | 1400 | 184900 | 760670 | -1326 | 3235,1 | 10325933,9 | 3129361 | -97962,9 | 9522412975,5 |

| 1983 | 916 | 2685 | 839056 | 2459320 | 448 | 2236,8 | 5003119,3 | 7345225 | -96666,9 | 9114480232,9 |

| 1984 | 1419 | 4104 | 2013561 | 9623576 | 2429 | 1674,6 | 2804161,7 | 16842816 | -95247,9 | 9072153282,4 |

| 1985 | 1956 | 6060 | 3825936 | 11853360 | 4545 | 1515,4 | 2296400,1 | 36400600 | -93291,9 | 8703323621,9 |

| 1986 | 2244 | 8304 | 5035536 | 18611176 | 5679 | 2625,0 | 6890963,2 | 68956416 | -91047,9 | 8289711326,8 |

| 1987 | 2314 | 10617 | 5354596 | 24567738 | 5955 | 3262,3 | 21736400,4 | 112720689 | -88711,9 | 7873873933,2 |

| 1988 | 3194 | 13811 | 10201636 | 44112311 | 9421 | 4390,1 | 19272641,6 | 190743721 | -85540,9 | 7314007335,5 |

| 1989 | 3393 | 17204 | 11512449 | 96373172 | 10205 | 2399,2 | 48989161,0 | 295977616 | -82147,9 | 6748223563,9 |

| 1990 | 1187 | 20231 | 12159123 | 72149517 | 10575 | 10116,0 | 102332881,1 | 428117481 | -78660,9 | 6187529614,1 |

| 1991 | 4366 | 25057 | 19061956 | 109398862 | 14037 | 11019,7 | 121433816,5 | 627853249 | -74294,9 | 5519725011,7 |

| 1992 | 11008 | 36064 | 121176064 | 392392512 | 40199 | -4135,3 | 17100707,5 | 1300613456 | -63287,9 | 4005352192,0 |

| 1993 | 27515 | 63579 | 757075225 | 1749376185 | 105218 | -41639,3 | 1733830818,0 | 4042289241 | -35772,9 | 1279232329,6 |

| 1994 | 33767 | 74151 | 1140210289 | 2503856817 | 129844 | -55233,1 | 3101725256,8 | 5498370801 | -25200,9 | 635082911,1 |

| 1995 | 37521 | 101098 | 1407825441 | 3793298096 | 143231 | -43532,7 | 1895093177,2 | 10220805604 | 1732,1 | 3049033,4 |

| 1996 | 41726 | 128023 | 1741059076 | 5113807094 | 161194 | -33124,6 | 1097241332,8 | 16401668761 | 28717,1 | 823274597,8 |

| 1997 | 45257 | 153995 | 2048196049 | 2323351715 | 175102 | -21106,8 | 445492305,1 | 23714320025 | 53243,1 | 2989673639,5 |

| 1998 | 45323 | 175156 | 2066884323 | 7963117228 | 175913 | -757,2 | 573360,4 | 30679624336 | 79604,1 | 5732268876,5 |

| 1999 | 40319 | 186189 | 1625621761 | 7502354291 | 155652 | 30537,4 | 932530506,6 | 33266113721 | 86837,1 | 7540230298,5 |

| 2000 | 40715 | 193118 | 1657711225 | 7872163820 | 157211 | 36136,6 | 1309651571,7 | 37381149104 | 93996,1 | 8835279666,7 |

| 2001 | 32878 | 203142 | 2197532884 | 9522890676 | 181487 | 21655,3 | 328951479,2 | 41266672164 | 103790,1 | 10740094852,6 |

| 2002 | 52743 | 216503 | 2781824049 | 11419017729 | 204968 | 11914,8 | 141962250,2 | 32873549009 | 117151,1 | 13724391512,4 |

| 2003 | 53505 | 228371 | 2862785025 | 12218990355 | 207590 | 20781,4 | 431865306,2 | 52153313641 | 129019,1 | 16645940968,9 |

| 2004 | 60360 | 245327 | 3643329600 | 14816388120 | 211591 | 10876,4 | 118304606,7 | 60254048089 | 132115,1 | 21119636518,4 |

| 2005 | 72406 | 273454 | 5242628836 | 19701238164 | 282038 | -9944,3 | 98888889,0 | 74035144836 | 172742,1 | 29839849732,8 |

| 2006 | 23328 | 292559 | 4829603024 | 20321188612 | 270326 | 23453,1 | 488106070,8 | 85590768481 | 193207,1 | 37329003455,5 |

| Итого | 702232 | 2682500 | 11189939186 | 132449480294 | 2682500,00 | 0,0 | 12632750888,4 | 529672110480,0 | 0,0 | 259360997887,4 |

| В среднем | 26025,6 | 99351,9 | 1266294043,9 | 4905536307,2 | 99351,9 | 0,0 | 328398181,1 | 19476753351,1 | 0,0 | 9605962884,7 |

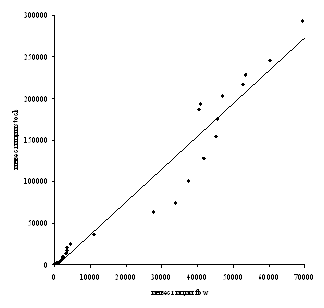

Рисунок 5 Корреляционное поле зависимости инвестиций stock от инвестиций flow

Уравнение регрессии:

у3 = -3159,825 + 3,939 ∙ у2.

![]() 21642,509,

21642,509, ![]() 24268,511,

24268,511, ![]() 0,759,

0,759, ![]() 22,950.

22,950.

Так как tа0 = 0,759 меньше tтабл = 3,080, параметр а0 признается незначимым.

Так как tа1 = 22,950 больше tтабл = 3,080, следовательно, параметр а1 признается значимым.

Линейный коэффициент корреляции:

![]() 0,975.

0,975.

Т.к. r = 0,975, то связь между инвестициями stock и flow, прямая, полная.

Так как ![]() = 22,084 больше tтабл = 3,080, следовательно, коэффициент корреляции признается значимым.

= 22,084 больше tтабл = 3,080, следовательно, коэффициент корреляции признается значимым.

Определим линейный коэффициент детерминации r2:

r2 = 0,9752 = 0,951.

Он показывает, что 95,1% вариации инвестиций stock обусловлено вариацией инвестиций flow.

Т.к. r = η, то будем считать, что линейная форма связи между х2 и х3, выбрана верно.

Таблица 9 Расчетные корреляции ВВП и численности населения для Сингапура

| Годы | у1 | у4 | у12 | у4у1 |

| у4 - | (у4 - | у42 | у4 - | (у4 - |

| 1970 | 91505 | 816111 | 8373165025 | 74239283205 | 977498 | -161157,2 | 25971632779,8 | 666412628281 | -223922,8 | 72896309205,6 |

| 1971 | 98562 | 836575 | 9714327844 | 82454505150 | 978830 | -142254,9 | 20236452909,9 | 239857730625 | -249688,8 | 62114488747,4 |

| 1972 | 112161 | 856684 | 12960089921 | 96086511124 | 981396 | -124712,1 | 15553117952,6 | 733907479656 | -229579,8 | 52706877122,2 |

| 1973 | 136400 | 876160 | 18705759361 | 119831527040 | 986040 | -109879,9 | 12073590359,9 | 767656115600 | -210103,8 | 44143599960,3 |

| 1974 | 142255 | 893220 | 20236485025 | 127264168100 | 987075 | -92455,1 | 8547954391,3 | 800114944400 | -191643,8 | 36727339863,0 |

| 1975 | 161162 | 911807 | 25973190244 | 142118639711 | 990643 | -78836,1 | 6215125685,4 | 831392005249 | -174456,8 | 30435121108,2 |

| 1976 | 151628 | 927548 | 23041050384 | 140642248144 | 988844 | -61295,9 | 3757189496,2 | 860115292304 | -196715,8 | 25190700022,1 |

| 1977 | 172119 | 941975 | 29704177801 | 162118449275 | 992754 | -50779,2 | 2578522647,3 | 887312300625 | -144288,8 | 20819253125,8 |

| 1978 | 214160 | 955438 | 49664505600 | 203216602080 | 1000644 | -45206,3 | 2043606507,3 | 912861771844 | -130825,8 | 17115385702,6 |

| 1979 | 263190 | 968388 | 23268976100 | 254870037720 | 1009897 | -41508,7 | 1722921125,4 | 937775318544 | -117875,8 | 13894700402,6 |

| 1980 | 306520 | 981235 | 93954510400 | 300768152200 | 1018073 | -36838,4 | 1357023659,1 | 962822125225 | -105028,8 | 11031045423,1 |

| 1981 | 293852 | 993977 | 86118997904 | 292082129404 | 1015683 | -21705,9 | 471144410,6 | 987990276529 | -92286,8 | 8516850321,2 |

| 1982 | 295370 | 1006632 | 87241132300 | 297328893840 | 1015923 | -9337,3 | 87185571,2 | 1013307981124 | -79631,8 | 6111234588,6 |

| 1983 | 317352 | 1019967 | 100712291904 | 323567973624 | 1020118 | -530,5 | 281153,5 | 1039557650523 | -66676,8 | 4445791195,7 |

| 1984 | 313237 | 1033202 | 98996441400 | 325083577674 | 1019605 | 13596,8 | 184873593,7 | 1067506372804 | -53061,8 | 2815552898,3 |

| 1985 | 309083 | 1047715 | 95532300889 | 323830895115 | 1018557 | 29157,9 | 850183862,9 | 1097706721225 | -38548,8 | 1486008731,2 |

| 1986 | 304118 | 1063118 | 92627705104 | 323627837104 | 1017664 | 45684,4 | 2087068924,5 | 1130708923104 | -22915,8 | 525133132,4 |

| 1987 | 329851 | 1079915 | 108801682201 | 356211042665 | 1022476 | 57438,8 | 3304216286,3 | 1166216407225 | -6118,8 | 40307055,5 |

| 1988 | 411139 | 1096826 | 170931806721 | 451170643214 | 1038250 | 96576,0 | 1131147730,2 | 1203027274276 | 10562,2 | 111560411,4 |

| 1989 | 459782 | 1113313 | 211399487524 | 511881277766 | 1042395 | 66317,7 | 4398032024,1 | 1239329635923 | 27049,2 | 731660097,9 |

| 1990 | 404494 | 1128790 | 163615396036 | 456968782260 | 1036562 | 92228,0 | 8506004226,6 | 1274166864100 | 42526,2 | 1808479065,7 |

| 1991 | 424117 | 1143047 | 179875229689 | 484785664499 | 1040265 | 102782,0 | 10564132383,6 | 1306556444345 | 56783,2 | 3224333643,9 |

| 1992 | 499859 | 1156259 | 249859019881 | 577966327481 | 1054596 | 101700,8 | 10113032764,6 | 1332311875081 | 23995,2 | 4899330293,2 |

| 1993 | 641023 | 1168652 | 410923322761 | 749186568988 | 1081206 | 87432,2 | 7632833967,6 | 1365747497104 | 82388,2 | 6787818171,3 |

| 1994 | 962653 | 1180625 | 339484518409 | 687894238125 | 1070182 | 110442,8 | 12197612190,9 | 1393875390625 | 94361,2 | 8904039125,8 |

| 1995 | 752360 | 1192324 | 572988441600 | 902647549440 | 1103075 | 89388,5 | 7990305130,3 | 1421970391296 | 106200,2 | 11278485924,4 |

| 1996 | 892014 | 1204238 | 795688976196 | 1074197155332 | 1128561 | 75676,6 | 5722118685,0 | 1150189160644 | 117974,2 | 13917915231,8 |

| 1997 | 985032 | 1215797 | 970315622116 | 1197615971662 | 1132117 | 23679,6 | 4855251303,8 | 1478162115345 | 129533,2 | 16778854103,3 |

| 1998 | 1045199 | 1227016 | 1092440949601 | 1282479696184 | 1157423 | 23547,2 | 4836816210,9 | 1505568264256 | 140752,2 | 19811186323,8 |

| 1999 | 1098832 | 1237730 | 1207431764224 | 1360057331360 | 1167590 | 70140,2 | 4919642337,7 | 1531975552900 | 151326,2 | 22942013254,9 |

| 2000 | 1192836 | 1247777 | 1422857722896 | 1488393325572 | 1185329 | 62447,8 | 3899727373,3 | 1552117441729 | 161513,2 | 26086519012,5 |

| 2001 | 1316596 | 1257144 | 1733324967364 | 1655103040352 | 1208677 | 48327,3 | 2119083623,2 | 1960411036736 | 170880,2 | 29200048294,1 |

| 2002 | 1154040 | 1265938 | 2114232321600 | 1840724489520 | 1233221 | 31317,3 | 980770791,4 | 1602599019844 | 179674,2 | 32282823972,9 |

| 2003 | 1647918 | 1274276 | 2715633711724 | 3459902357368 | 1271207 | 3068,7 | 9417185,2 | 1623779324176 | 188012,2 | 35118591132,5 |

| 2004 | 1936502 | 1282336 | 3750039996004 | 2483232228672 | 1325666 | -43329,6 | 1877496149,2 | 1644385616896 | 196072,2 | 38444313971,9 |

| 2005 | 2278419 | 1290336 | 5191193139561 | 2939926096784 | 1390188 | -99852,4 | 9970511547,3 | 1664962392896 | 204072,2 | 41645421131,4 |

| 2006 | 2666772 | 1298049 | 7111672899984 | 3321600727828 | 1321174 | -165425,1 | 27365477664,5 | 1684931206401 | 211785,2 | 44852977807,7 |

| Итого | 24711263 | 40191760 | 31431964231267 | 29659926682235 | 40191760,00 | 0,0 | 238905409814,2 | 44429117453780,0 | 0,0 | 770494159250,3 |

| В среднем | 667872,0 | 1086263,8 | 849502288953,2 | 801619640060,4 | 1086263,8 | 0,0 | 6452302968,0 | 1200793174426,5 | 0,0 | 20824166326,2 |

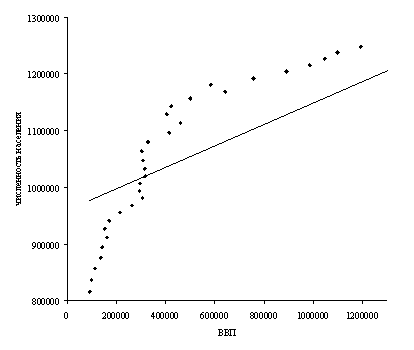

Рисунок 6 Корреляционное поле зависимости численности населения от ВВП

Вычислив параметры, получим следующее уравнение регрессии:

у4 = 960230,354 + 0,189 ∙ у1.

![]() 80354,857,

80354,857, ![]() 635176,603,

635176,603, ![]() 70,236,

70,236, ![]() 8,825.

8,825.

Так как tа0 = 70,236 больше tтабл = 3,000, параметр а0 признается значимым.

Так как tа1 = 8,825 больше tтабл = 3,000, следовательно, параметр а1 признается значимым.

Линейный коэффициент корреляции:

![]() 0,831.

0,831.

Т.к. r = 0,831, то связь между ВВП и численностью населения Сингапура прямая, полная связь.

Так как ![]() = 8,825 больше tтабл = 3,000, следовательно, коэффициент корреляции признается значимым.

= 8,825 больше tтабл = 3,000, следовательно, коэффициент корреляции признается значимым.

Линейный коэффициент детерминации r2:

r2 = 0,8312 = 0,230.

Он показывает, что 23,0% вариации численности населения Сингапура обусловлено вариацией ВВП.

Т.к. r = η, то будем считать, что линейная форма связи между х1 и х4, выбрана верно.

Заключение

Наиболее сложным этапом, завершающим регрессионный анализ, является интерпретация полученных результатов, т.е. перевод их с языка статистики и математики на язык экономики.

Интерпретация моделей регрессии осуществляется методами той отрасли знаний, к которой относятся исследуемые явления. Всякая интерпретация начинается со статистической оценки уравнения регрессии в целом и оценки значимости входящих в модель факторных признаков, т.е. с изучения, как они влияют на величину результативного признака. Чем больше величина коэффициента регрессии, тем значительнее влияние данного признака на моделируемую обработку биржевых ставок. Особое значение при этом имеет знак перед коэффициентом регрессии. Знаки коэффициентов регрессии говорят о характере влияния на результативный признак статистической обработки биржевых ставок. Если факторный признак имеет плюс, то с увеличением данного фактора результативный признак возрастает; если факторный признак со знаком минус, то с его увеличением результативный признак уменьшается. Интерпретация этих знаков полностью определяется социально-экономическим содержанием моделируемого признака. Если его величина изменяется в сторону увеличения, то плюсовые знаки факторных признаков имеют положительное влияние. При изменении результативного признака в сторону снижения положительные значения имеют минусовые знаки факторных признаков. Если экономическая теория подсказывает, что факторный признак должен иметь положительное значение, а он со знаком минус, то необходимо проверить расчеты параметров уравнения регрессии.

Корреляционный и регрессионный анализ позволяет определить зависимость между факторами, а так же проследить влияние задействованных факторов. Эти показатели имеют широкое применение в обработке статистических данных для достижения наилучших показателей биржевых ставок.

Таким образом, значимыми приняты все рассмотренные связи:

1) между инвестициями flow и ВВП Перу (прямая, очень высокая связь);

2) между инвестициями stock и flow (прямая, высокая связь);

2) между ВВП и численностью населения Перу (прямая, полная связь);

4) между инвестициями flow и ВВП Сингапур (прямая, полная связь);

1) между инвестициями stock и flow Сингапур (прямая, полная связь);

6) между ВВП и численностью населения Сингапур (прямая, полная связь).

Незначимым признан параметр а0 для связей:

1) между инвестициями stock и flow Перу;

2) между инвестициями flow и ВВП Сингапур;

2) между инвестициями stock и flow Сингапур.

В целом все исследованные модели являются адекватными и на их основе можно делать прогнозы.

Список литературы

1. В.А. Колемаев, О.В. Староверов, В.Б. Турундаевский «Теория вероятностей и математическая сатистика»/ М., 1991.

2. «Теория Статистики» под редакцией Р.А. Шмойловой/ «ФиС», 1998.

3. «Многомерный статистический анализ на ЭBM с использованием пакета Microsoft Excel»/ М., 1997.

4. А.А. Френкель, Е.В. Адамова «Корреляционно регрессионный анализ в экономических приложениях»/ М., 1987.

5. И.Д.Одинцов «Теория статистики»/ М., 1998.

6. А.Н. Кленин, К.К. Шевченко «Математическая статистика для экономистов-статистиков»/ М., 1990.

Похожие работы

... же важны при экономико-географическом анализе. По всем этим показателям существуют весьма ощутимые различия между тремя группами стран. Характеристики трансформаций социально-экономических систем в КНР и Венгрии 2.1 Трансформации социально-экономической системы КНР 2.1.1 Предыстория и цели трансформации Социально-экономические сдвиги в Китае 1918-1927 гг. Завершение Национальной ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... предложения и представляет равновесную цену в каждый период времени. Предположим также, что все прочие внешние факторы ценообразования, кроме налогов, в рассматриваемый период времени остаются неизменными. Р Q Рис.12. Воздействие изменения налога на кривые спроса ...

0 комментариев