Расчет потребного количества оборудования и коэффициента загрузки

Определение потребного количества транспортного оборудования и его стоимости

Расчет площади и стоимости здания

Определение дополнительной заработной платы производственных рабочих

Затраты на воду для производственных нужд

Затраты на электроэнергию на освещение

Затраты на ремонт производственного инвентаря

Расчет себестоимости продукции. Технико-экономические показатели работы участка

Навигация

Затраты на ремонт производственного инвентаря

Расчет цеховой себестоимости изготовления детали

39296

знаков

12

таблиц

2

изображения

2.5.9 Затраты на ремонт производственного инвентаря

Затраты на ремонт принимаем 10% от стоимости инвентаря.

Зрем=191176*0,1=19117,6 руб.

2.5.10 Фонд заработной платы и отчисления на соц. нужды от ФЗП вспомогательных рабочих

Расчет годового фонда основной ЗП вспомогательных рабочих- повременщиков (контролеров) ведется по формуле (28).

Дополнительный, общий ФЗП вспомогательных рабочих и отчисления на социальные нужды от ФЗП вспомогательных рабочих определяется также, как и для основных рабочих по формулам (21), (22), (24).

Расчет годового фонда основной ЗП на контролера:

ЗП![]() = 17,3*3788,82*1,47*1,15*1*1=101806,5 руб.

= 17,3*3788,82*1,47*1,15*1*1=101806,5 руб.

Фонд дополнительной ЗП:

ЗПдоп=101806,5 *0,15=16621 руб.

Общий фонд ЗП:

ЗПобщ=101806,+16621=118427,5 руб.

Размер отчислений:

Отч=118427,5*26/100=30791,14 руб.

2.5.11 Прочие расходы

Прочие расходы, не перечисленные в предыдущих статьях цеховых расходов принимаем в размере 1 % от суммы всех предыдущих статей.

Расчет цеховых расходов сводится в таблицу 13.

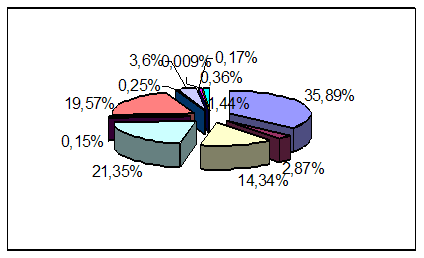

Таблица 11 - Смета цеховых расходов

| Наименование статей Сумма затрат, руб. | 1. Амортизация зданий | ||

| 2. Затраты на электроэнергию на освещение | 3. Затраты на отопление | ||

| 4. Затраты на воду на хозяйственные и бытовые нужды | 5. Затраты на текущий ремонт здания | ||

| 6. Затраты на охрану труда и обеспечение техники безопасности | 7. Затраты на испытания, исследования, изобретательство и рационализаторство | ||

| 8. Амортизация инвентаря | 9. Затраты на ремонт инвентаря | ||

| 10. Фонд заработной платы и отчисления на соц. нужды от ФЗП вспомогательных рабочих | 11. Прочие расходы (принимаем 1% от п. 1-10) 16279,2 | ||

| 3975,27 | 495965,6 | ||

| 24418,8 | |||

| 9687,6 | |||

| 7265,7 | 21029,36 | ||

| 19117,6 | |||

| 149218,64 | 7469,58 | ||

| Итого цеховых расходов | 754427,3 |

| |

Похожие работы

... оно получает в результате производства и (или) реализации различных благ и направляет на удовлетворение интересов членов трудового коллектива и собственника имущества предприятия. Целью данной курсовой работы является расчет себестоимости продукции и определение прибыли и рентабельности деревообрабатывающего предприятия. Себестоимость включает в себя: затраты на материалы; прямые затраты на ...

... выпусков изделий изготовление их ведется путем непрерывного выполнения на рабочих местах одних и тех же постоянно повторяющихся операций. Определим тип производства при изготовлении детали "картер" массой 6 кг. При разработке новых технологических процессов, когда технологический маршрут механической обработки детали не определен, используют коэффициент серийности , (3.5.1) где tв - такт выпуска ...

... стоимости технологического оборудования. Примем для расчета 10%. Ко.у. = 313880х10%=31388 руб.Затраты на инструмент и приспособления примем в расчете размере 10% стоимости технологического оборудования. Ко.пр. = 313880х10%=31388 руб.Вложения в производственный и хозяйственный инвентарь определяются по следующим укрупненным нормативам: для производственного инвентаря 1,5-5% от стоимости основного ...

... Всего работающих на участке 9 1 2 3 2 1 Мастер 1 Всего работающих 10 1 2 3 2 1 2. Экономика производства Расчет себестоимости изготовления детали. В расходы, связанные с выпуском продукции, включаются затраты: 2.1 Основные материалы Затраты на основные материалы определяются по формуле: Зм = (Рзаг* Цм *Ктзр)- (Ротх* Цотх)* Ргод, грн.(7) ...

0 комментариев